Wskazówka

Zapraszamy do obejrzenia wideoszkolenia prowadzonego przez ekspertów Comarch i Taxpoint.

Przejdź do video >>

Czym jest Jednolity Plik Kontrolny (JPK)?

Jednolity Plik Kontrolny (JPK) to zestaw informacji o operacjach gospodarczych za dany okres. Czyli elektroniczna wersja ewidencji prowadzonych w firmie. Pliki przesyłane są wyłącznie w formie elektronicznie do Ministerstwa Finansów.

Kiedy i kto ma obowiązek złożenia JPK?

| WIELKOŚĆ PRZEDSIĘBIORSTWA |

| Przedsiębiorstwa |

Średnie |

Małe |

Mikro |

| Liczba pracowników |

Mniej niż 250 |

Mniej niż 50 |

Mniej niż 10 |

| Obroty netto |

Nie przekracza

50 mln EUR |

Nie przekracza

10 mln EUR |

Nie przekracza

2 mln EUR |

| TERMINY |

| Rodzaj \ Firma |

Małe i średnie przedsiębiorstwa |

Mikro przedsiębiorstwa |

| JPK_V7 - obowiązkowy |

1 październik 2020 |

1 październik 2020 |

| JPK_VAT – obowiązkowy |

1 styczeń 2017 |

1 styczeń 2018 |

| JPK_PKPIR – na żądanie |

1 lipiec 2018 |

1 lipiec 2018 |

| JPK_KR – na żądanie |

1 lipiec 2018 |

1 lipiec 2018 |

| JPK_FA – na żądanie |

1 lipiec 2018 |

1 lipiec 2018 |

| JPK_MAG – na żądanie |

1 lipiec 2018 |

1 lipiec 2018 |

Ważne! Od 1 października 2020 roku podatników VAT zaczęła obowiązywać nowa elektroniczna struktura JPK w formie JPK_V7M lub JPK_V7K. Nowa struktura JPK zastąpiła dotychczasowy plik JPK _VAT oraz deklarację VAT-7/VAT-7K.

Pliki JPK_PKPIR, JPK_KR, JPK_FA oraz JPK_MAG należy udostępnić na każde żądanie organu podatkowego od 01.07.2018 dla małych, średnich i mikro firm. Proces udostępnienia pliku rozpoczyna się dopiero po otrzymaniu postanowienia o wszczęciu postępowania od organu podatkowego.

Jakie pliki możesz generować w programie Comarch ERP XT?

W programie Comarch ERP XT można generować pliki: JPK_V7, JPK_VAT, JPK_PKPIR, JPK_KR, JPK_FA i JPK_MAG.

| DOSTĘPNOŚĆ |

| Pakiet \ Rodzaj |

JPK_V7 |

JPK_VAT |

JPK_PKPIR |

JPK_KR |

JPK_FA |

JPK_MAG |

| Faktury |

Jest |

Jest |

Brak |

Brak |

Jest |

Brak |

| Faktury + Księga Podatkowa |

Jest |

Jest |

Jest |

Jest |

Jest |

Brak |

| Faktury + Księga Handlowa |

Jest |

Jest |

Jest |

Jest |

Jest |

Brak |

| Faktury + Magazyn |

Jest |

Jest |

Brak |

Brak |

Jest |

Jest |

| Faktury + Magazyn + Księga Podatkowa |

Jest |

Jest |

Jest |

Jest |

Jest |

Jest |

| Faktury + Magazyn + Księga Handlowa |

Jest |

Jest |

Jest |

Jest |

Jest |

Jest |

Czym jest Jednolity Plik Kontrolny JPK_V7?

Od 1 października 2020 roku Ministerstwo Finansów wprowadziło nowy rodzaj pliku JPK: pliki JPK_V7M dla rozliczeń miesięcznych oraz JPK_V7K dla rozliczeń kwartalnych. Pliki zawierają część deklaracyjną (na wzór deklaracji VAT-7/VAT-7K) oraz ewidencyjną (na wzór pliku JPK_VAT).

Dowiedz się więcej: https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/

Kiedy i kto ma obowiązek złożenia pliku JPK_V7?

Obowiązek sporządzania oraz wysyłania lub udostępniania pliku JPK_V7 dotyczy wszystkich podatników zarejestrowanych jako czynni podatnicy VAT za okresy od 1 października 2020 r. (tj. małe, średnie i duże przedsiębiorstwa oraz mikroprzedsiębiorcy).

| JPK_V7M |

JPK_V7K |

- dla podatników, którzy rozliczają się miesięcznie

- obowiązkowo przesyłany co miesiąc - do 25 dnia następnego miesiąca za który wysyłamy plik

- zawiera część ewidencyjną i deklaracyjną

|

- dla podatników, którzy rozliczają się kwartalnie

- obowiązkowo przesyłany co miesiąc - do 25 dnia następnego miesiąca za który wysyłamy plik

- pierwszy i drugi miesiąc kwartału zawiera tylko część ewidencyjną

- trzeci miesiąc kwartału zawiera cześć ewidencyjną i deklaracyjną, przy czym cześć deklaracyjna rozlicza podatek VAT za dany kwartał oraz część ewidencyjną za trzeci miesiąc kwartału

|

Za ostatnie okresy rozliczeniowe przed wprowadzeniem pliku JPK_V7 – a więc za wrzesień 2020 r. lub za trzeci kwartał 2020 r. – należy przesłać JPK_VAT oraz deklarację VAT-7/VAT-7K na starych zasadach.

Zobacz także:

Pliki JPK_V7

Jak dodać Jednolity Plik Kontrolny (JPK)?

Jak wysłać Jednolity Plik Kontrolny (JPK)?

Jak podpisać plik JPK_VAT podpisem niekwalifikowanym?

Jak podpisać Jednolity Plik Kontrolny (JPK) za pomocą Profilu Zaufanego ePUAP? Jak uzupełnić kartę właściciela?

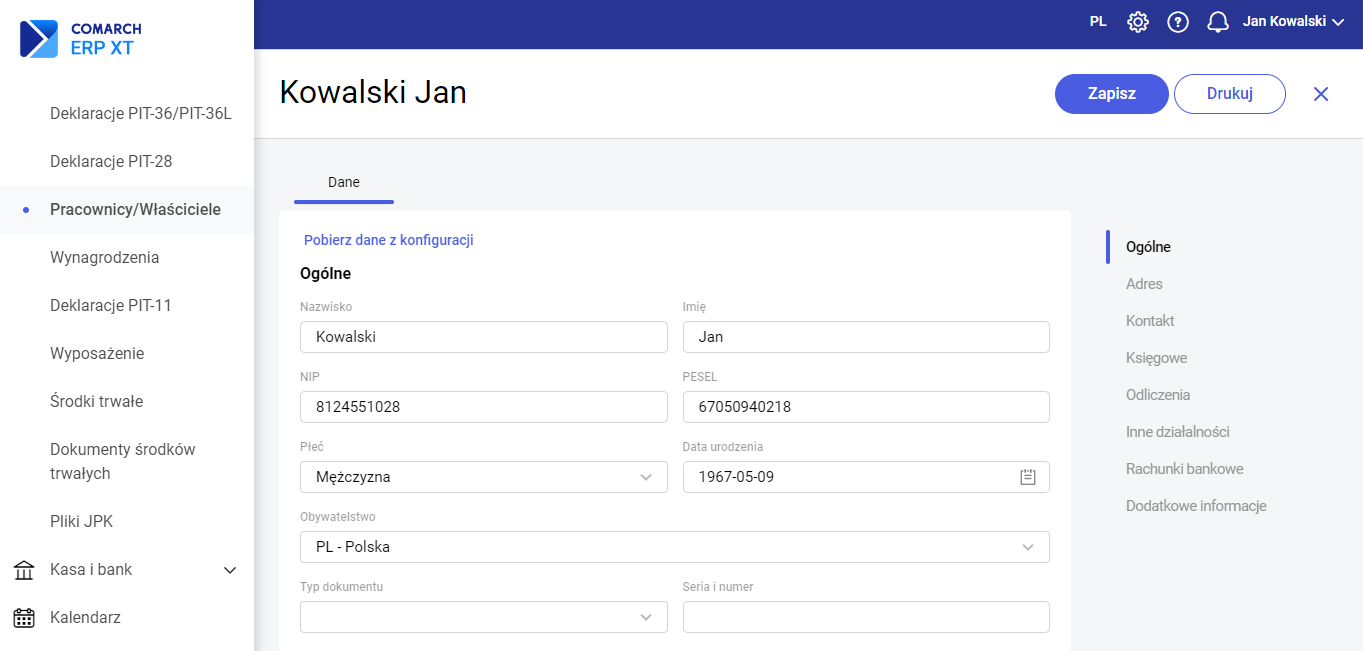

Na karcie właściciela w sekcji Ogólne, Adres oraz Kontakt uzupełniamy poszczególne dane na jego temat, takie jak: Nazwisko, Imię, NIP, PESEL, Telefon, E-mail, dane adresowe oraz parametry i pozostałe działalności.

Pobierz dane z konfiguracji – po wybraniu tego parametru na kartę właściciela przeniesione zostaną dane uzupełnione w Moje konto/ Moje dane. Dane te Użytkownik może zmienić. Pozostałe dane należy uzupełnić samodzielnie.

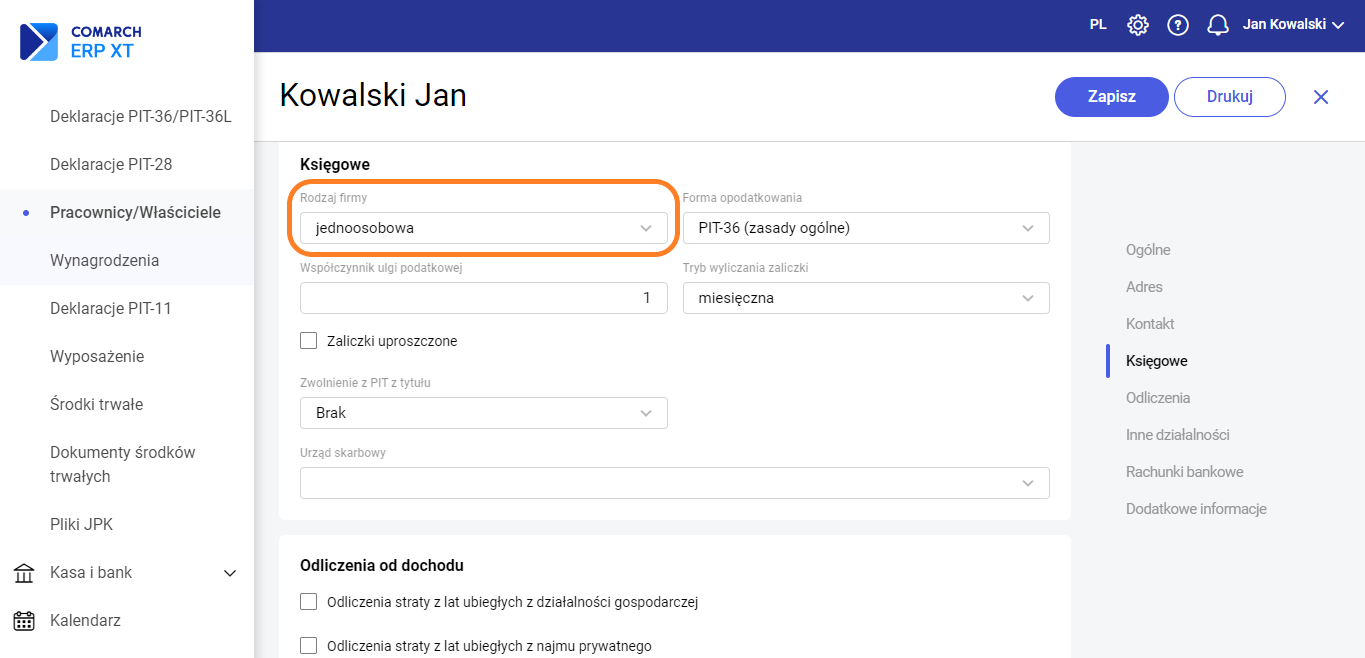

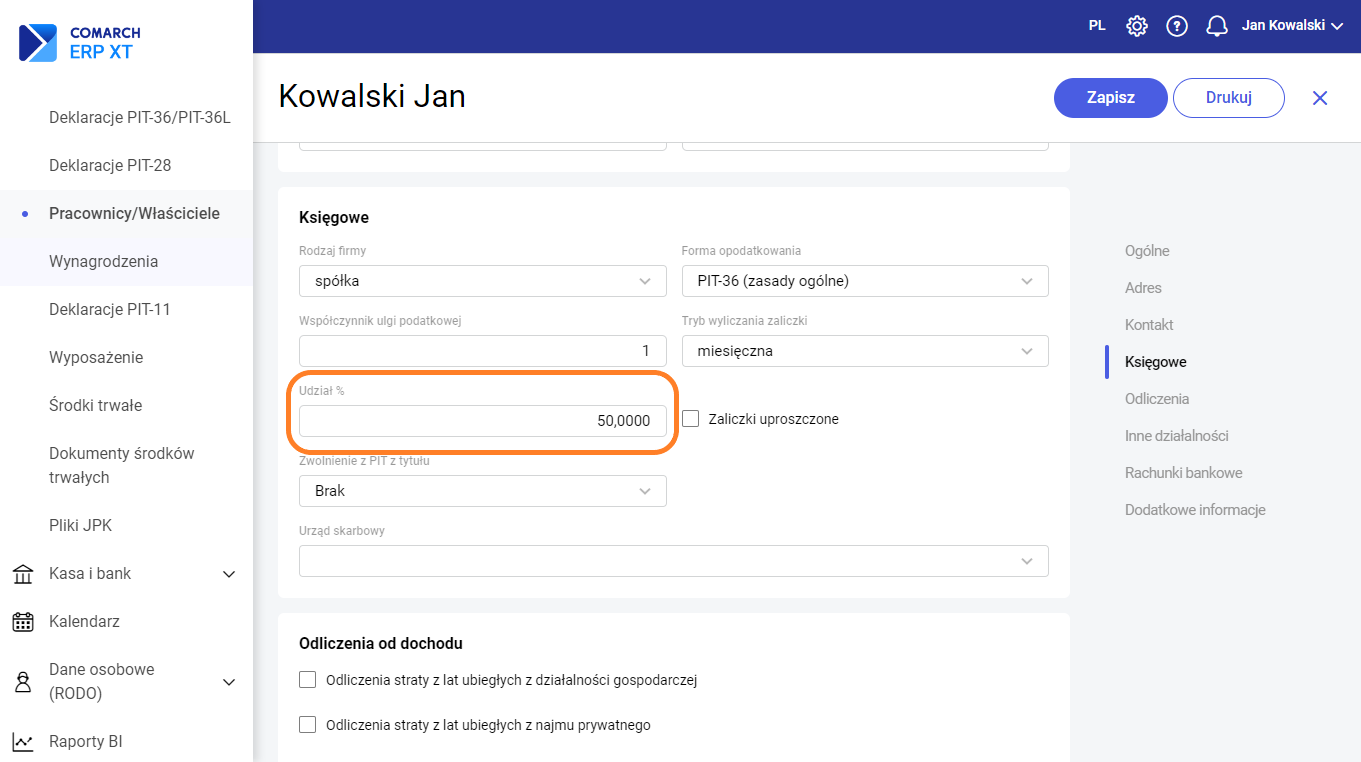

Rodzaj firmy – w sekcji Księgowe w polu Rodzaj firmy określamy czy właściciel prowadzi działalność jednoosobową czy w formie spółki.

Uwaga! Użytkownik ma możliwość dodania tylko jednego właściciela z wybranym rodzajem firmy - jednoosobowa.

Forma opodatkowania – PIT-36 (zasady ogólne) lub PIT-36L (podatek liniowy).

Współczynnik ulgi podatkowej – w przypadku rozliczania dochodu na zasadach ogólnych należy określić sposób odliczania ulgi podatkowej.

Tryb wyliczania zaliczki – parametr określa czy zaliczki są wyliczane miesięcznie czy kwartalnie.

Udział % - w przypadku prowadzenia działalności w formie spółki należy określić w procentach udziały poszczególnych właścicieli.

Zwolnienie z PIT z tytułu- parametr określa podstawę zwolnienia z podatku, na podstawie zmian wprowadzonych za sprawą Polskiego Ładu.

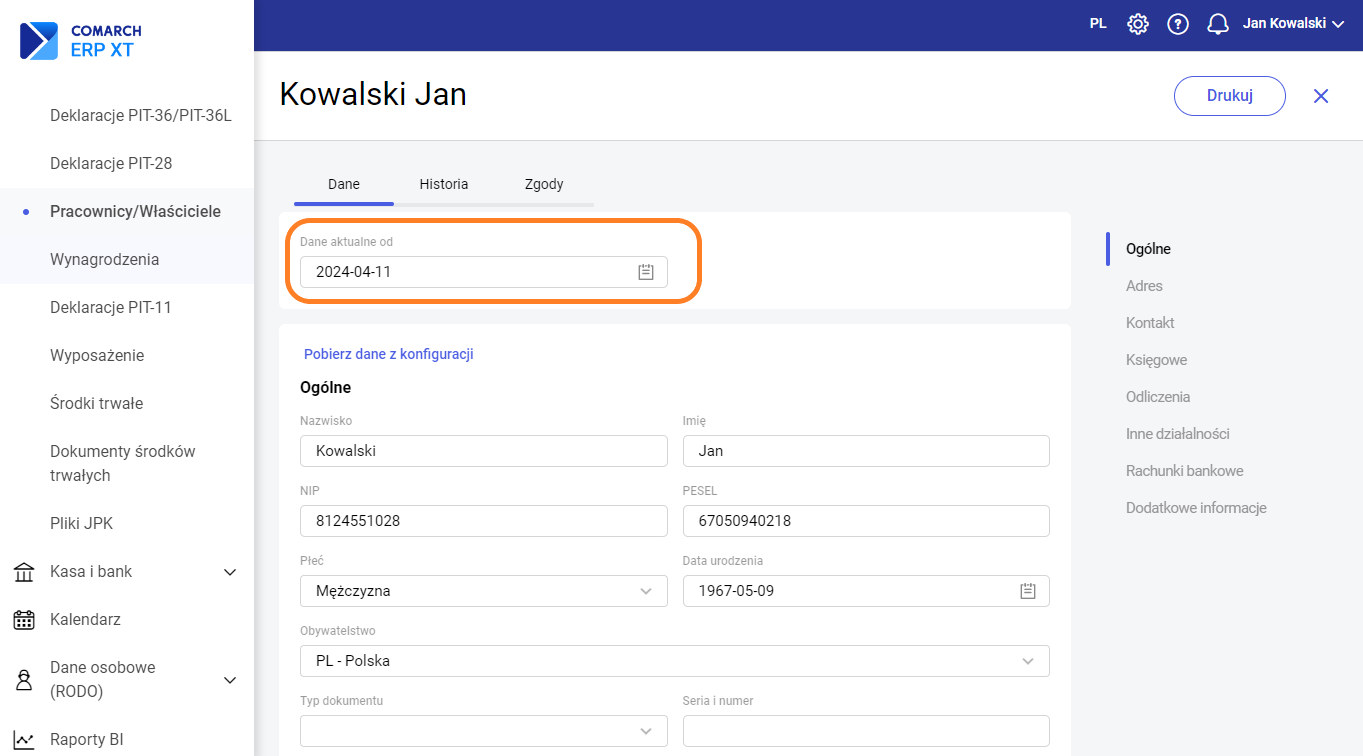

Uwaga! Udział właściciela jest pobierany historycznie z karty właściciela. Aby uzupełnić udział wspólnika na wybrany dzień należy po zapisaniu karty właściciela edytować ją, w polu 'Dane aktualne od' wskazać właściwą datę, a następnie uzupełnić udział wspólnika na wskazany dzień.

Zaliczki uproszczone – dla wybranego miesięcznego okresu wyliczania zaliczek na PIT-36/PIT-36L istnieje możliwość zaznaczenia parametru Zaliczki uproszczone. Spowoduje to naliczanie zaliczek w wysokości 1/12 podanej przez użytkownika kwoty podatku należnego wyliczonego od dochodu z zeznania podatkowego.

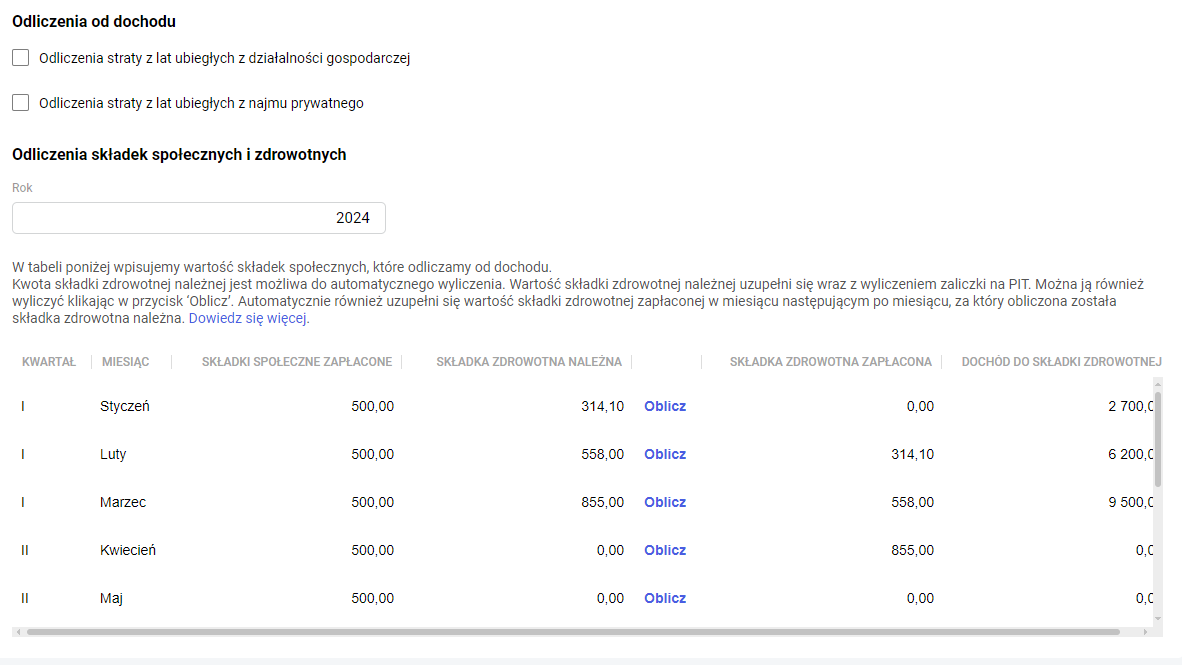

Odliczenia straty z lat ubiegłych – w sekcji Odliczenia, dla poszczególnych lat Użytkownik może wprowadzić kwotę straty z lat ubiegłych, która może być odliczana od dochodu.

Odliczenia składek społecznych – Użytkownik może wprowadzić dla poszczególnych miesięcy wartości składek społecznych odliczanych od dochodu.

Odliczenia składek zdrowotnych – wartość składek zdrowotnych możliwa do obliczenia na podstawie uzyskanego dochodu. Jest możliwość jej edycji. Kolumna ‘Dochód do składki zdrowotnej’ jest domyślnie ukryta.

Inne działalności – w sekcji Inne działalności, Użytkownik może dodać dodatkowe działalności właściciela: Działalność gospodarcza, Strefa oraz Najem.

Rachunek bankowy właściciela - Użytkownik może wprowadzić numer rachunku bankowego właściciela.

Indywidualny rachunek podatkowy - Użytkownik może wprowadzić indywidualny rachunek podatkowy (mikrorachunek). Na płatności utworzonej do zaliczki PIT-36/PIT-36L lub deklaracji PIT-36/PIT-36L do pola Rachunek bankowy podmiotu zostanie przepisany numer Indywidualnego rachunku podatkowego uzupełniony na karcie właściciela w sekcji Rachunki bankowe.

Zobacz także:

Polski Ład – zmiany w wyliczaniu składki zdrowotnej

Polski Ład – zmiany w naliczaniu zaliczek na PIT-36 i PIT-36L

Jak dodać zaliczkę na PIT-36?

Jak dodać zaliczkę na PIT-36L?

Jak dodać zaliczkę uproszczoną?

Dlaczego nie mogę dodać kolejnego właściciela?

Jak wprowadzić na karcie właściciela wakacje składkowe?Jak podpisać Jednolity Plik Kontrolny (JPK) za pomocą Profilu Zaufanego ePUAP?

W tym artykule opisaliśmy możliwość podpisywania plików JPK poprzez Profil Zaufany ePUAP.

Uwaga

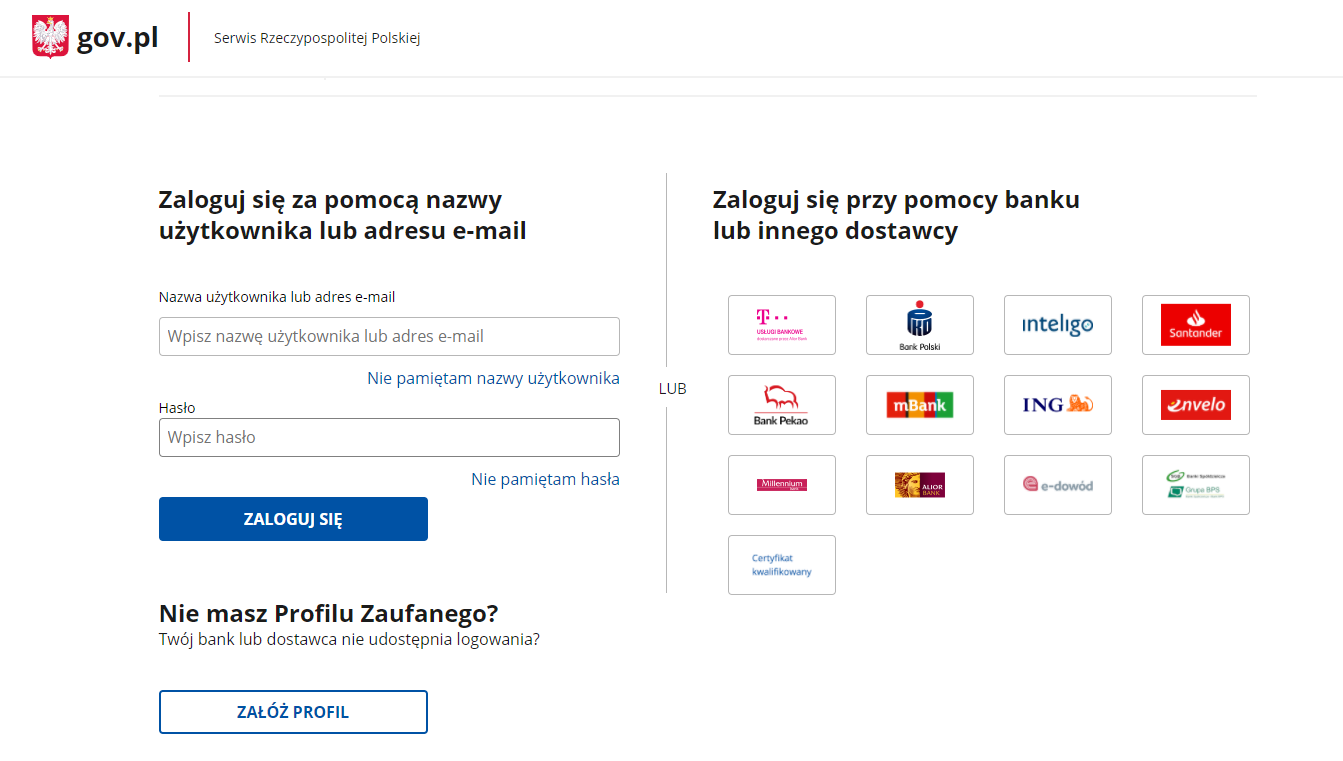

Jeżeli Użytkownik chce podpisać plik za pomocą Profilu Zaufanego ePUAP w pierwszej kolejności zobowiązany jest do założenia konta na stronie

www.epuap.gov.pl/wps/portal. Po założeniu konta, Użytkownik musi potwierdzić swoją tożsamość, w Urzędzie Skarbowym lub założyć konto poprzez obsługiwany system bankowy. Po poprawnej weryfikacji konta, można przystąpić do wysyłki plików za pośrednictwem tego mechanizmu. Więcej informacji można sprawdzić na stronie

www.epuap.gov.pl/wps/portal.

Krok 1: Wybór pliku i określenie parametrów

Dodajemy określony plik JPK. Szczegółowy opis jak dodać plik znajduje się w:

Jak dodać Jednolity Plik Kontrolny (JPK)?

Pliki JPK_V7:

lub pozostałe pliki JPK:

Krok 2:

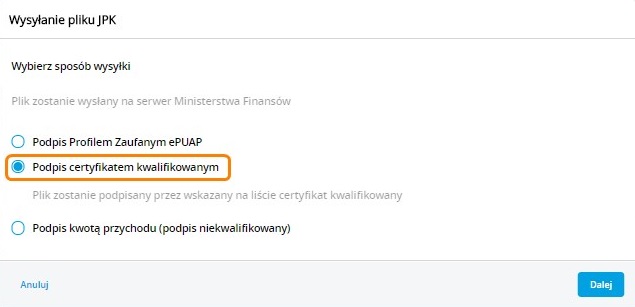

Krok 2: Wybór sposobu wysyłki pliku

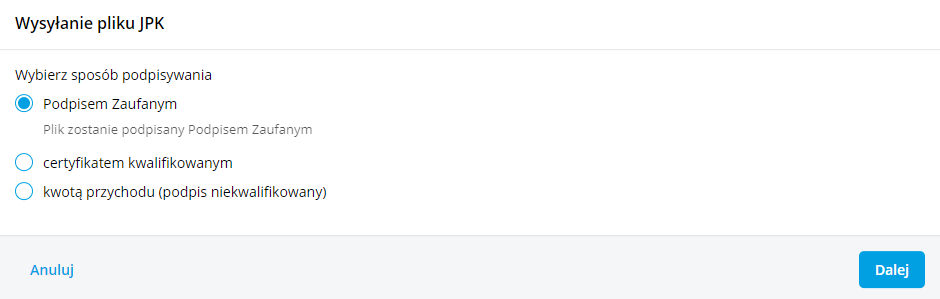

Bezpośrednio z programu istnieją trzy sposoby na podpis pliku JPK:

- Podpisem Zaufanym – patrz Krok 3.

- Certyfikatem kwalifikowanym. Szczegółowy opis znajduje się w: Jak wysłać Jednolity Plik Kontrolny (JPK)?

-Kwotą przychodu (podpis niekwalifikowany). Szczegółowy opis znajduje się w: Jak podpisać plik JPK_VAT podpisem niekwalifikowanym?

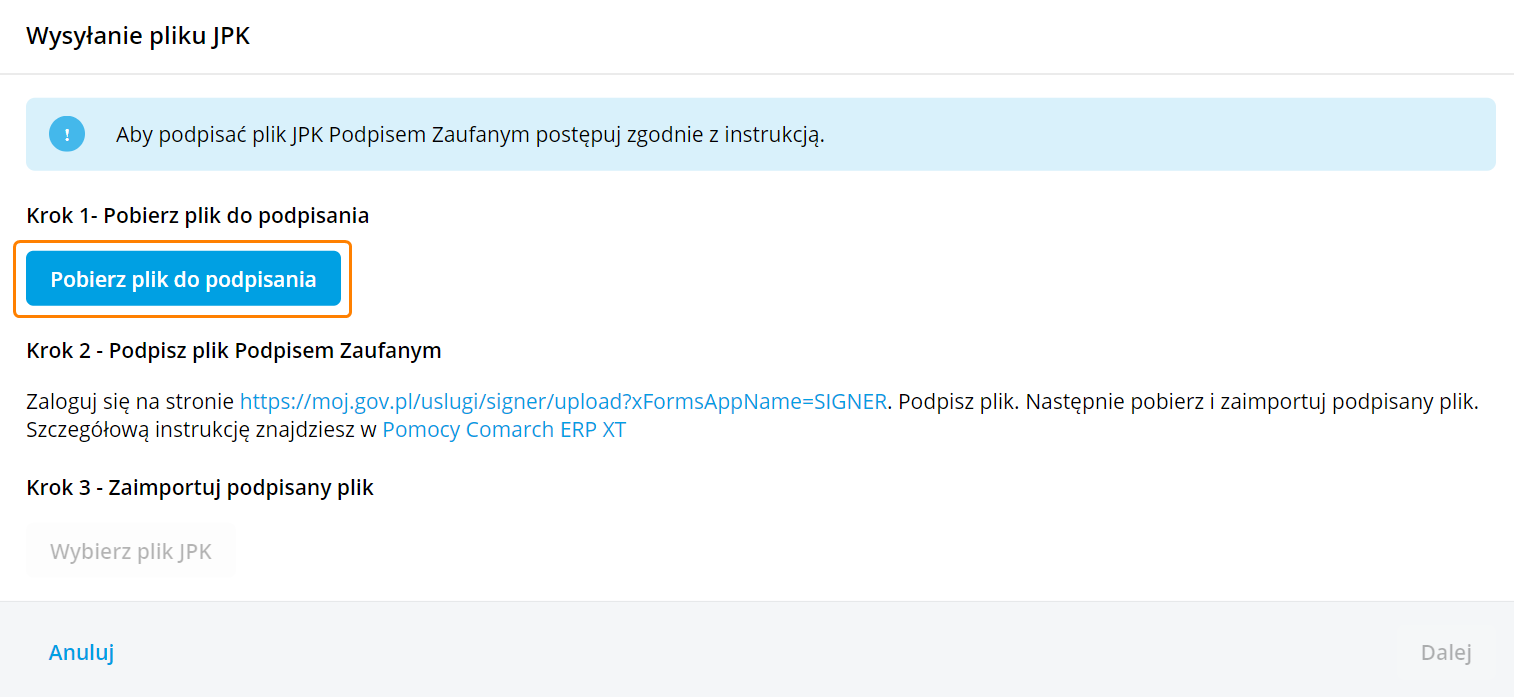

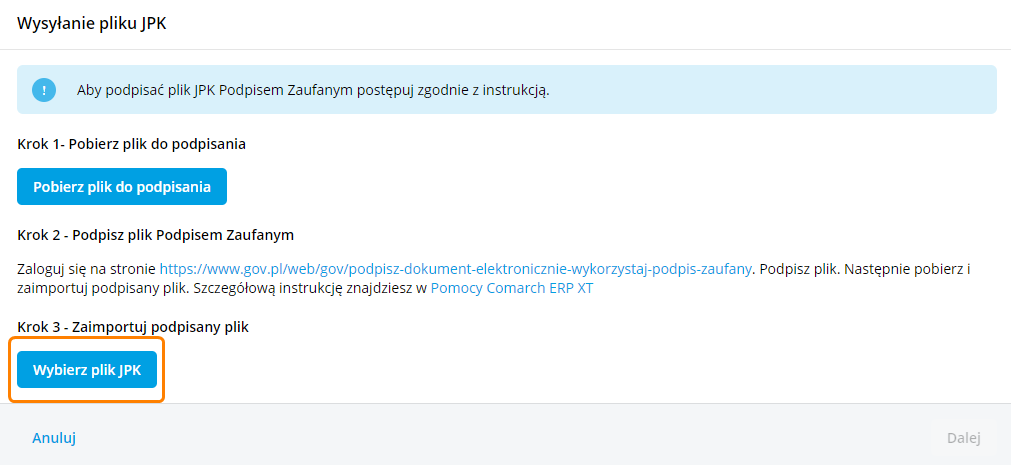

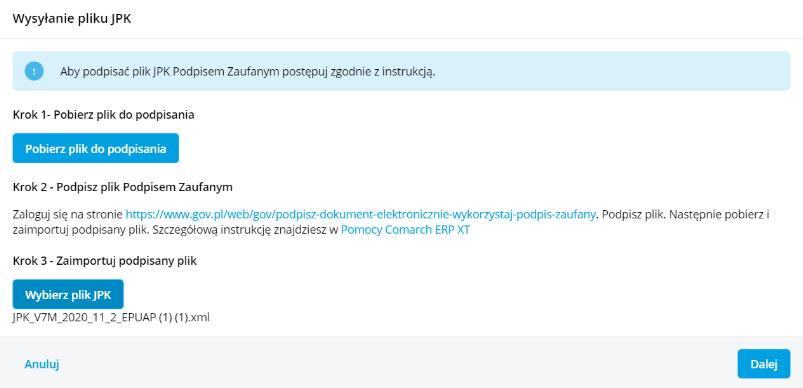

Krok 3: Podpisanie pliku za pośrednictwem Podpisu Zaufanego

Pobieramy plik JPK klikając w opcję

Pobierz plik do podpisania. Plik zapisuje się w folderze Pobrane i otrzymuje status Skierowano do Podpisu Zaufanego.

Ważne! Utworzony plik ma w nazwie EPUAP np.

JPK_V7M_2020_10_1_EPUAP.

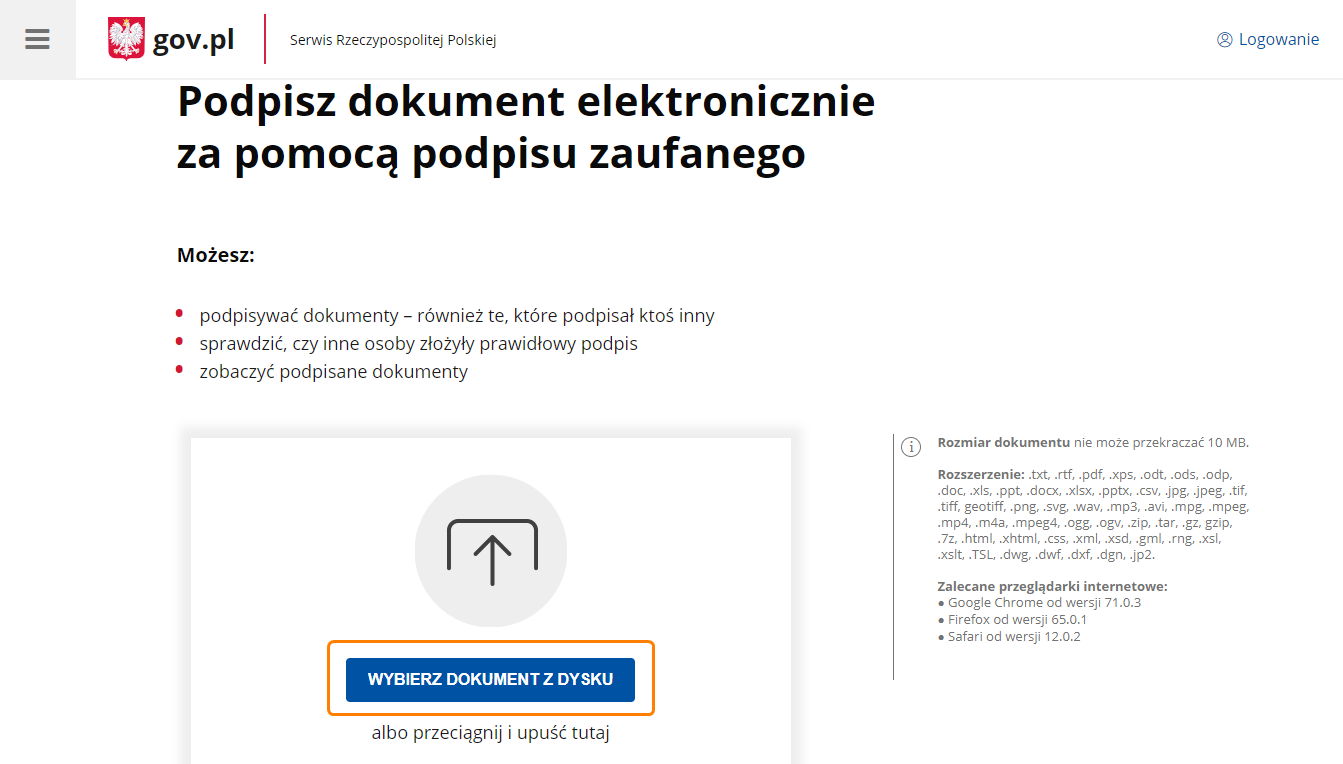

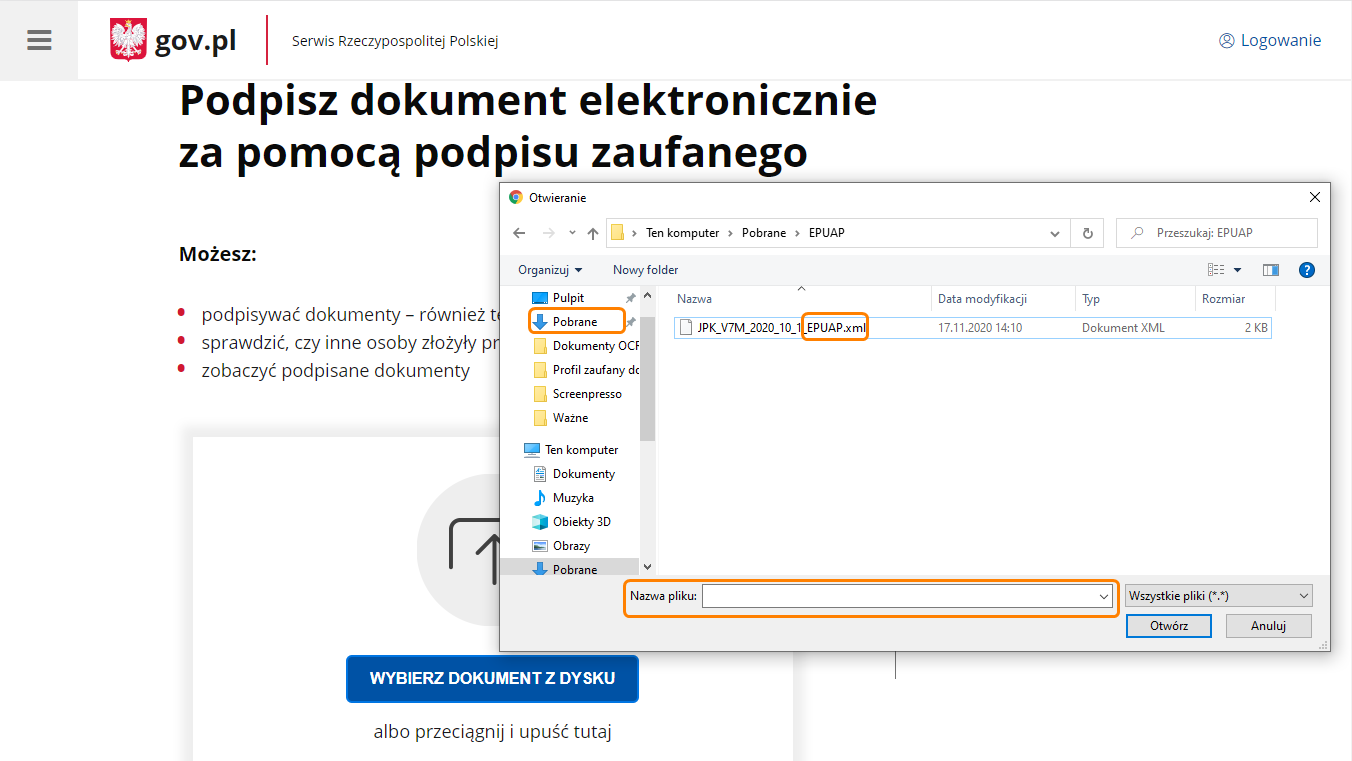

Otwórz stronę https://moj.gov.pl/uslugi/signer/upload?xFormsAppName=SIGNER. Na ekranie kliknij w „Wybierz dokument z dysku”.

Wskaż plik pobrany w

Kroku 1.

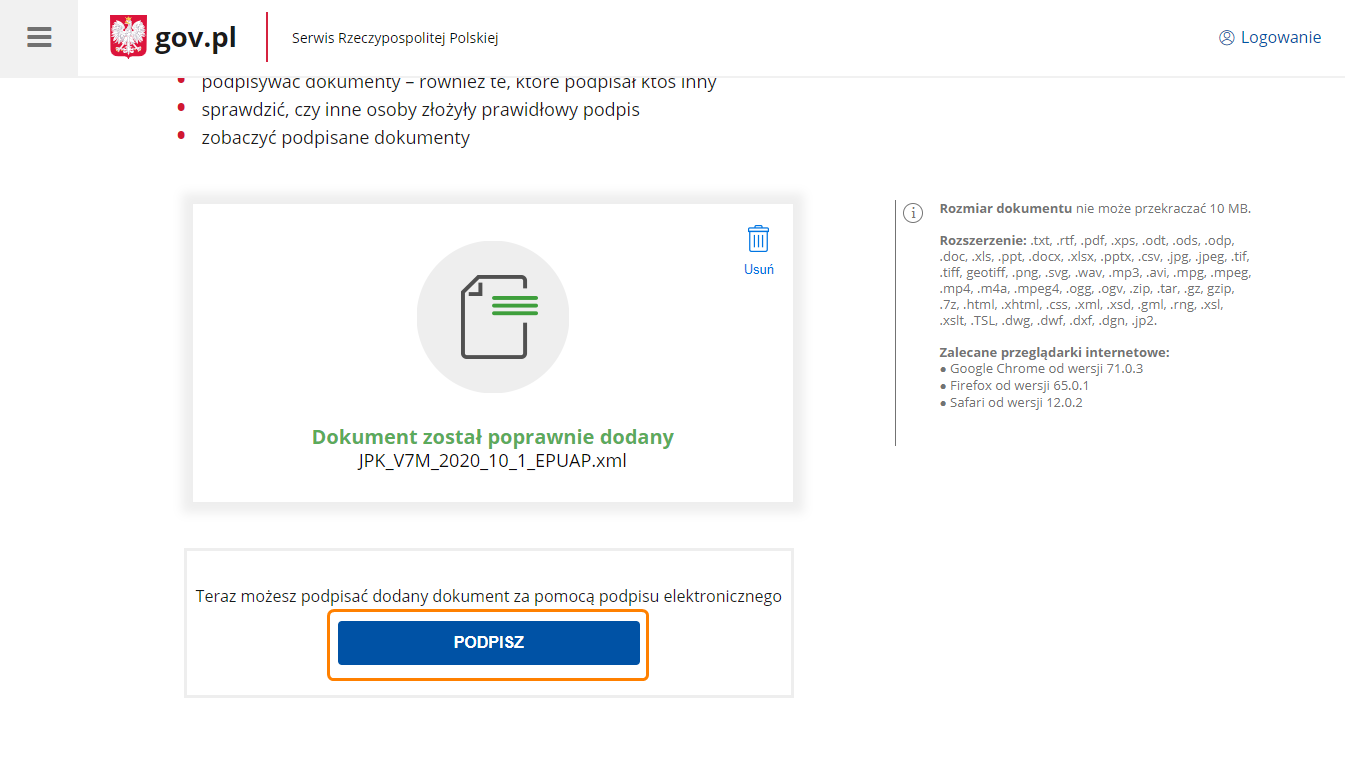

Rozpoczyna się wczytywanie i sprawdzanie pliku. Ze względu na obciążenie serwerów może to trwać nawet kilka minut. Po prawidłowym wczytaniu pliku JPK, kliknij w

„Podpisz”.

Zaloguj się za pomocą hasła lub wskaż odpowiedni bank.

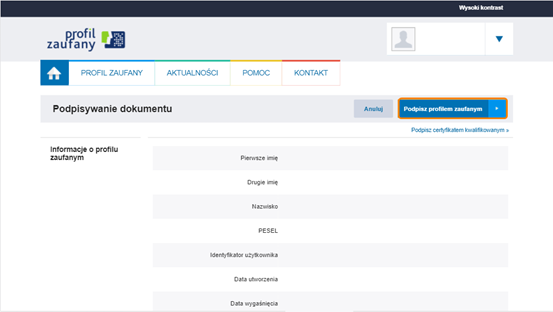

Po zalogowaniu wybierz

„Podpisz profilem zaufanym”.

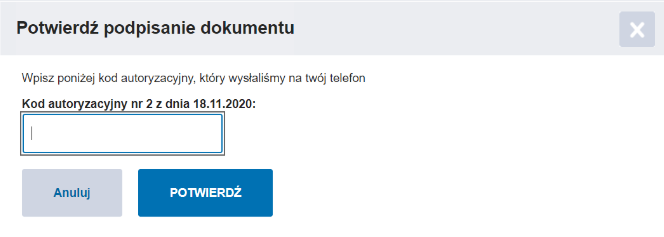

W zależności od wybranej formy weryfikacji, na ekranie pojawi się okno na wpisanie kodu autoryzacyjnego, który jest wysyłany SMS-em bądź na adres mailowy.

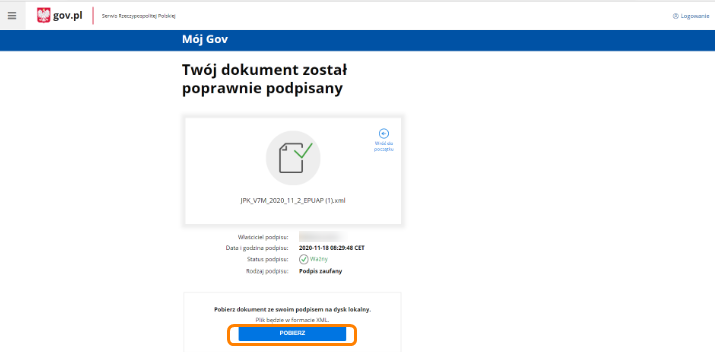

Po wykonaniu tych czynności można zapisać na dysku plik JPK za pomocą opcji „Pobierz”.

:

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda analogicznie. Użytkownik po wybraniu opcji Podpisz…

…zobaczy swoje dane i ponownie wybiera Podpisz profilem zaufanym.

Po tej operacji pojawi się okno autoryzacji podpisania profilem zaufanym i prośba o zalogowanie i potwierdzenie smsem lub kodem ze zdrapki.

Po wykonaniu tych czynności można zapisać na dysku plik JPK za pomocą opcji

„Pobierz”.

Krok 4: Import podpisanego pliku do programu Comarch ERP XT

Importujemy podpisany plik do programu Comarch ERP XT, w tym celu wybieramy opcję Wybierz plik JPK . Taki plik otrzymał status Podpisano ePUAP.

Jeżeli plik poprawnie się wczytał możemy wybrać Dalej.

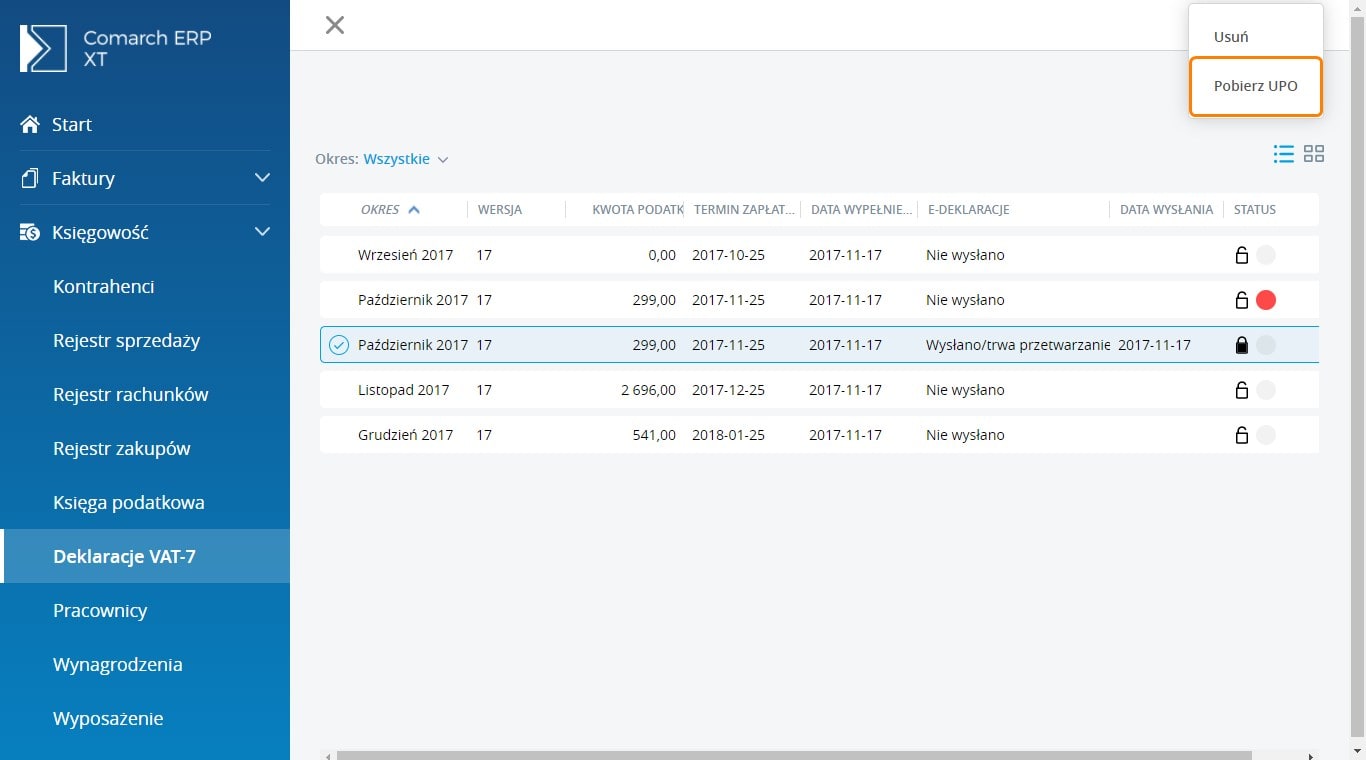

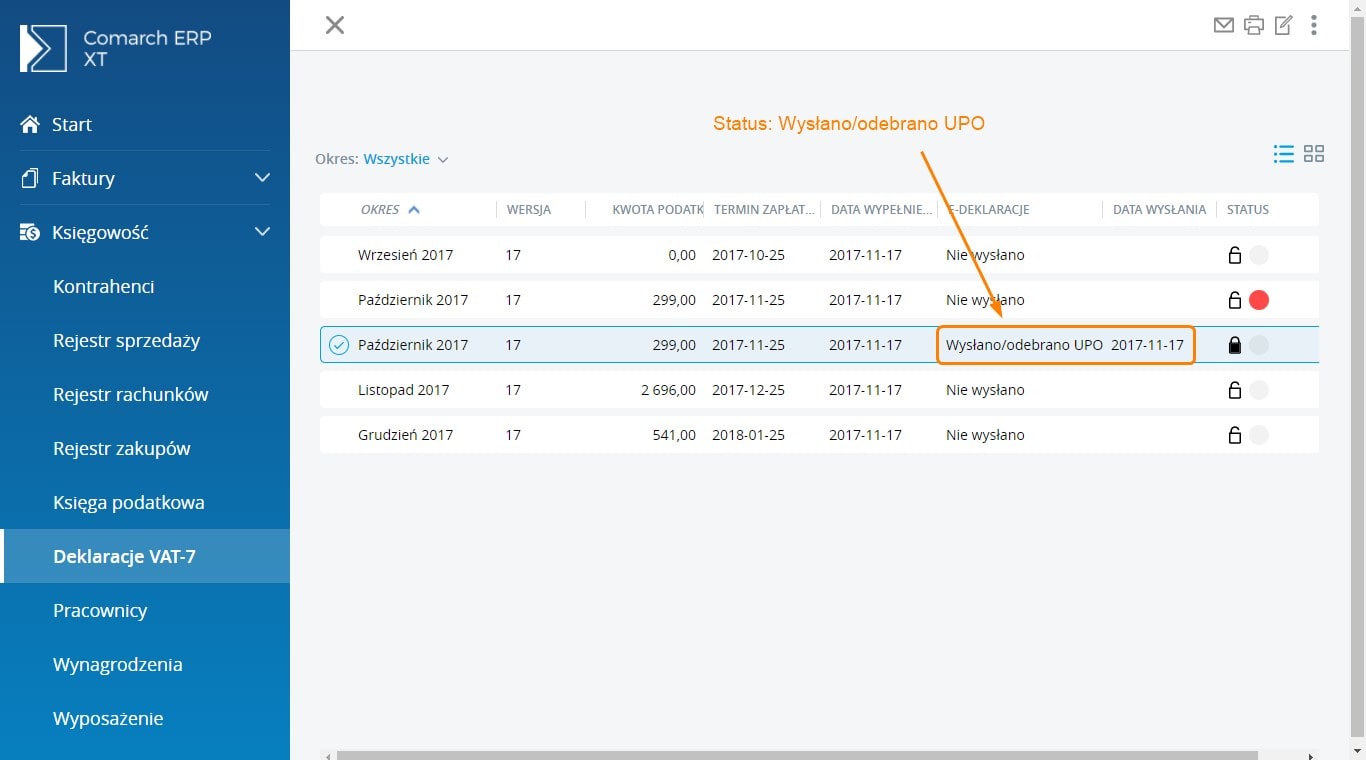

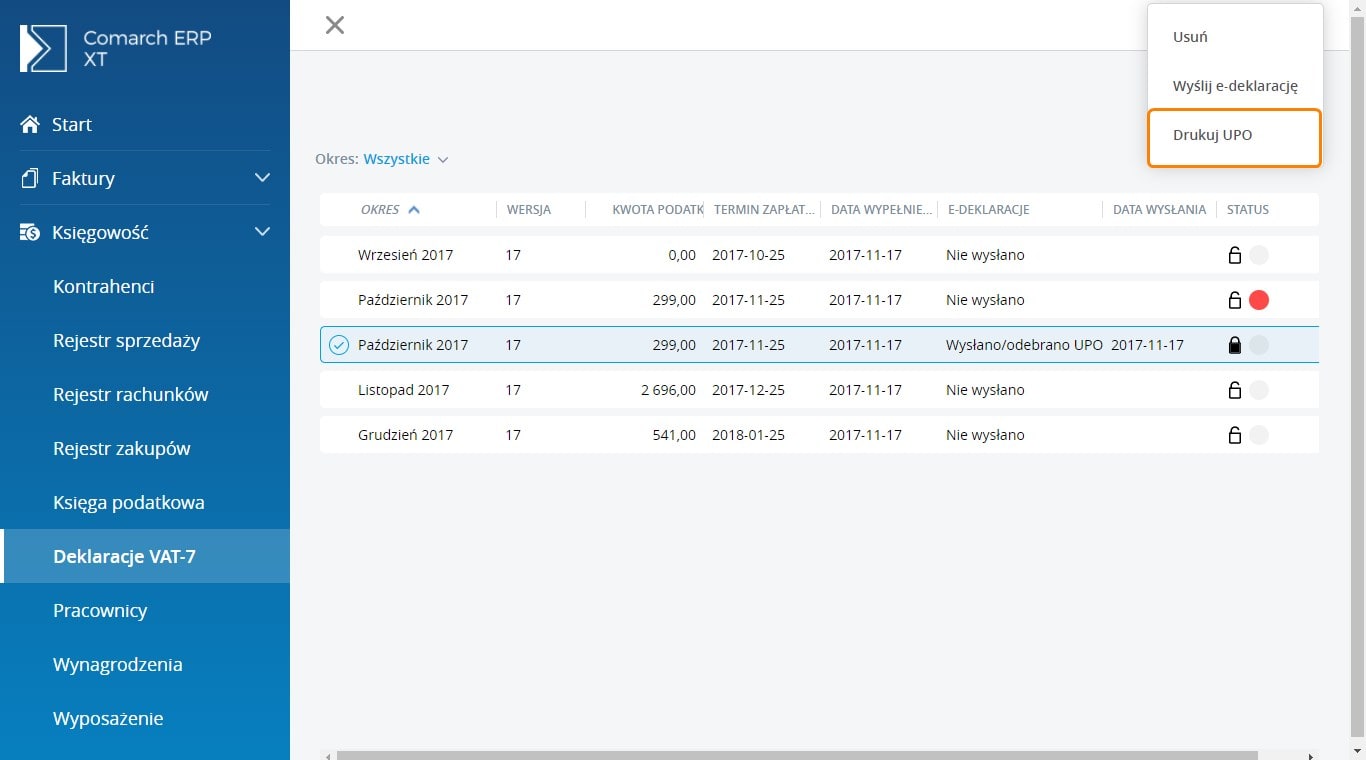

Po przetworzeniu pliku Użytkownik może odebrać UPO. Szczegółowy opis znajduje się w:

Jak odebrać Urzędowe poświadczenie Odbioru (UPO) dla Jednolitego Pliku Kontrolnego (JPK)? Jak wprowadzić wewnątrzwspólnotowe nabycie towarów (WNT)?

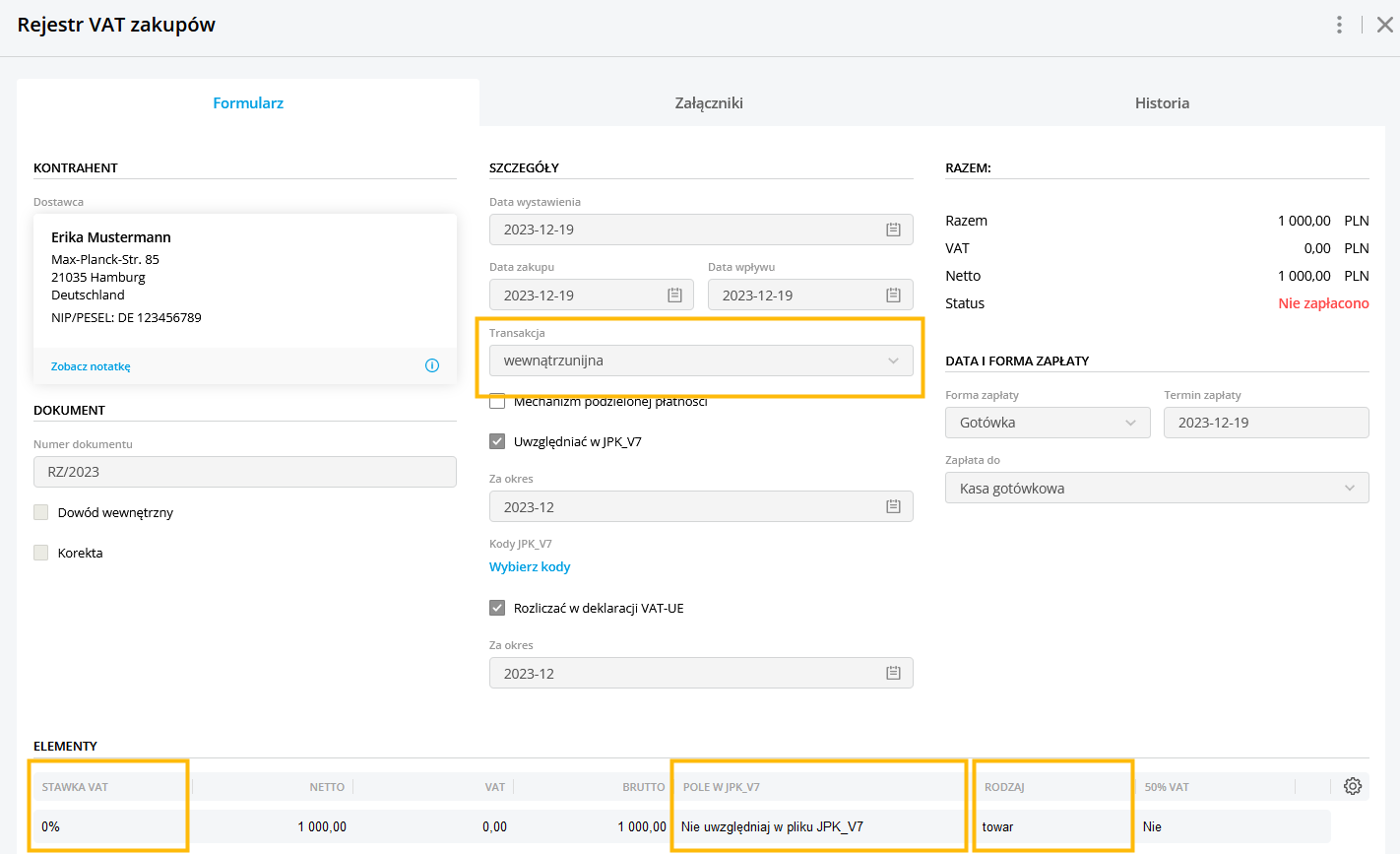

W tym artykule opisaliśmy, w jaki sposób możemy wprowadzić wewnątrzwspólnotowe nabycie towarów WNT w programie. W tym celu musimy wprowadzić fakturę zakupu lub dokument w rejestrze VAT zakupów:

- Wybieramy kontrahenta o statusie wewnątrzunijny/wewnątrzunijny trójstronny. Aby dodać takiego kontrahenta, należy przy dodawaniu jego karty zaznaczyć status „wewnątrzunijny”/„wewnątrzunijny trójstronny".

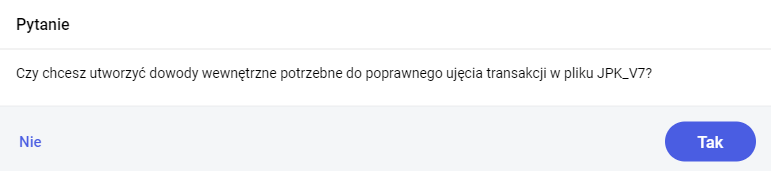

- W sekcji Pozycje dodajemy produkt. Po dodaniu produktu program automatycznie w polu „Stawka VAT” ustawi wartość 0% (dla towarów).

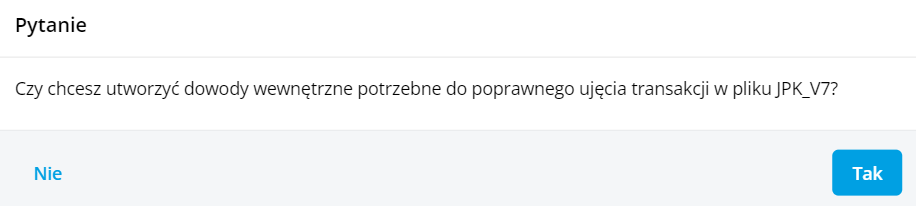

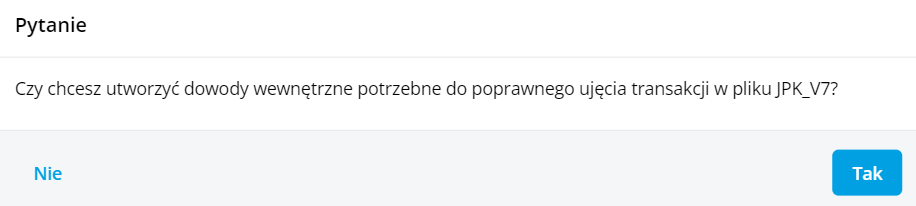

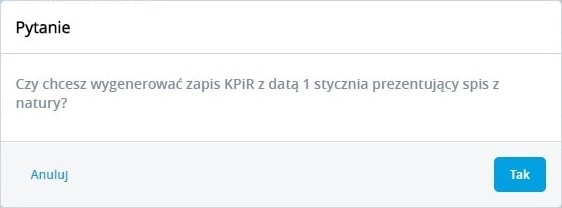

Podczas zatwierdzania dokumentu pojawi się pytanie dotyczące utworzenia dowodów wewnętrznych:

Wybór opcji "Tak" spowoduje utworzenie dowodu wewnętrznego w rejestrze VAT zakupów i rejestrze VAT sprzedaży ze stawką 23% oraz ustawionym odpowiednim polem w JPK_V7 (według standardowego mechanizmu kwalifikowania według stawki VAT oraz rodzaju transakcji). Po wyborze opcji "Nie" dowody wewnętrzne nie utworzą się, a faktura zakupu zostanie zatwierdzona.

Faktura pierwotna z odpowiednimi wartościami w polach:

Stawka VAT: 0%

Rodzaj: Towar

Pole w JPK_V7: Nie uwzględniaj w pliku JPK_V7

Transakcja: wewnątrzunijna / wewnątrzunijna trójstronna

Podczas zapisu dokumentu pojawi się pytanie dotyczące utworzenia dowodów wewnętrznych:

Wybór opcji "Tak" spowoduje utworzenie dowodu wewnętrznego w rejestrze VAT zakupów i w rejestrze VAT sprzedaży ze stawką 23% oraz ustawionym odpowiednim polem w JPK_V7 (według standardowego mechanizmu kwalifikowania według stawki VAT oraz rodzaju transakcji). Po wyborze opcji "Nie" dowody wewnętrzne nie utworzą się, a zapis w rejestrze VAT zakupów zostanie zapisany i zaksięgowany.

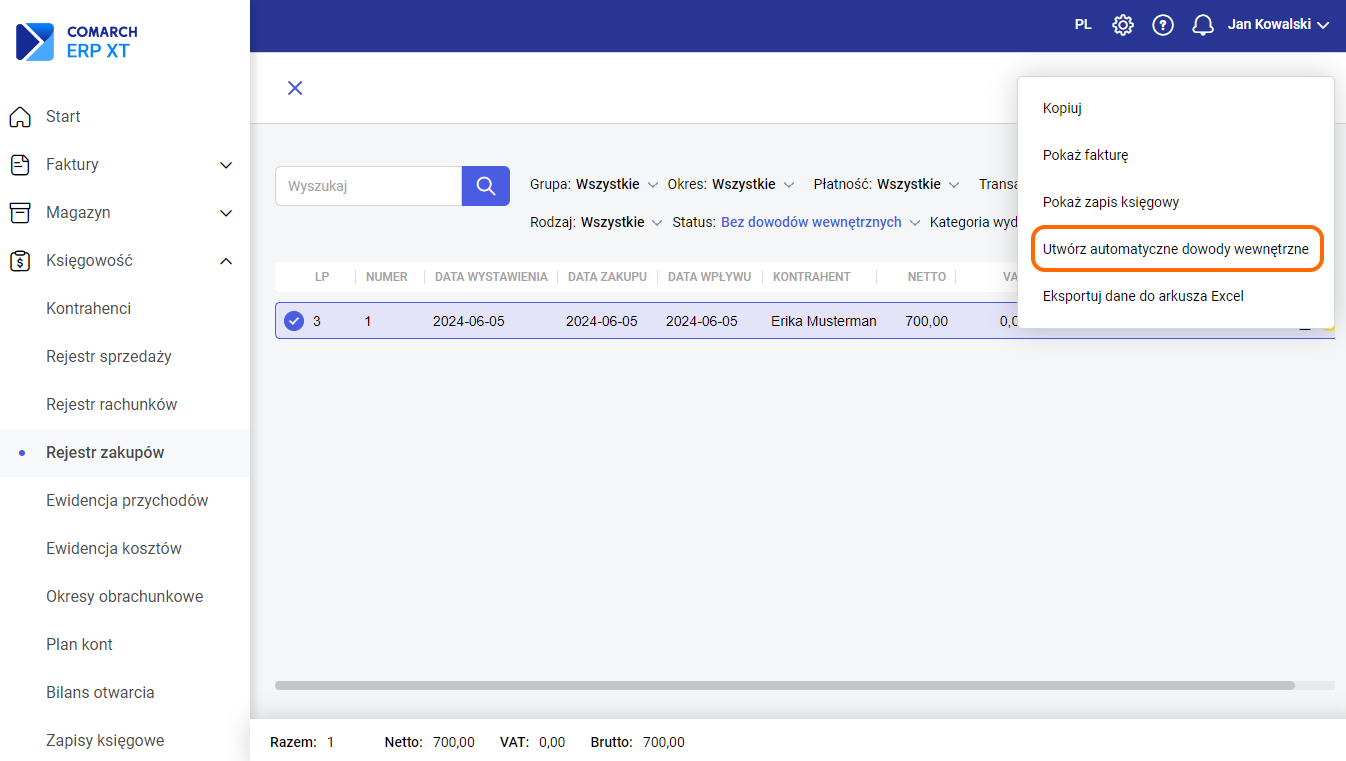

W przypadku zaznaczenia na liście dokumentu, który kwalifikuje się do utworzenia automatycznych dowodów wewnętrznych, a takich dowodów nie ma utworzonych, w menu kontekstowym do tego dokumentu jest możliwość utworzenia takich dowodów.

- Utwórz automatyczne dowody wewnętrzne, która utworzy zarówno dowód wewnętrzny sprzedaży jak również zakupu – jeżeli dla danego dokumentu nie ma utworzonego zarówno dowodu wewnętrznego sprzedaży jak również zakupu.

- Utwórz automatyczny dowód wewnętrzny zakupu – jeżeli dla danego dokumentu będzie już utworzony automatyczny dowód wewnętrzny sprzedaży, a nie ma utworzonego automatycznego dowodu wewnętrznego zakupu.

W programie istnieje możliwość wydrukowania dowodów wewnętrznych z poziomu formularza dokumentu oraz z listy dokumentów w rejestrze VAT zakupów i rejestrze VAT sprzedaży, po zaznaczeniu i wybraniu opcji Drukuj w prawym górnym rogu.

Uwaga

Dowody wewnętrzne zakupu i sprzedaży nie podlegają księgowaniu do Księgi Przychodów i Rozchodów.

Uwaga

Dowody wewnętrzne nie powodują powstania płatności.Jak wykazać fakturę w odpowiednim polu w pliku JPK_V7?

W celu prawidłowego wykazania dokumentu w pliku JPK_V7, należy prawidłowo zaklasyfikować dokument, tak, aby trafił do odpowiedniego pola w części deklaracyjnej pliku.

*FA – faktura zwykła

*DW – dowód wewnętrzny

| Pozycja w pliku JPK_V7 |

Pole w pliku JPK_V7 |

Rodzaj faktury |

Stawka VAT |

Rodzaj sprzedaży |

Transakcja |

| 10 |

(P_10) Sprzedaż krajowa zwolniona |

FA |

ZW |

wszystkie |

wszystkie |

| Dostawa towarów oraz świadczenie usług na terytorium kraju, zwolnione od podatku |

| DW |

ZW |

wszystkie |

krajowa |

| 11 |

(P_11) Sprzedaż poza terytorium kraju |

FA, DW |

wszystkie |

wszystkie |

unijna, pozaunijna |

| Dostawa towarów oraz świadczenie usług poza terytorium kraju |

| 12 |

(P_12) Świadczenie usług poza terytorium kraju |

FA, DW |

wszystkie |

usługi |

unijna, pozaunijna |

| w tym świadczenie usług, o których mowa w art. 100 ust. 1 pkt 4 ustawy |

| 13 |

(P_13 – P_19) Sprzedaż krajowa opodatkowana 0% |

FA |

0% |

wszystkie |

krajowa, pozaunijna |

| Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowane stawką 0% |

| DW |

0% |

wszystkie |

krajowa |

| 14 |

(P_14) Sprzedaż zwrot VAT |

FA |

0% |

wszystkie |

pozaunijna |

| w tym dostawa towarów, o której mowa w art. 129 ustawy |

| 15, 16 |

(P_13 – P_19) Sprzedaż krajowa opodatkowana 5% |

FA |

3%, 5% |

wszystkie |

wszystkie |

| Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowane stawką 5% |

| DW |

3%, 5% |

wszystkie |

krajowa |

| 17, 18 |

(P_13 – P_19) Sprzedaż krajowa opodatkowana 7% lub 8% |

FA |

7%, 8% |

wszystkie |

wszystkie |

| Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowane stawką 7% albo 8% |

| DW |

7%, 8% |

wszystkie |

krajowa |

| 19, 20 |

(P_13 – P_19) Sprzedaż krajowa opodatkowana 22% lub 23% |

FA |

22%, 23% |

wszystkie |

wszystkie |

| Dostawa towarów oraz świadczenie usług na terytorium kraju, opodatkowane stawką 22% albo 23% |

| DW |

22%, 23% |

wszystkie |

krajowa |

| 21 |

(P_21) Wewnątrzwspólnotowa dostawa towarów |

FA |

0% |

towary |

unijna |

| Wewnątrzwspólnotowa dostawa towarów |

| 22 |

(P_22) Eksport towarów |

FA |

0% |

towary |

pozaunijna |

| Eksport towarów |

| 23, 24 |

(P_23) Wewnątrzwspólnotowe nabycie towarów |

DW |

wszystkie |

towary |

unijna |

| Wewnątrzwspólnotowe nabycie towarów |

| 25, 26 |

(P_25) Import towarów z art.33a ustawy |

DW |

wszystkie |

towary |

pozaunijna |

| Import towarów podlegający rozliczeniu zgodnie z art. 33a ustawy |

| 27, 28 |

(P_27) Import usług |

DW |

wszystkie |

usługi |

pozaunijna |

| Import usług z wyłączeniem usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy |

| 29, 30 |

(P_29) Import usług od podatników związany art.28b ustawy |

DW |

wszystkie |

usługi |

unijna |

| Import usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy |

| 31, 32 |

(P_31) Dostawa towarów dla których podatnikiem jest nabywca art.17 ust.1 pkt. 5 (wypełnia nabywca) |

DW |

wszystkie |

towary |

unijna, pozaunijna |

| Dostawa towarów, dla których podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 5 ustawy |

| 35 |

(P_35) Podatek należny od wewnątrzwspólnotowego nabycia środków transportu |

DW |

wszystkie |

towary |

unijna |

| Kwota podatku należnego od wewnątrzwspólnotowego nabycia środków transportu, wykazanego w poz. 24, podlegająca wpłacie w terminie, o którym mowa w art. 103 ust. 3, w związku z ust. 4 ustawy |

Uwaga

Aby wykazać wewnątrzwspólnotowe nabycie środków transportu należy wprowadzić fakturę zakupu lub dokument w rejestrze VAT zakupów. Na dokumencie należy wybrać kontrahenta o statusie wewnątrzunijny, pozycję (towar) w stawce VAT 0% oraz w przypadku zapisu w rejestrze VAT zakupu ustawić pole w JPK_V7: Nie uwzględniaj w pliku JPK_V7. Podczas zatwierdzania/zapisywania dokumentu pojawi się pytanie dotyczące utworzenia dowodów wewnętrznych:

Wybór opcji "Tak" spowoduje utworzenie dowodu wewnętrznego w rejestrze VAT zakupów oraz w rejestrze VAT sprzedaży ze stawką 23% oraz ustawionym polem w JPK_V7: (P_23) Wewnątrzwspólnotowe nabycie towarów. Następnie, w rejestrze VAT sprzedaży należy dodać ręcznie kolejny dowód wewnętrzny sprzedaży (lub skopiować istniejący dowód wewnętrzny sprzedaży), w stawce opodatkowanej oraz ustawionym polem w JPK_V7: (P_35) Podatek należny od wewnątrzwspólnotowego nabycia środków transportu.

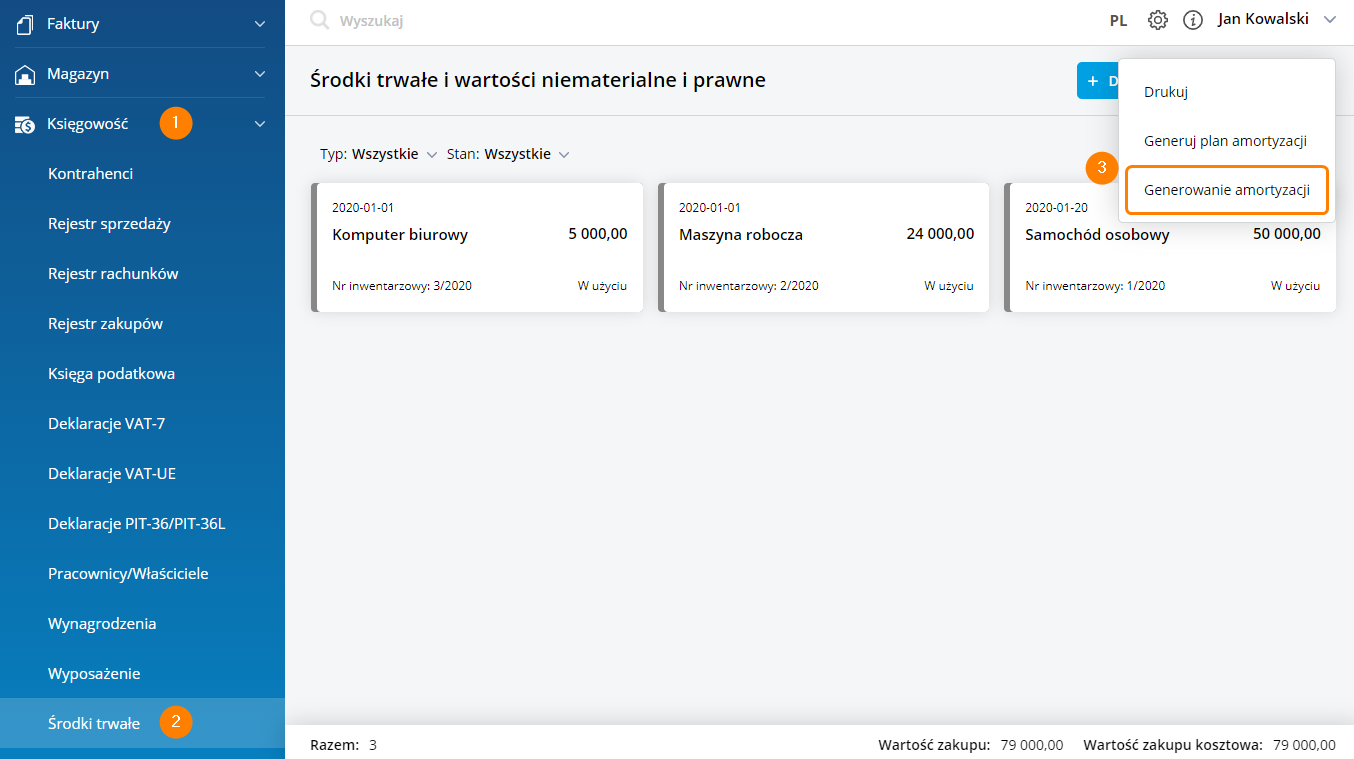

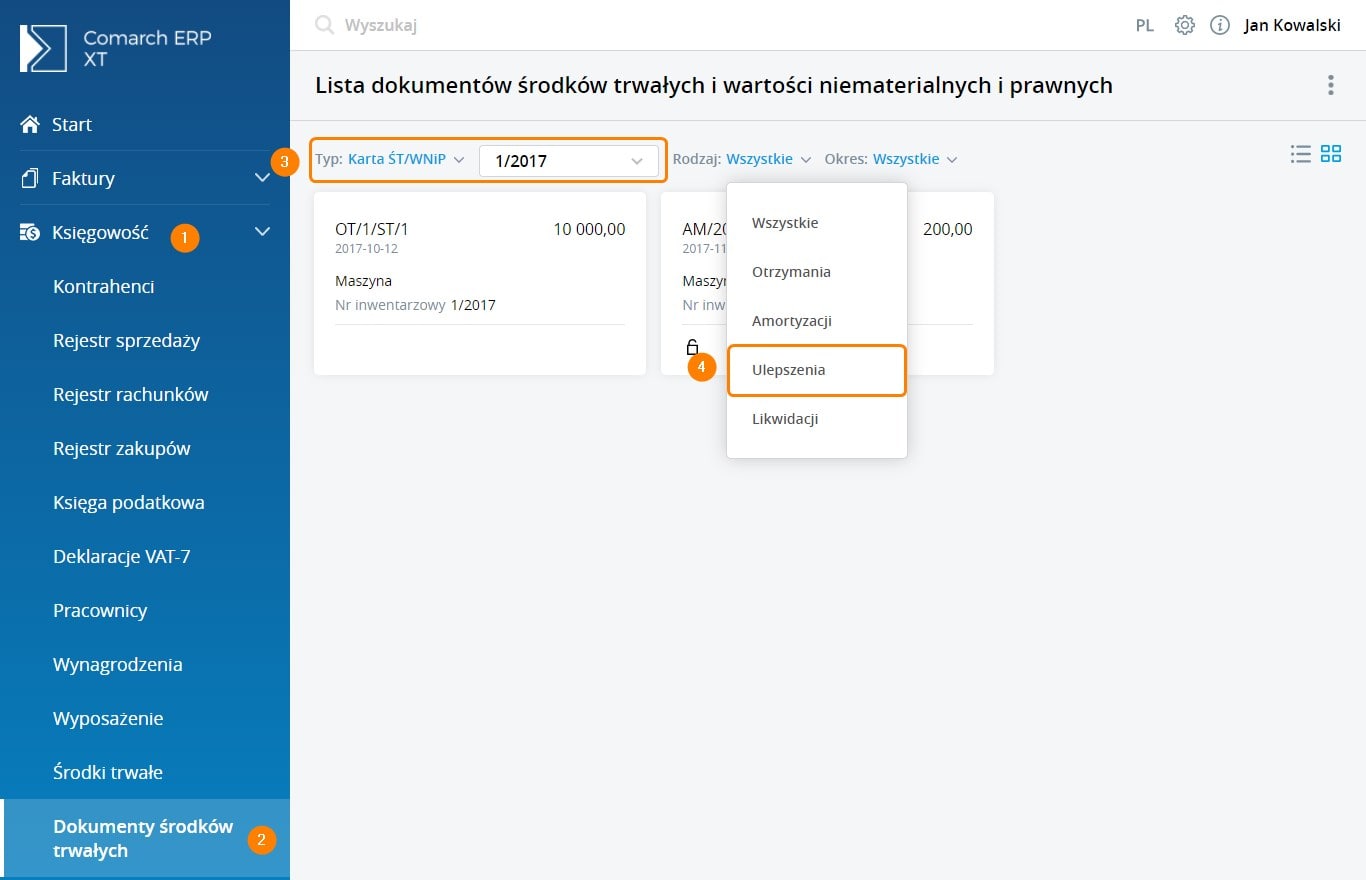

Jak wygenerować amortyzację Środka Trwałego?

W artykule przedstawiliśmy, jak możemy automatycznie wygenerować amortyzację bądź też ręcznie dodać odpis amortyzacyjny dla danego Środka Trwałego.

Aby wygenerować automatyczny odpis dla wszystkich środków trwałych:

Krok pierwszy – wybieramy Księgowość >>> Środki Trwałe i w menu kontekstowym na liście wybieramy opcję „Generowanie amortyzacji”.

Krok drugi

Krok drugi – pojawi się okienko, gdzie należy wybrać miesiąc, za który ma zostać wygenerowany odpis. Po wybraniu miesiąca klikamy „Zatwierdź”.

Uwaga

Dokument amortyzacji tworzony automatycznie, jest od razu księgowany do kolumny 13

KPiR. W przypadku zaznaczonego parametru Różna amortyzacja kosztowa, księgowana jest wartość amortyzacji kosztowej. Dla amortyzacji generowanej automatycznie dla wszystkich środków trwałych, tworzy się zbiorczy zapis amortyzacji w obrębie określonego miesiąca.

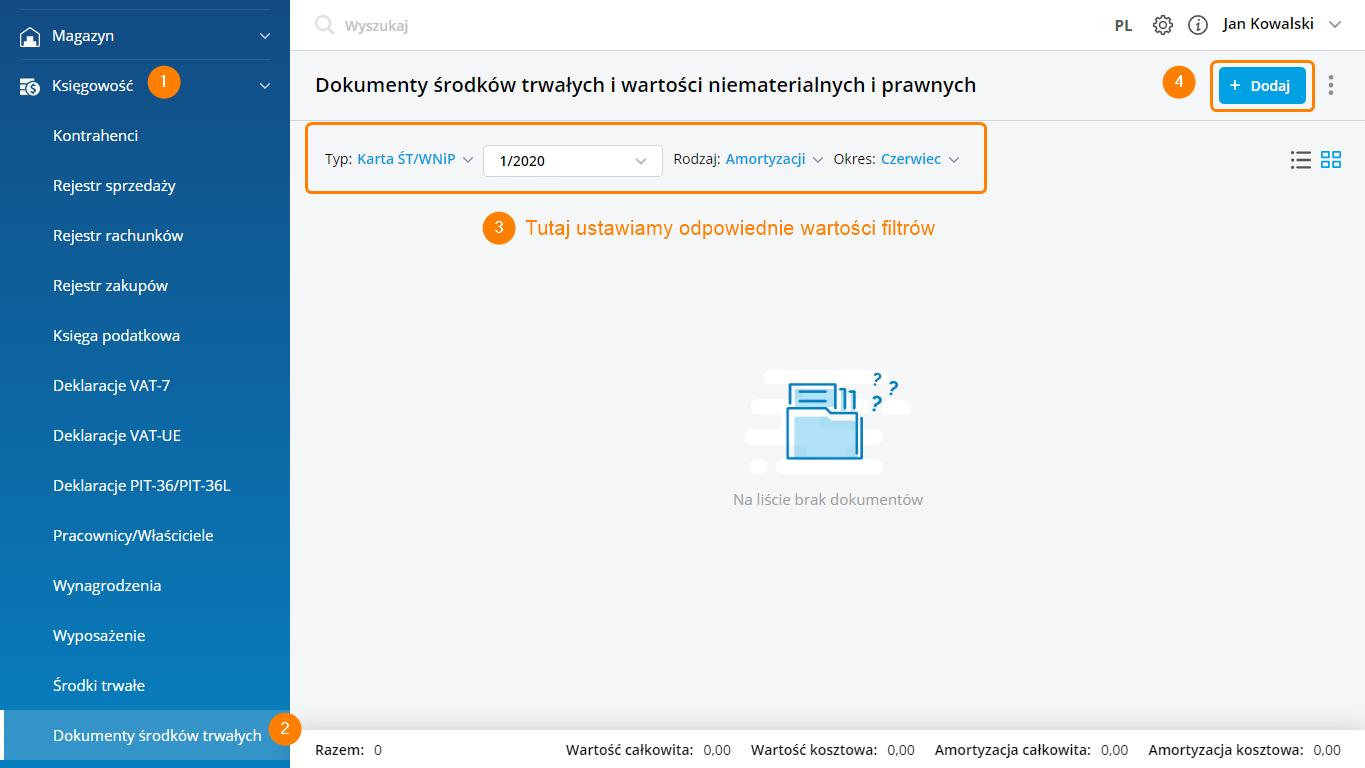

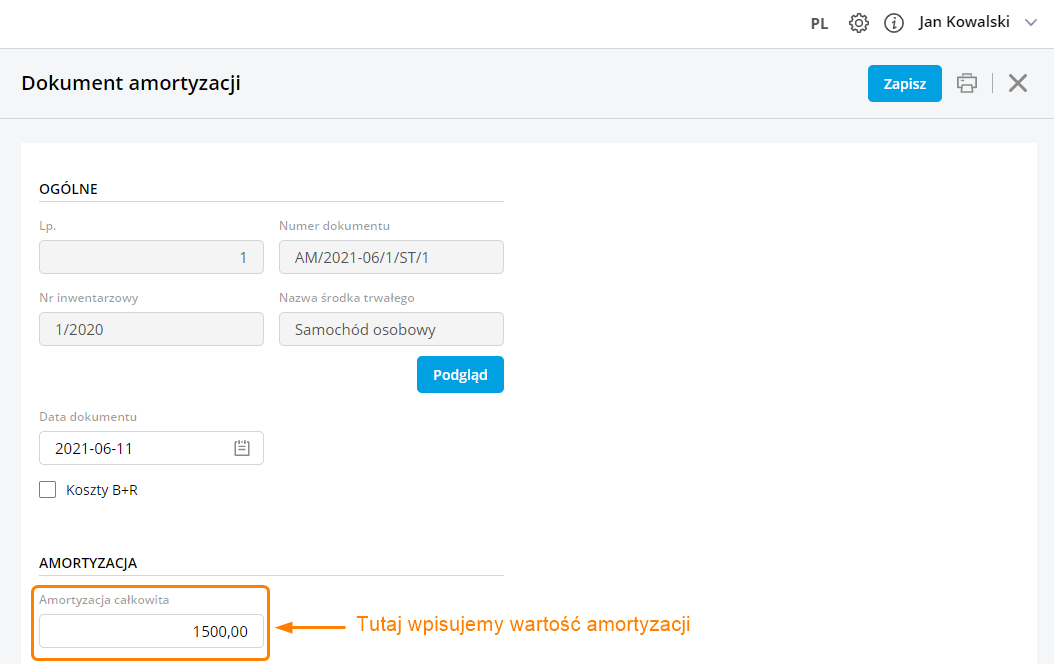

Aby wygenerować ręcznie odpis:

Krok pierwszy – wybieramy Księgowość >>> Dokumenty Środków Trwałych. Ustawiamy filtry na wartości: „Typ” – Karta ŚT/WNIP, a następnie wybieramy interesujący nas środek trwały. W filtrze „Rodzaj” wybieramy „Amortyzacji” i wybieramy okres, za który chcemy naliczyć amortyzację. Następnie klikamy przycisk „Dodaj”.

Krok drugi – wyświetli się nam formularz dokumentu amortyzacji. W polu „Amortyzacja całkowita” wpisujemy wartość amortyzacji. Naniesione zmiany zapisujemy.

Uwaga

Amortyzację można również dodać ręcznie, należy jednak pamiętać, iż taki dokument nie zostanie automatycznie zaksięgowany.

Jak uzupełnić na formularzu deklaracji VAT-7 pola 36, 37, 39 oraz 47, 48, 49, 50 ?

W artykule opisaliśmy jak uzupełnić pola ręczne na deklaracji VAT-7 oraz VAT-7K.

Na deklaracji VAT-7 lub VAT-7K znajdują się pola, które nie są automatycznie przeliczane przez program. Użytkownik zobowiązany jest wprowadzić ręcznie do nich wartość jeżeli w danym miesiącu/ kwartale miała miejsce operacja gospodarcza kwalifikująca się do któregoś z pól:

| VAT-7 (20) oraz VAT-7K (14) |

| Opis pola |

Nr pola |

Wytłumaczenie |

| Kwota podatku należnego od towarów i usług objętych spisem z natury, o którym mowa w art.14 ust.5 ustawy

|

36 |

W pozycji 36 wykazuje się podatek należny od towarów i usług objętych spisem z natury na dzień likwidacji działalności. |

| Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących, o którym mowa w art. 111 ust. 6 ustawy

|

37 |

W pozycji 37 wykazywana jest kwota, która dotyczy zwrotu odliczonych lub zwróconych kwot wydatkowanych na zakup kas rejestrujących. W sytuacji gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania podatnik zaprzestał używania lub nie dokonał w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis, a także w przypadku naruszenia warunków związanych z odliczeniem tych kwot, które zostały określone w art. 111 ust. 7 pkt 1 i 2. |

| Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych, podlegająca wpłacie w terminach, o których mowa w art. 103 ust. 5a i 5b ustawy

|

39 |

W pozycji 39 wykazywana jest kwota podatku z tytułu wewnątrzwspólnotowego nabycia paliw silnikowych, których wytwarzanie lub którymi obrót wymaga uzyskania koncesji. |

| Korekta podatku naliczonego od nabycia środków trwałych |

47 |

W pozycji 47 wykazuje się samą wartość korekty podatku naliczonego. Mogą tu pojawić się kwoty ze znakiem “minus”.

|

| Korekta podatku naliczonego od pozostałych nabyć |

48 |

W pozycji 48 wykazuje się samą wartość korekty podatku naliczonego. Mogą tu pojawić się kwoty ze znakiem “minus”. |

| Korekta podatku naliczonego, o której mowa w art.89b ust.1 ustawy |

49 |

W pozycji 49 wykazuje się samą wartość korekty podatku naliczonego. Mogą tu pojawić się kwoty ze znakiem “minus”. |

| Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy |

50 |

W pozycji 50 wykazuje się samą wartość korekty podatku naliczonego. |

Ważne! Pola które zostały uzupełnione ręcznie są automatycznie przenoszone do pliku JPK_VAT z nazwą „dokument tech. do dek. VAT-7 pod plik JPK_VAT”.

Co to są kody JPK_V7 i gdzie się je stosuje?

Ministerstwo Finansów wprowadza nowy rodzaj pliku JPK. Są to pliki JPK_V7M dla rozliczeń miesięcznych oraz JPK_V7K dla rozliczeń kwartalnych. Pliki te zawierają część deklaracyjną (na wzór deklaracji VAT-7) oraz ewidencyjną (na wzór pliku JPK_VAT). Nowy rodzaj pliku JPK zastępuje więc zarówno plik JPK_VAT jak i deklarację VAT-7.

Nowy plik JPK_V7 zacznie obowiązywać wszystkich podatników od rozliczenia za październik 2020.

Struktura plików JPK_V7M i JPK_V7K została rozbudowana względem pliku JPK_VAT o dodatkowe informacje, które mają być przesyłane dla każdej faktury. Dlatego też istotne jest aby firmy, odpowiednio wcześniej zaczęły opisywać przyjmowane oraz wydawane dokumenty dodatkowymi informacjami. Są to: kod kraju kontrahenta, kod towarowy, procedura i typ dokumentu.

Ministerstwo Finansów zdefiniowało listę kodów towarowych, które mają być wysyłane w pliku JPK_V7M/7K dla dokumentu, na którym zarejestrowano sprzedaż danego rodzaju:

- GTU_01 – dostawa napojów alkoholowych o zawartości alkoholu powyżej 1,2%, piwa oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5% (CN od 2203 do 2208)

- GTU_02 – dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy

- GTU_03 – dostawa olejów opałowych nieujętych w lit. b, olejów smarowych i pozostałych olejów (CN od 2710 19 71 do 2710 19 83 i CN od 2710 19 87 do 2710 19 99, z wyłączeniem smarów plastycznych zaliczonych do kodu CN 2710 19 99), olejów smarowych (CN 2710 20 90) oraz preparatów smarowych (CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją)

- GTU_04 – dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

- GTU_05 – dostawa odpadów – wyłącznie określonych w poz. 79–91 załącznika nr 15 do ustawy

- GTU_06 – dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7, 8, 59–63, 65, 66, 69 i 94–96 załącznika nr 15 do ustawy, a także folii typu stretch określonej w poz. 9 tego załącznika

- GTU_07 – dostawa pojazdów oraz części (CN od 8701 do 8708)

- GTU_08 – dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1 i 1a załącznika nr 12 do ustawy oraz w poz. 12–25, 33–40, 45, 46, 56 i 78 załącznika nr 15 do ustawy

- GTU_09 – dostawa produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych – wyłącznie objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2021 r. poz. 974 i 981)

- GTU_10 – dostawa budynków, budowli i gruntów oraz ich części i udziałów w prawie własności, w tym również zbycia praw, o których mowa w art. 7 ust. 1 ustawy

- GTU_11 - świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2021 r. poz. 332 i 1047)

- GTU_12 – świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, w tym doradztwa prawnego i podatkowego oraz doradztwa związanego z zarządzaniem (PKWiU 62.02.1, 62.02.2, 66.19.91, 69.20.3, 70.22.11, 70.22.12, 70.22.13, 70.22.14, 70.22.15, 70.22.16, 70.22.3, 71.11.24, 71.11.42, 71.12.11, 71.12.31, 74.90.13, 74.90.15, 74.90.19), w zakresie rachunkowości i audytu finansowego (PKWiU 69.20.1, 69.20.2), prawnych (PKWiU 69.1), zarządczych (PKWiU 62.03, 63.11.12, 66.11.19, 66.30, 68.32, 69.20.4, 70.22.17, 70.22.2, 90.02.19.1), firm centralnych (PKWiU 70.1), marketingowych lub reklamowych (PKWiU 73.1), badania rynku i opinii publicznej (PKWiU 73.2), w zakresie badań naukowych i prac rozwojowych (PKWiU 72) oraz w zakresie pozaszkolnych form edukacji (PKWiU 85.5)

- GTU_13 – świadczenie usług transportowych i gospodarki magazynowej (PKWiU 49.4, 52.1)

Procedury, podobnie jak kody towarowe, opisują dodatkowo dokument wysyłany w nowym pliku JPK. Nie są jednak ściśle powiązane z towarem. Są podzielone na procedury dla dokumentów sprzedaży i zakupu.

Procedury dla sprzedaży:

- SW – dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa w art. 23 ustawy

- EE – świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy

- TP – istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- MR_T – świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy

- I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

- B_SPV – transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy

- MPP – transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

- WSTO_EE - wewnątrzwspólnotowa sprzedaż na odległość towarów, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się na terytorium kraju, oraz świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium kraju

- IED - dostawa towarów, o której mowa w art. 7a ust. 1 i 2 ustawy, dokonana przez podatnika ułatwiającego tę dostawę, który nie korzysta z procedury szczególnej, o której mowa w dziale XII w rozdziale 6a lub 9 ustawy lub w odpowiadających im regulacjach, dla której miejscem dostawy jest terytorium kraju

Procedury dla zakupu:

- IMP – podatek naliczony z tytułu importu towarów, w tym importu towarów rozliczanych zgodnie z art. 33a ustawy

- MPP – transakcje objęte obowiązkiem stosowania mechanizmu podzielonej płatności

Oprócz wspomnianych kodów towarowych oraz procedur, do opisu transakcji na potrzeby pliku JPK_V7 służą

typy dokumentów.

Dostępne typy dokumentów dla sprzedaży to:

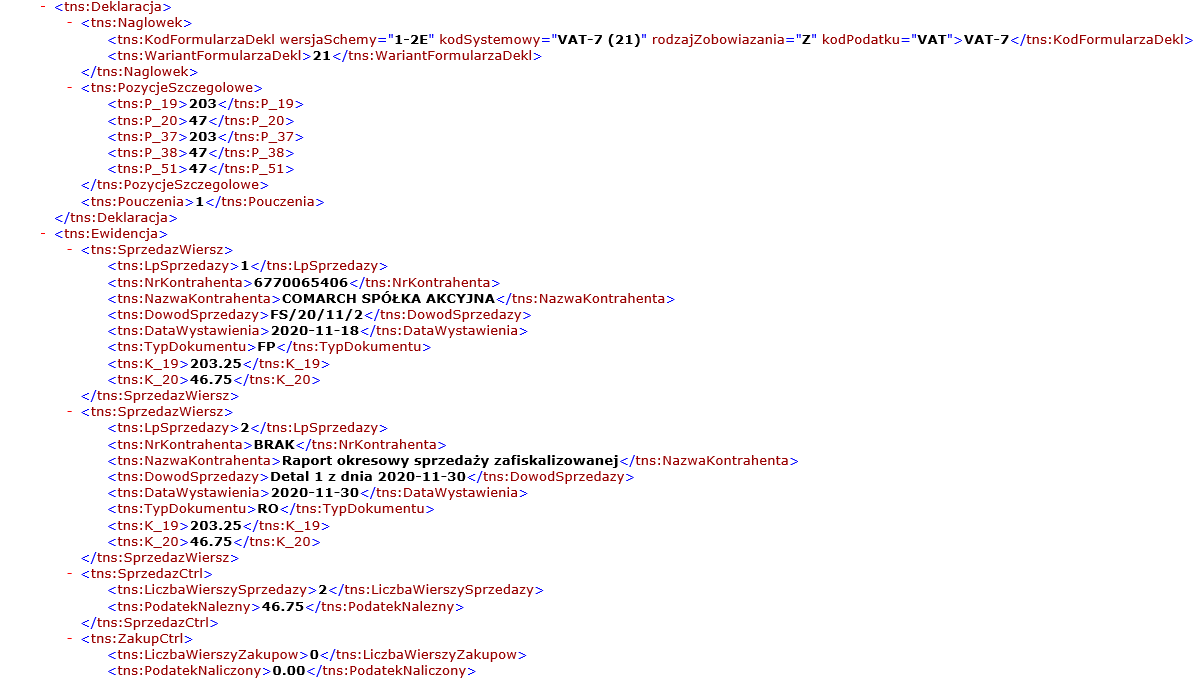

- RO – dokument zbiorczy o sprzedaży z kas rejestrujących

- WEW – dowód wewnętrzny

- FP – faktura, o której mowa w art. 109 ust. 3d ustawy

Dla zakupu dostępne są typy:

- VAT_RR – faktura VAT RR, o której mowa w art. 116 ustawy

- WEW – dowód wewnętrzny

- MK – faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy.

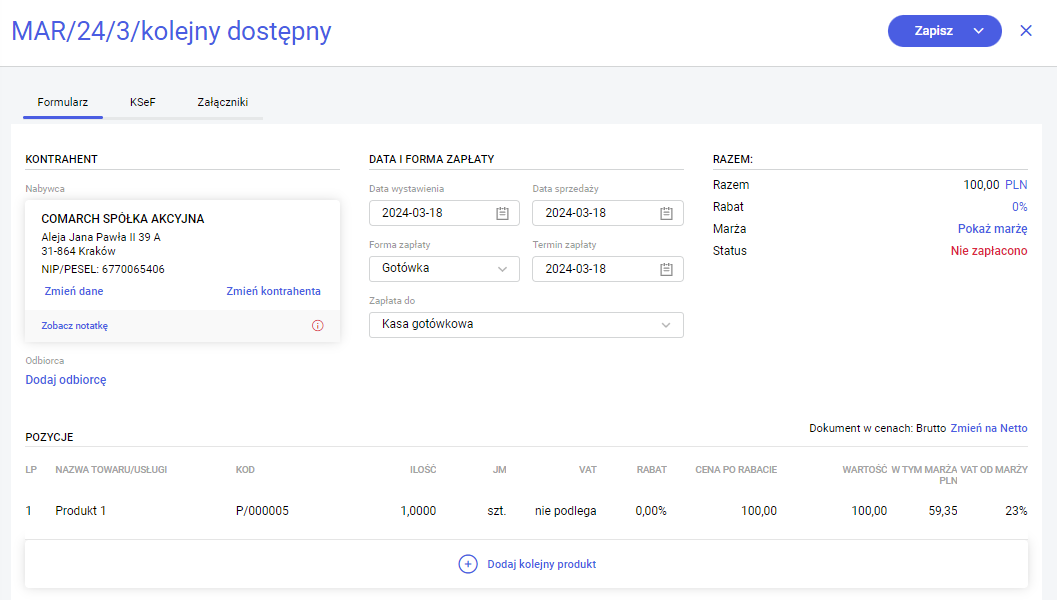

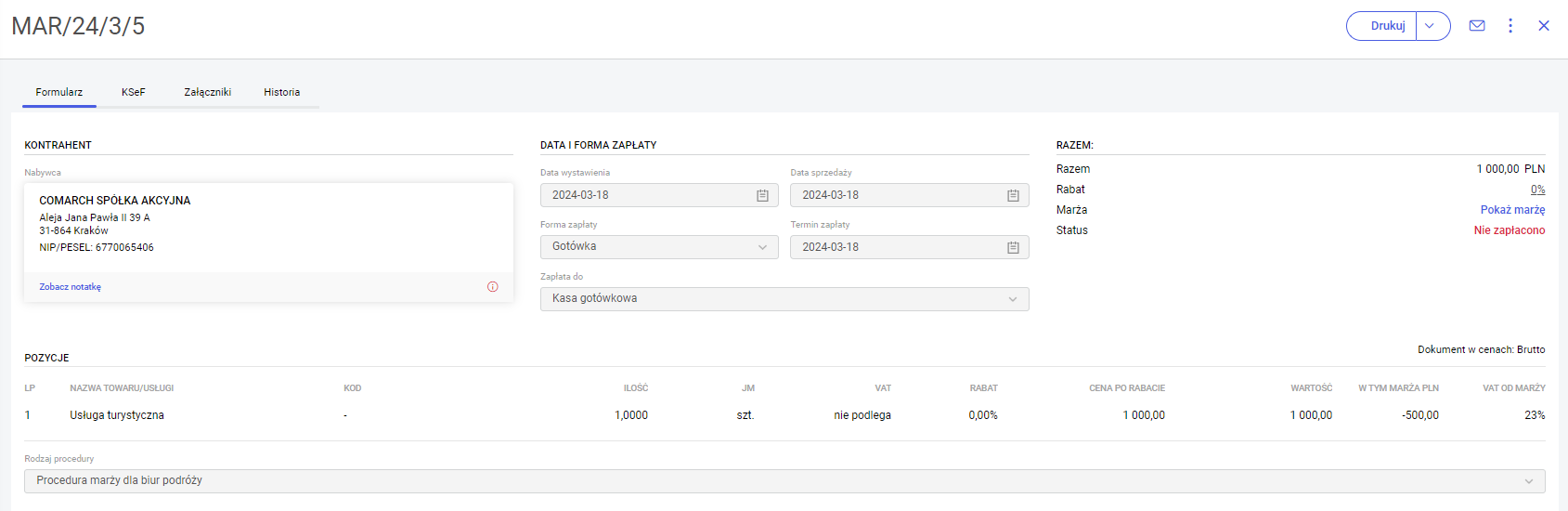

W jaki sposób uwzględniana jest Faktura VAT marża w pliku JPK_V7?

W celu poprawnego wykazywania dokumentów VAT marża, faktura w tej procedurze musi mieć uzupełniony kod MR_UZ lub MR_T. W zależności od procedury VAT marża wskazanej na dokumencie dodawane są automatycznie kody: MR_T lub MR_UZ.

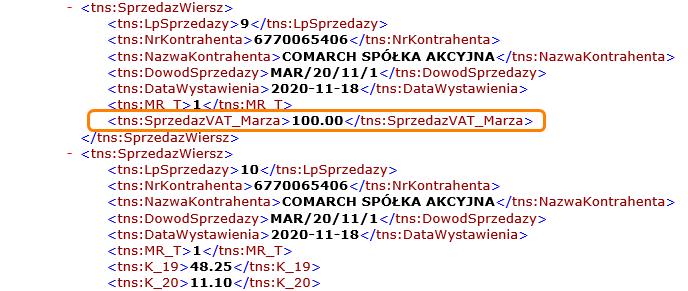

Wówczas w tworzonym pliku JPK_V7 w części ewidencyjnej taka faktura zostanie prawidłowo oznaczona, w wierszu SprzedazVAT_Marza wykazana zostanie kwota brutto z dokumentu.

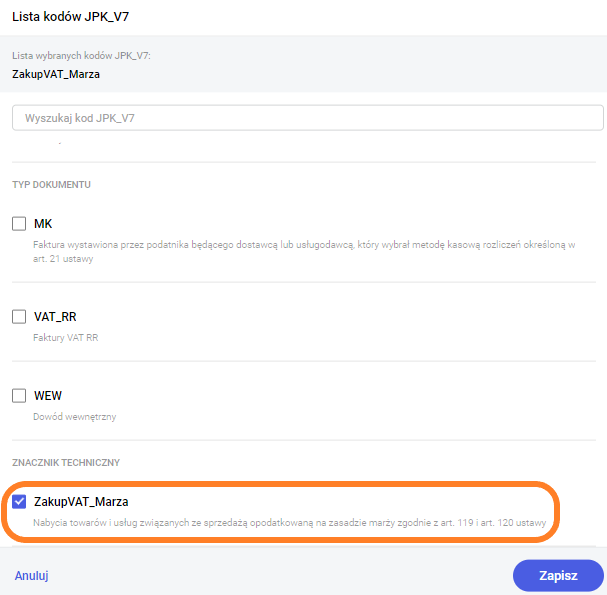

Dokumenty zakupu towarów, które będziemy odsprzedawać w procedurze marża, podlegają oznaczeniu kodem JPK_V7: „ZakupVAT_Marza”.

Dokument zakup VAT marża należy wprowadzić ręcznie do rejestru VAT zakupów. Kwotę nabyć związanych ze sprzedażą opodatkowaną na zasadzie marży, najlepiej wprowadzić w stawce VAT 0%.

Zarówno na dokumencie, karcie produktu jak i kontrahenta istnieje możliwość przypisania kodu JPK_V7: „ZakupVAT_Marza”:

W programie Comarch ERP XT kod „ZakupVAT_Marza” to techniczne oznaczenie wprowadzone na potrzeby wykazywania dokumentów zakupowych związanych z procedurą VAT marża.

Dokumenty, które mają wybrany kod JPK_V7 „ZakupVAT_Marza” przenoszone są do pliku JPK_V7 wyłącznie do części ewidencyjnej (nie są uwzględniane w części deklaracyjnej pliku).

W wierszu ZakupVAT_Marza wykazywana jest kwota brutto dokumentu.

Faktura VAT marża z ujemną kwotą marży

Faktura VAT marża z ujemną kwotą marży nie jest uwzględniana w części deklaracyjnej pliku JPK_V7. W części ewidencyjnej pliku JPK_V7 uwzględniana jest Faktura VAT marża oraz dokument rozliczenia marży. Dla dokumentu rozliczenia marży nie jest wykazywana kwota VAT.

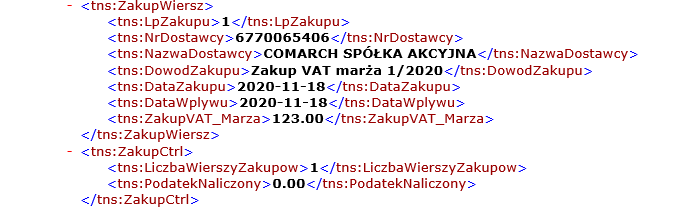

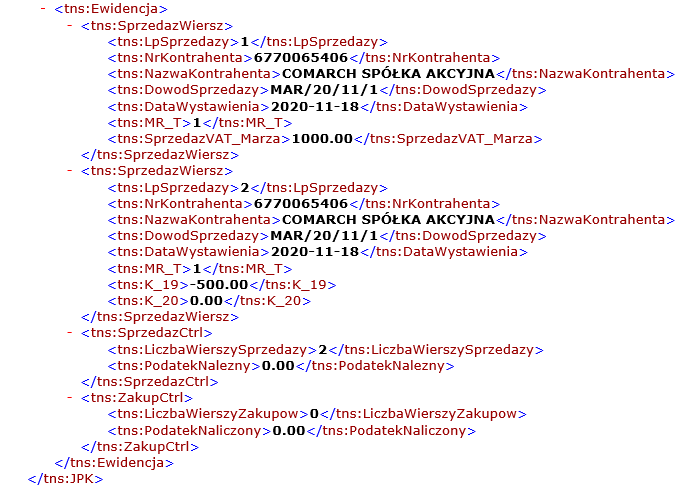

Przykład

1. Na fakturze VAT marża pozycja w stawce VAT nie podlega, kwota marży w wysokości -500, VAT od marży: 23%:

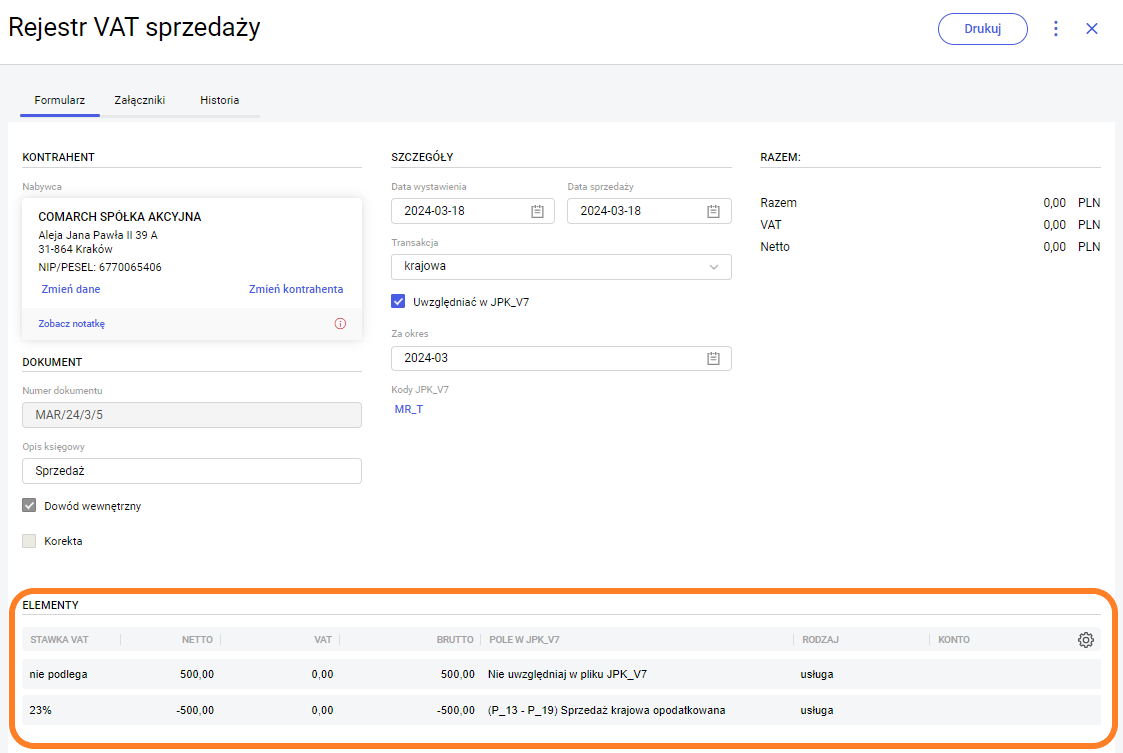

2. Na dokumencie rozliczenia marży w rejestrze VAT sprzedaży powstaną dwie pozycje:

- Nie podlega - netto: 500, VAT: 0, brutto: 500

- 23% - netto -500, VAT: 0, Brutto: -500

3. Podczas wyliczania pliku JPK_V7 dokument rozliczenia marży z zerową kwotą VAT i kwotą brutto na minus w stawce opodatkowanej nie jest uwzględniany w części deklaracyjnej. Faktura VAT marża z ujemną kwotą marży oraz dokument rozliczenia marży jest wykazywany w części ewidencyjnej pliku JPK_V7:

W jaki sposób wykazywane są wartości w polach 33, 34, 36 oraz 44, 45 w pliku JPK_V7?

Wartości w polach 33, 34, 36 oraz 44, 45 można wykazać w pliku JPK_V7 na dwa sposoby:

- W części deklaracyjnej pliku JPK_V7 Użytkownik ma możliwość wprowadzenia wartości ręcznie w pozycji 33, 34, 36 oraz 44, 45, jeżeli w danym miesiącu/kwartale miała miejsce operacja gospodarcza kwalifikująca się do tych pól.

- W rejestrze VAT sprzedaży/zakupu należy dodać dowód wewnętrzny z odpowiednim ustawieniem w kolumnie ‘Pole w JPK_V7’ oraz uzupełnioną kwotą VAT (kwota netto nie powinna być uzupełniona).

Przykład

Aby wartość w polu P_33 Podatek należny od towarów i usług objętych spisem z natury została uwzględniona w pliku JPK_V7 w części deklaracyjnej i ewidencyjnej, należy dodać zapis w rejestrze VAT sprzedaży i na pozycji uzupełnić kwotę VAT oraz w kolumnie ‘Pole w JPK_V7’ ustawić wartość (P_33) Podatek od spisu z natury.

W przypadku gdy w części deklaracyjnej pliku JPK_V7 zostały uzupełnione pola 33, 34, 36 oraz 44, 45 to w części ewidencyjnej pliku automatycznie tworzony jest dokument techniczny do pliku JPK_V7.

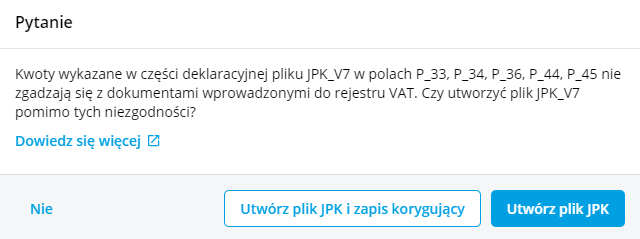

Podczas tworzenia pliku JPK_V7 program weryfikuje czy kwota wprowadzona w polu 33, 34, 36 oraz 44, 45 w części deklaracyjnej pliku JPK_V7 jest zgodna z dokumentami wprowadzonymi do rejestru VAT. W przypadku występowania różnic, podczas tworzenia pliku JPK_V7 pojawi się komunikat:

W zależności od wybranej opcji:

- Nie – plik JPK_V7 nie zostanie utworzony.

- Utwórz plik JPK i zapis korygujący – plik JPK_V7 zostanie utworzony i w części ewidencyjnej automatycznie utworzy się zapis korygujący na kwotę różnicy.

- Utwórz plik JPK – plik JPK_V7 zostanie utworzony, a w części ewidencyjnej nie zostanie utworzony zapis korygujący.

W części ewidencyjnej pliku, dokument techniczny do pliku JPK_V7 (zapis korygujący) zawiera następujące dane:

Ewidencja Sprzedaży:

- LpSprzedazy – kolejny nr

- NrKontrahenta – numer NIP z zakładki Moje dane

- NazwaKontrahenta – nazwa firmy z zakładki Moje dane

- DowodSprzedazy – dokument techniczny do pliku JPK_V7

- DataWystawienia – ostatni dzień miesiąca, za który tworzony jest plik

- K_33, K_34, K_36 – należny podatek

Ewidencja Zakupów:

- LpZakupu – kolejny nr

- NrDostawcy – numer NIP z zakładki Moje dane

- NazwaDostawcy – nazwa firmy z zakładki Moje dane

- DowodZakupu – dokument techniczny do pliku JPK_V7

- DataZakupu – ostatni dzień miesiąca, za który tworzony jest plik

- DokumentZakupu – WEW

- K_44, K_45 – naliczony podatek

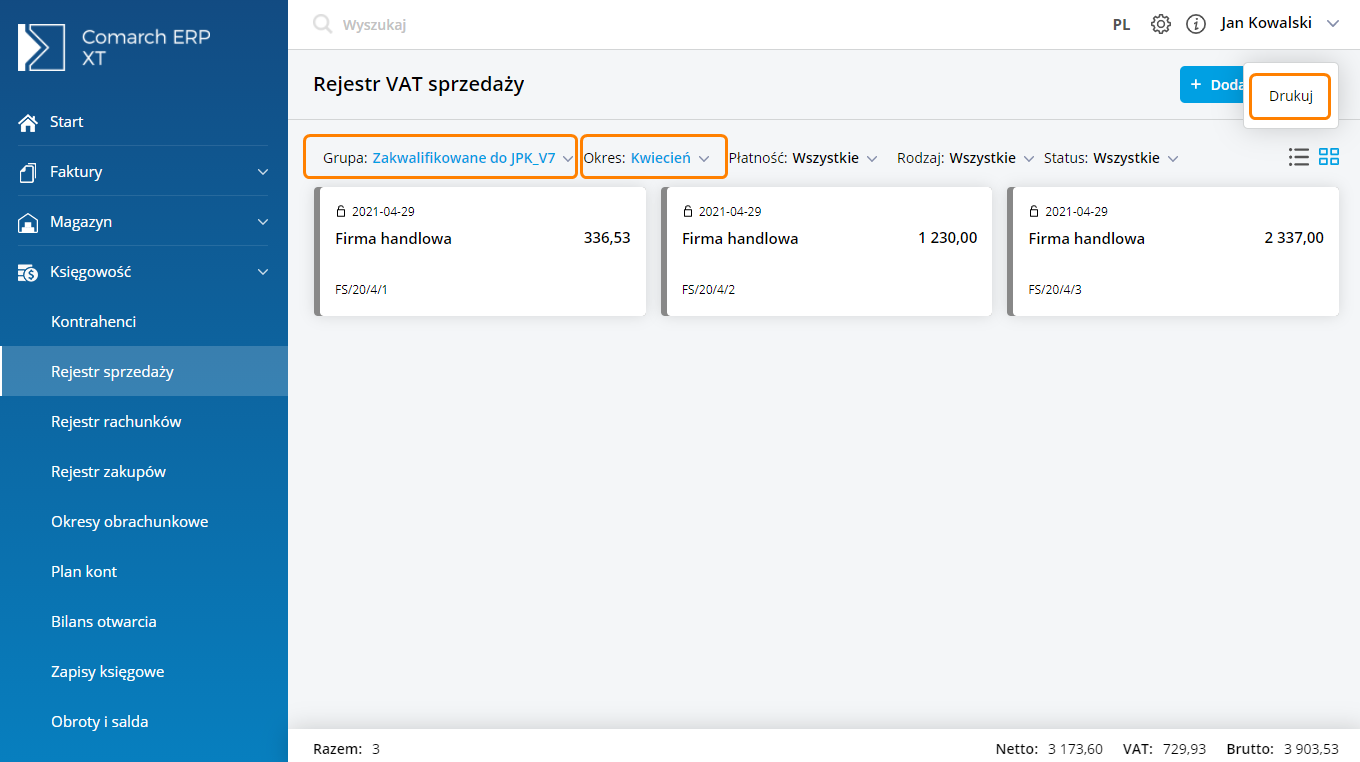

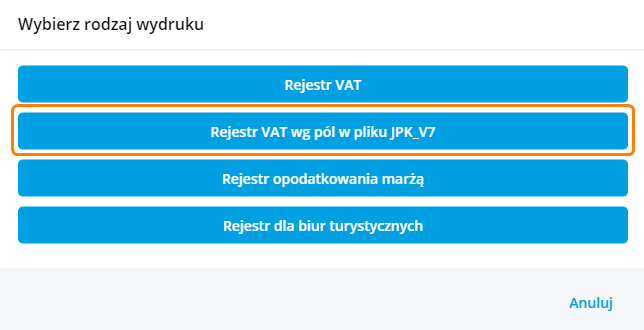

Listę dokumentów zakwalifikowanych w danym miesiącu do pliku JPK_V7 według pól na deklaracji można wydrukować z poziomu rejestru sprzedaży oraz zakupu (Dowiedz się więcej: Jak wydrukować rejestr VAT uwzględniając dokumenty zakwalifikowane do deklaracji VAT-7?)

Pliki JPK_V7

Wskazówka

Bezpłatne szkolenie e-learningowe dotyczące obsługi pliku JPK_V7

Uruchom szkolenie >>

Wstęp

Od 1 października 2020 roku Ministerstwo Finansów wprowadziło nowy rodzaj pliku JPK. Są to pliki JPK_V7M dla rozliczeń miesięcznych oraz JPK_V7K dla rozliczeń kwartalnych. Pliki te zawierają część deklaracyjną (na wzór deklaracji VAT-7) oraz ewidencyjną (na wzór pliku JPK_VAT). Nowy rodzaj pliku JPK zastępuje więc zarówno plik JPK_VAT jak i deklarację VAT-7. W przypadku podatników rozliczających podatek VAT kwartalnie, za pierwszy i drugi miesiąc kwartału będą oni składali tylko część ewidencyjną, a po upływie trzeciego miesiąca – część deklaracyjną rozliczającą podatek VAT za dany kwartał oraz część ewidencyjną za trzeci miesiąc. Obowiązek składania plików JPK_V7 dotyczy wszystkich podatników VAT, bez względu na ich wielkość.

W programie Comarch ERP XT udostępniona została możliwość opisywania dokumentów nowymi danymi na potrzeby pliku JPK_V7, sporządzenia tego pliku i jego wysyłki. Dla okresów do 31 grudnia 2021 t. plik JPK_V7 tworzony jest według schemy 1. Natomiast od stycznia 2022 r. z uwagi na wprowadzone zmiany prawne pliki JPK_V7 tworzone są według nowej schemy 2.

Oznaczanie dokumentów na potrzeby plików JPK_V7

Struktura plików JPK_V7M i JPK_V7K została rozbudowana względem pliku JPK_VAT o dodatkowe informacje, które mają być przesyłane dla każdej faktury. Dlatego też istotne jest aby odpowiednio opisywać dodatkowymi informacjami dokumenty przyjmowane i wydawane które będą uwzględniane w rozliczeniu VAT od 10.2020. Są to: kod kraju kontrahenta, kod towarowy, procedura i typ dokumentu. (Dowiedz się więcej: W jaki sposób ustalane są kody JPK_V7 na dokumentach?)

Rozporządzenie Ministra Finansów, Funduszy i Polityki Regionalnej z dnia 29 czerwca 2021 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług (Dz. U. poz. 1179) wprowadziło szereg zmian związanych z informacjami przesyłanymi do plików JPK_V7.

W programie Comarch ERP XT:

- Dla dokumentów z datą uwzględnienia w pliku JPK_V7 od 07.2021 wyłączony został automatyczny mechanizm nadawania kodu MPP. Ponadto, jeżeli nawet taki kod znajdzie się na dokumencie, nie będzie wysyłany do pliku JPK_V7.

- Podczas tworzenia pliku JPK_V7 kod SW jest automatycznie zamieniany na kod EE.

- Kod EE będzie widoczny na dokumentach z datą uwzględnienia w pliku JPK_V7 do grudnia 2021. Ponadto jeżeli taki kod znajdzie się na dokumencie z datą od stycznia 2022 to podczas tworzenia pliku JPK_V7 jest automatycznie zamieniany na kod WSTO_EE

- Do pliku nie są wysyłane również kody procedur dla dokumentów z oznaczeniem RO oraz kody towarowe GTU dla dokumentów z oznaczeniem WEW.

- Kody WSTO_EE oraz IED są możliwe do wyboru na dokumentach z datą uwzględnienia w pliku od stycznia 2022.

- Dla plików JPK_V7 tworzonych od stycznia 2022 r. dla nierozliczonych dokumentów sprzedaży uwzględnionych w uldze na złe długi wysyłana jest informacja o terminie płatności. Natomiast dla dokumentów rozliczonych wysyłana jest informacja o dacie zapłaty.

Dla dokumentów z datą uwzględnienia w pliku JPK_V7 do 06.2021, pliki tworzone są według dotychczasowych zasad.

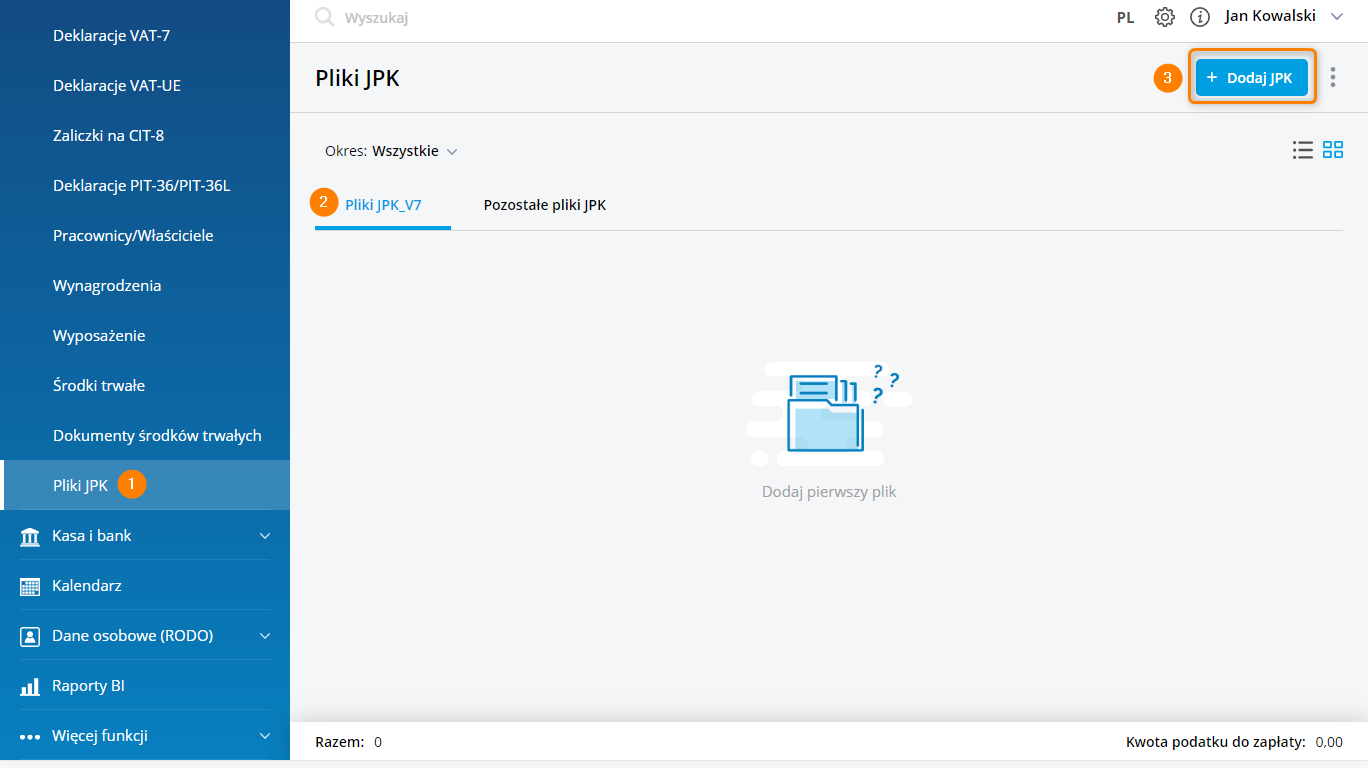

Przygotowanie plików JPK_V7

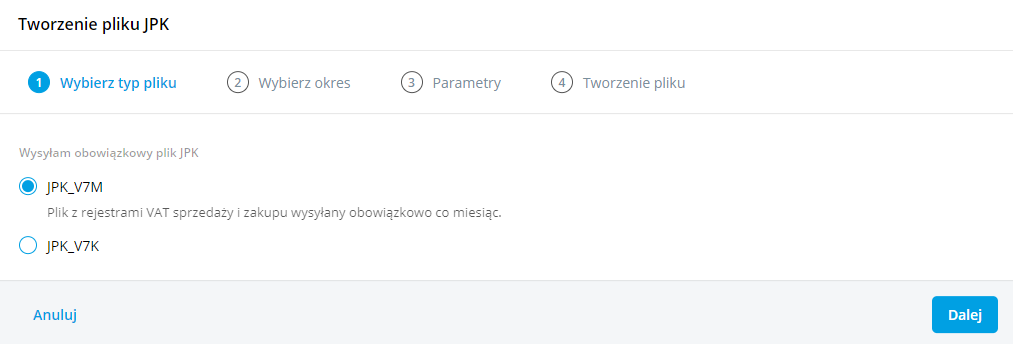

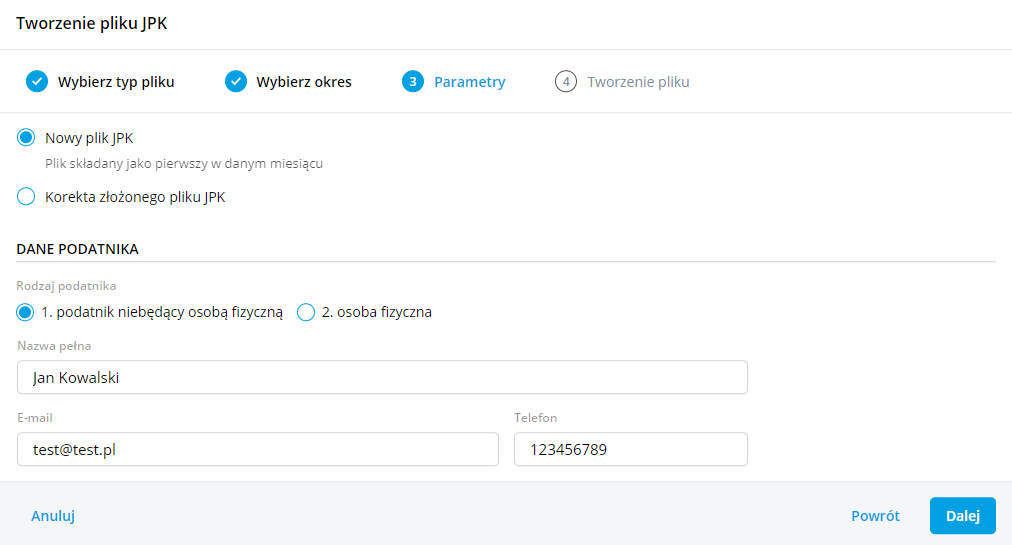

Tworzenie plików JPK_V7 oraz ich eksport odbywa się z poziomu Księgowość / Pliki JPK. Aby dodać plik JPK należy na zakładce Pliki JPK_V7 wybrać przycisk „+ Dodaj JPK”.

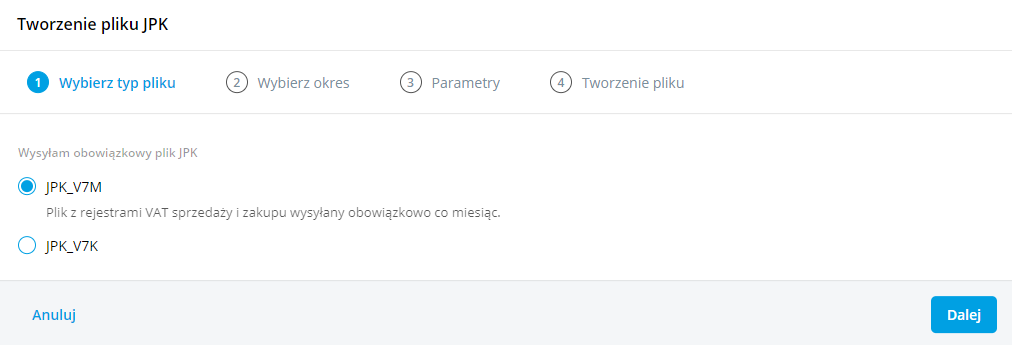

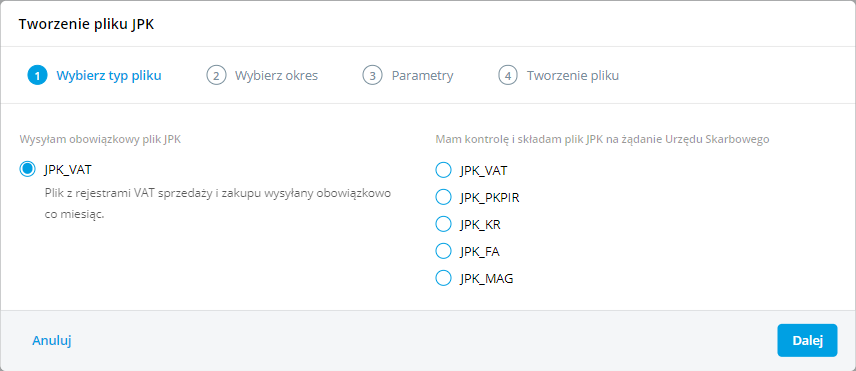

Na ekranie pojawi się kreator, na którym Użytkownik powinien wskazać jaki rodzaj pliku JPK_V7 chce stworzyć.

Jeżeli wybierzemy opcję JPK_V7K, to w zależności od wyboru miesiąca będzie się generował nowy plik JPK_V7 albo tylko z częścią ewidencyjną (w przypadku wskazania dwóch pierwszych miesięcy kwartału) albo z częścią ewidencyjną za ostatni miesiąc kwartału i deklaracyjną za cały kwartał (w przypadku wskazania ostatniego miesiąca kwartału). Jeżeli zaznaczymy opcję JPK_V7M (czyli obowiązuje miesięczny okres rozliczania podatku VAT), wygenerowany zostanie plik z częścią ewidencyjną i deklaracyjną za wskazany miesiąc.

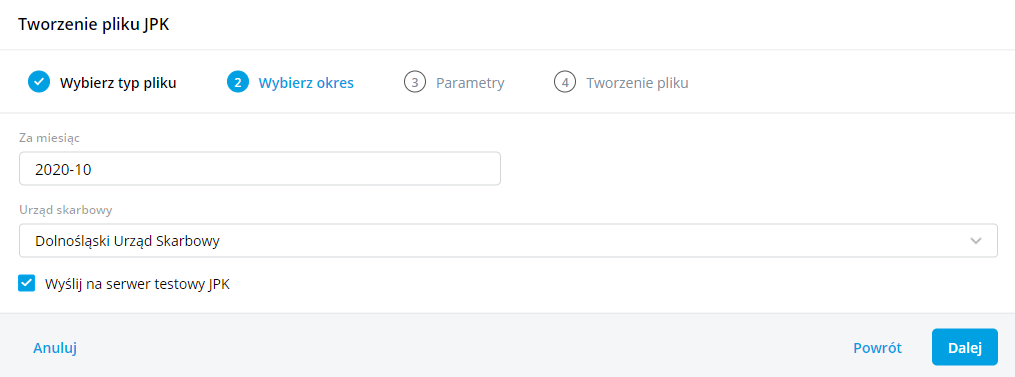

W kolejnym etapie należy wskazać okres (rok i miesiąc) za który składany jest plik. Pierwszy plik JPK_V7 można utworzyć dopiero za miesiąc październik 2020. Przy próbie dodania pliku za okresy wcześniejsze pojawia się komunikat: Nie można utworzyć pliku JPK_V7. Za ten okres obowiązuje plik JPK_VAT. Na oknie należy również wybrać właściwy Urząd Skarbowy.

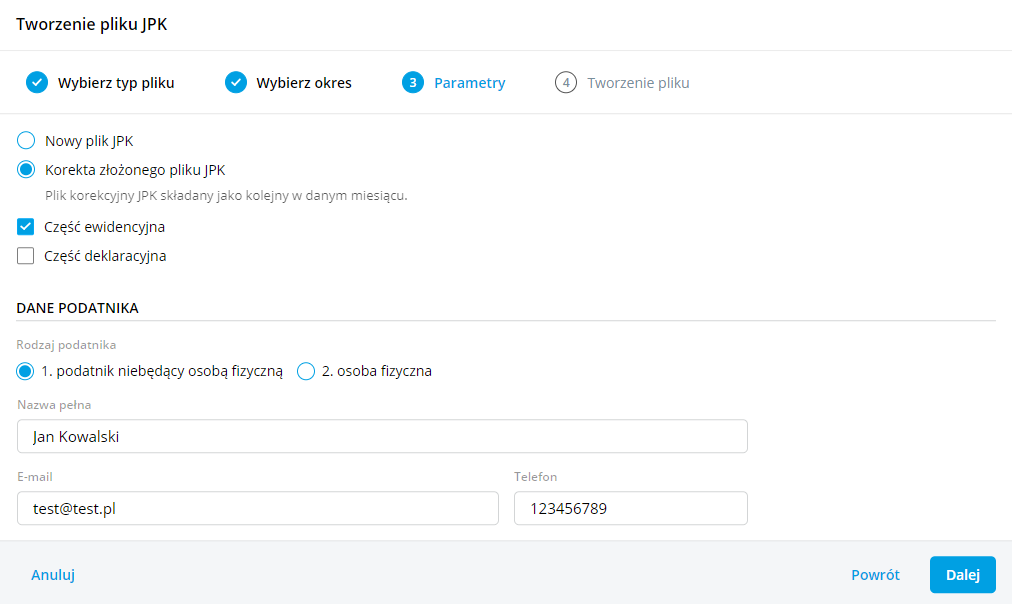

Na kolejnej zakładce decydujemy czy składamy plik jako pierwszy w danym miesiącu czy jest to korekta już złożonego pliku JPK oraz wybieramy odpowiedni rodzaj podatnika.

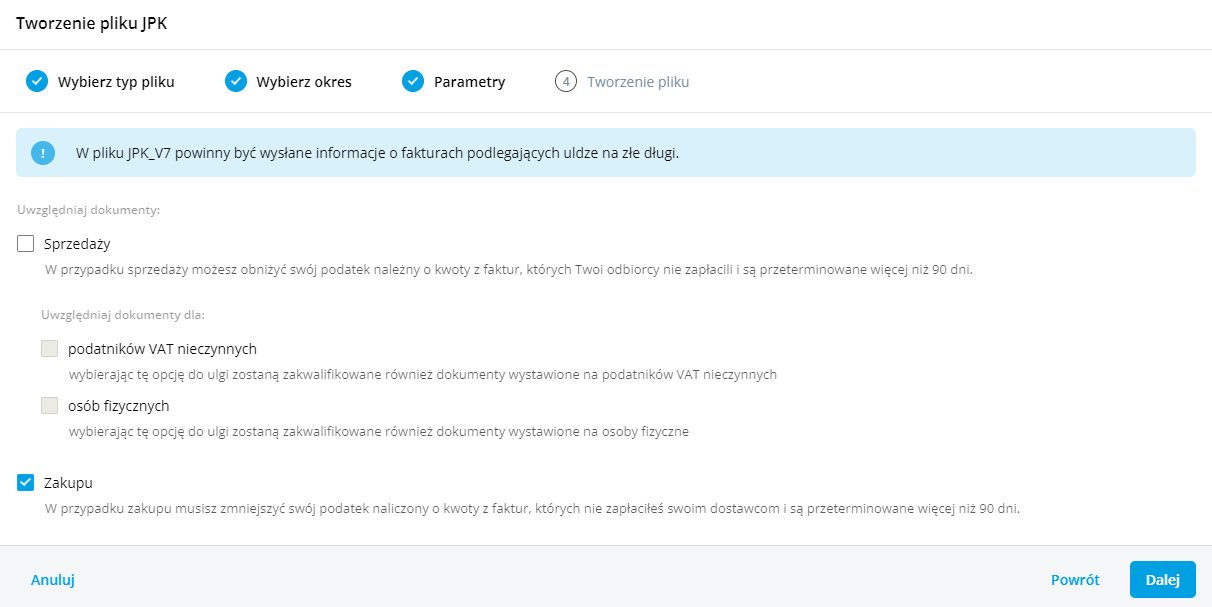

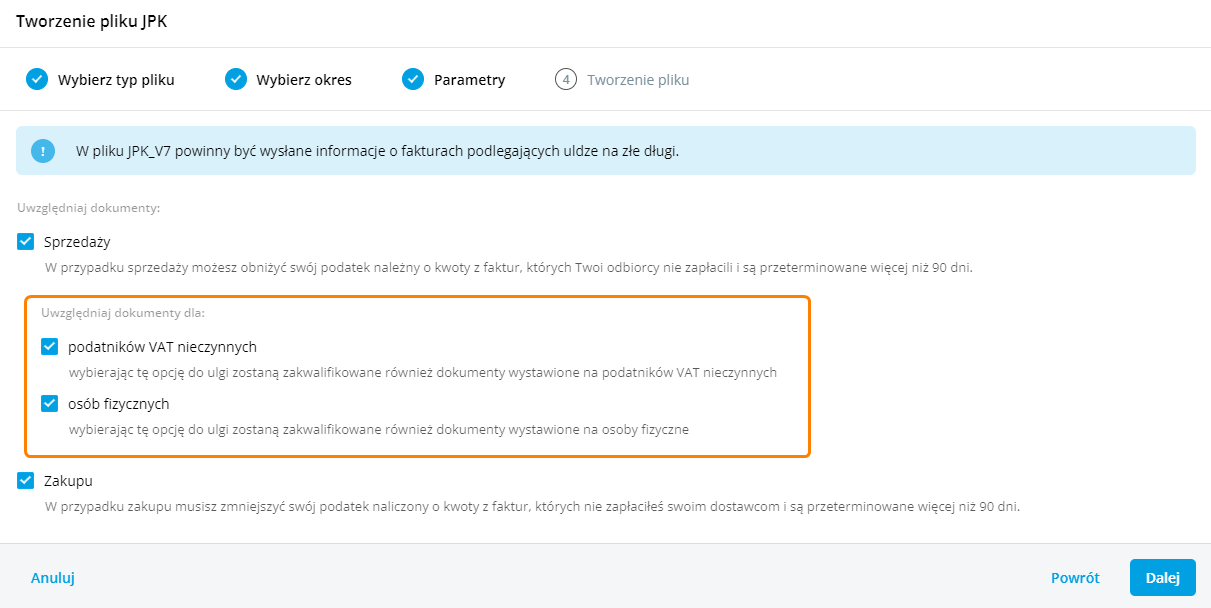

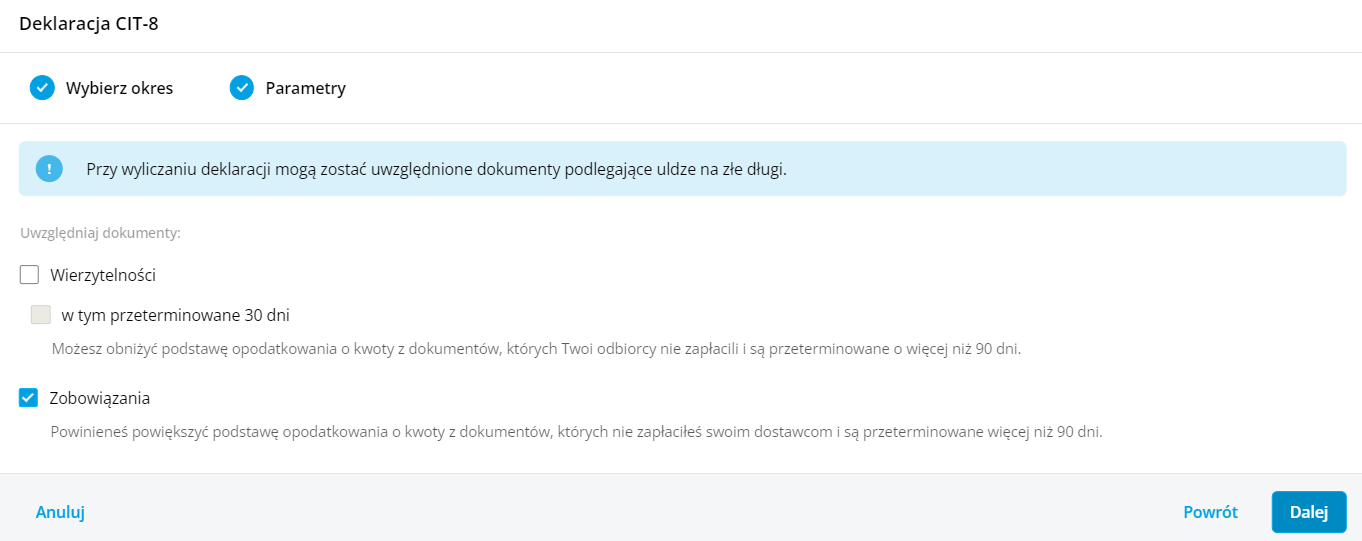

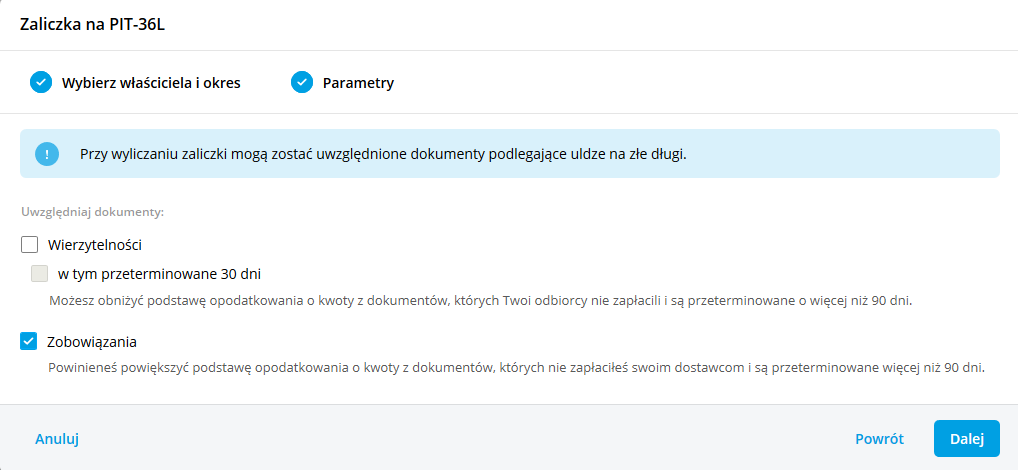

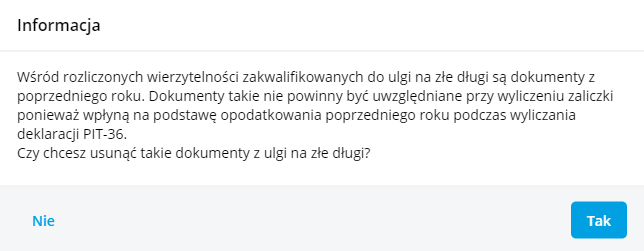

W kolejnym etapie istnieje możliwość uwzględnienia dokumentów w uldze na złe długi.

Domyślnie zaznaczona będzie opcja uwzględnienia dokumentów zakupu. Jeżeli Użytkownik zaznaczy obydwie opcje to ustawienie zostanie zapamiętane podczas dodawania kolejnego pliku.

Wyliczając plik JPK_V7 za okres od Października 2021 dla dokumentów sprzedażowych istnieje możliwość skorzystania z ulgi na złe długi w przypadku transakcji z kontrahentami będącymi osobami fizycznymi oraz podatnikami niezarejestrowanymi na potrzeby VAT (podatnik VAT nieczynny). Po zaznaczeniu parametru ‘osób fizycznych’ oraz ‘podatników VAT nieczynnych’ na liście dokumentów sprzedażowych zakwalifikowanych do ulgi na złe długi pokażą się dokumenty wystawione na takie podmioty.

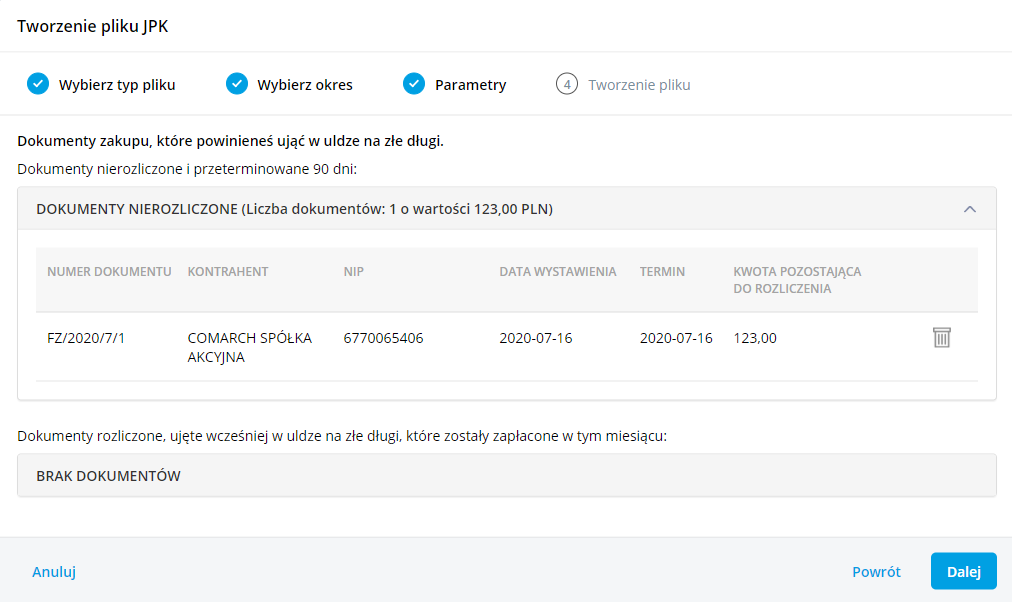

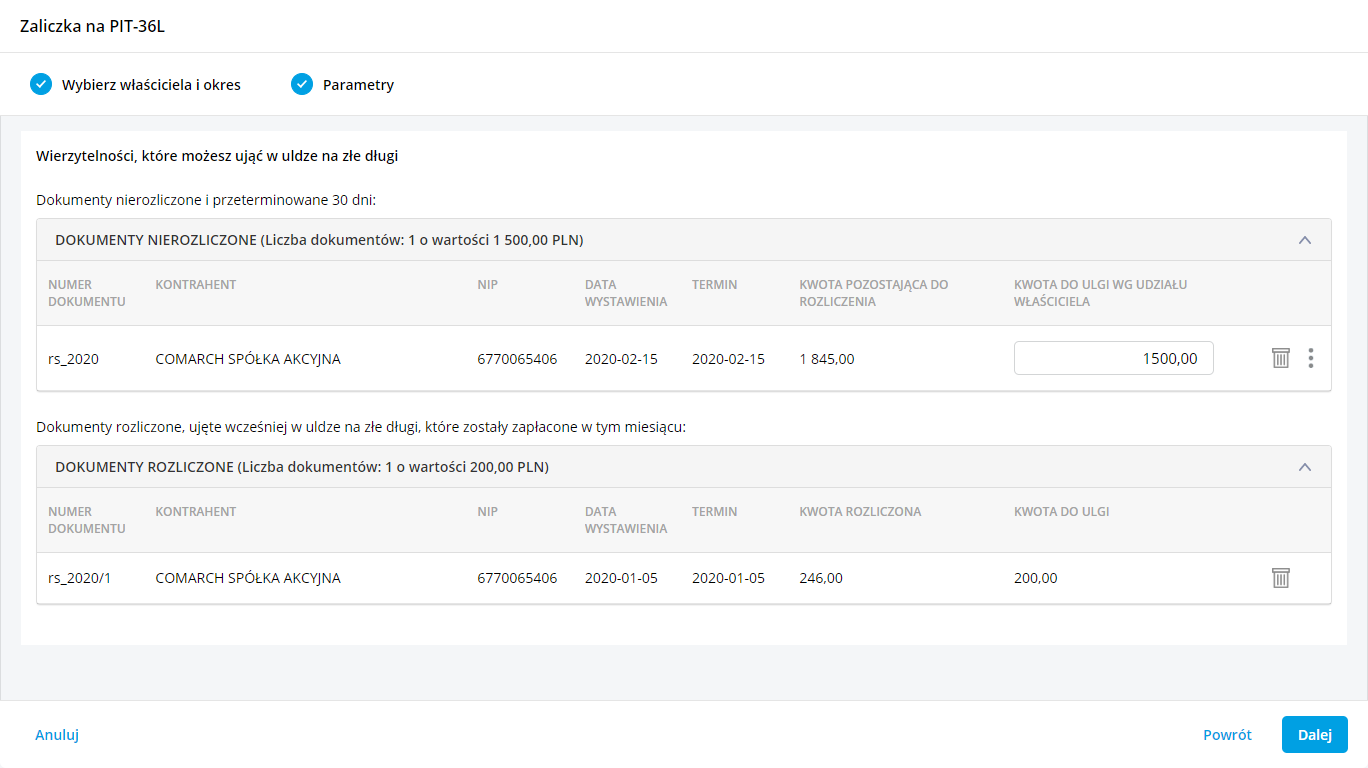

W kolejnym etapie wyświetli się lista dokumentów sprzedaży/zakupu zakwalifikowanych do ulgi na złe długi:

Aby niezapłacony dokument pojawił się na liście dokumentów zakwalifikowanych do ulgi na złe długi musi widnieć w programie jako nierozliczony lub częściowo rozliczony na ostatni dzień miesiąca, za który tworzony jest plik JPK_V7. W przypadku korekty powrotnej kwalifikowany jest dokument zapłacony w miesiącu, za który tworzony jest plik.

Aby niezapłacony dokument pojawił się na liście dokumentów zakwalifikowanych do ulgi na złe długi, musi widnieć w programie jako nierozliczony lub częściowo rozliczony na dzień, za który tworzony jest plik JPK_V7. W przypadku korekty powrotnej kwalifikowany jest dokument zapłacony w miesiącu, za który liczony jest plik.

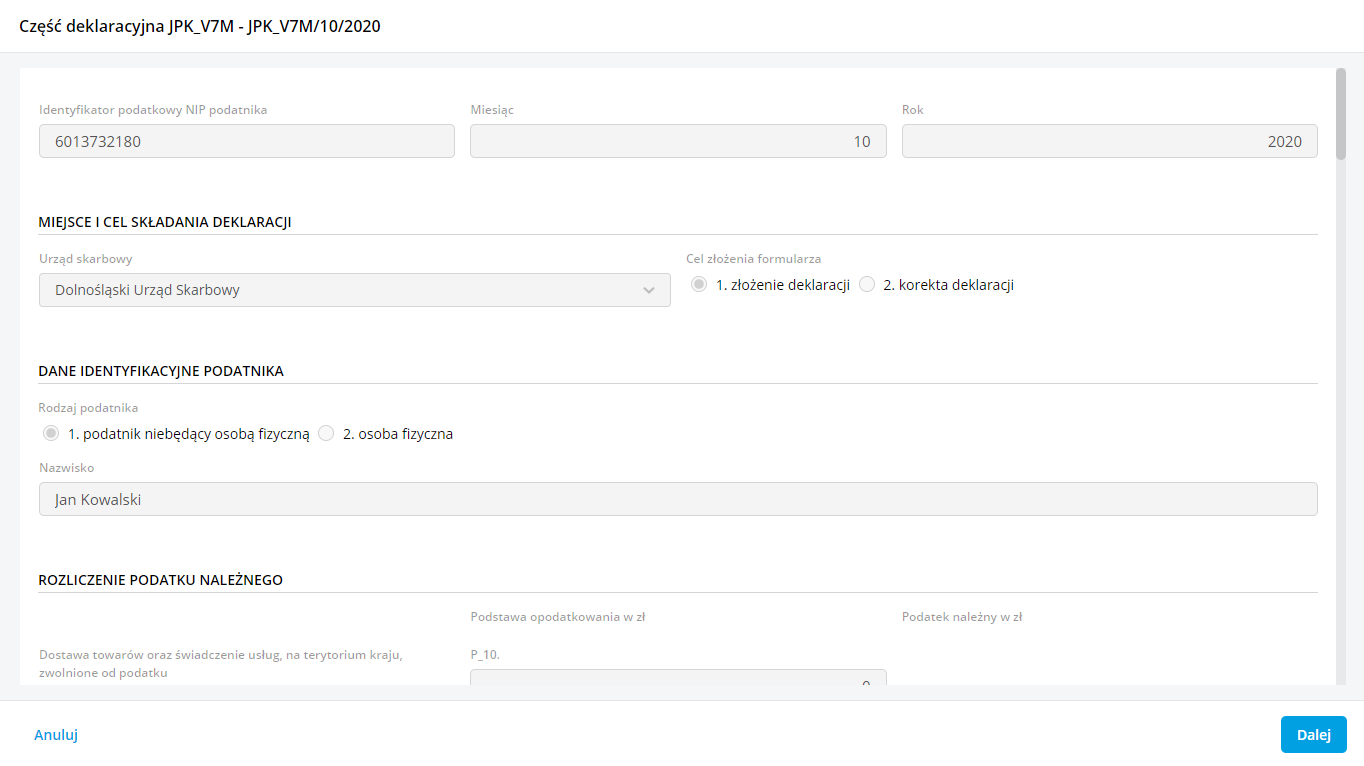

Po kliknięciu przycisku Dalej następuje wygenerowanie pliku JPK_V7 za wskazany okres.

W przypadku rozliczenia VAT miesięcznego i za trzeci miesiąc kwartału dla rozliczenia kwartalnego VAT otwierane jest okno z częścią deklaracyjną pliku:

Okno to jest bardzo podobne do formularza dostępnej w programie deklaracji VAT-7. W poszczególnych polach uzupełnione będą automatycznie kwoty na podstawie zapisów w rejestrach VAT. Część pól umożliwia ręczną edycję wartości przez Użytkownika, pozwalając na wpisanie własnych danych. Na podstawie występujących na formularzu danych (wyliczonych automatycznie, jak i wpisanych ręcznie) do pliku JPK_V7 zostaną przeniesione wartości do odpowiednich pól odpowiadających tym z formularza deklaracji.

W części ewidencyjnej pliku JPK_V7 korekty wynikające z art. 90a-90c oraz art. 91 ustawy o podatku od towarów i usług (poz. 44 oraz 45) są wykazywane zbiorczo w zapisie technicznym z oznaczeniem „WEW”.

Uwaga

W przypadku kwartalnego rozliczania podatku VAT, pliki JPK_V7 za dwa pierwsze miesiące kwartału zawierają wyłącznie część ewidencyjną (bez części deklaracyjnej), natomiast plik za ostatni miesiąc kwartału zawiera zarówno część ewidencyjną, jak i deklaracyjną. Dla miesięcznego okresu rozliczania podatku VAT, pliki JPK_V7 zawierają obie części – deklaracyjną i ewidencyjną.

W stosunku do wzoru deklaracji VAT-7(20), na części deklaracyjnej JPK_V7M(21) obowiązującej do 31 grudnia 2021 r. dodane zostały pola P_59 – P_61 dotyczące Wniosku o zaliczenie podatku na poczet przyszłych zobowiązań.

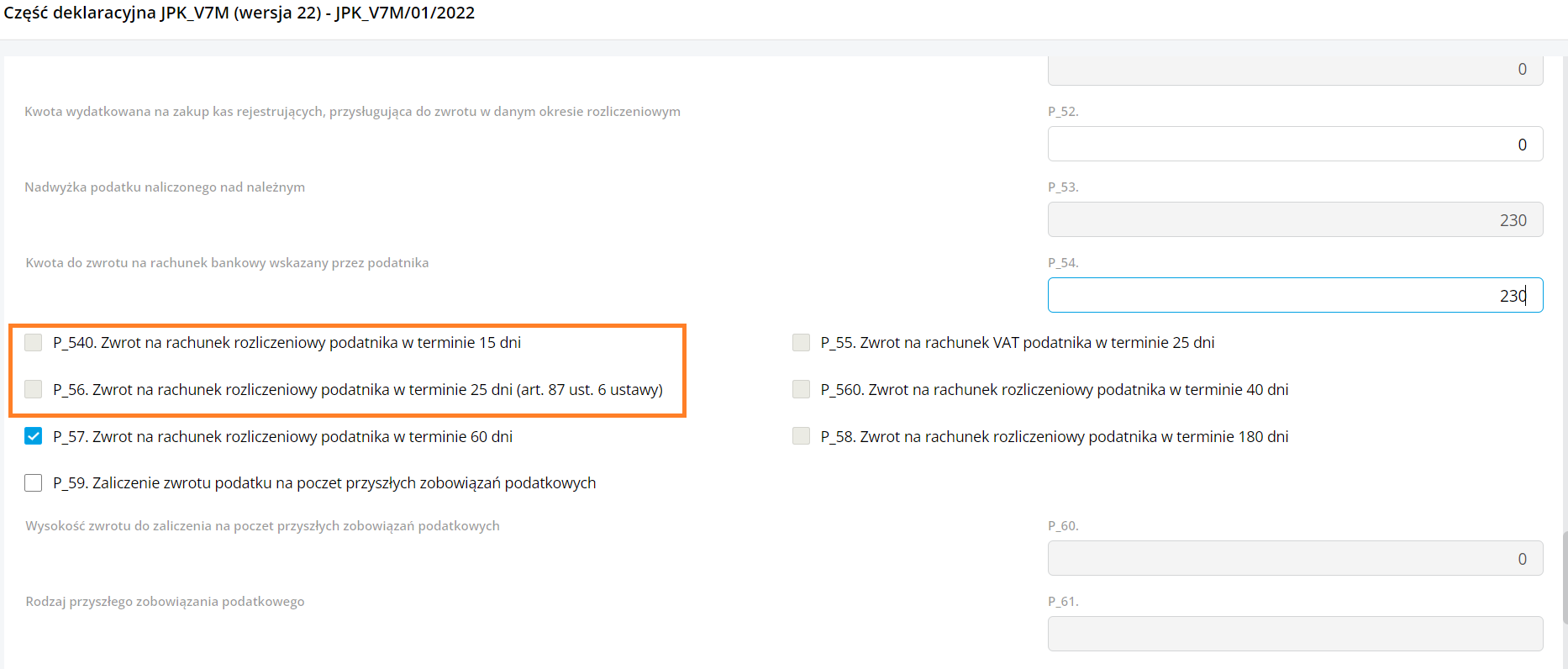

W deklaracji obowiązującej od 01 stycznia 2022 r. w części deklaracyjnej pliku JPK_V7M(22) dodano pola:

- P_540 - Zwrot na rachunek rozliczeniowy podatnika w terminie 15 dni

- P_560 - Zwrot na rachunek rozliczeniowy podatnika w terminie 40 dni

W związku z tym w sekcji dotyczącej terminu zwrotu na rachunek rozliczeniowy podatku jest możliwość oznaczenia tylko jednej opcji. Domyślnie natomiast jest oznaczony termin 60 dni. Po jego odznaczeniu, istnieje możliwość dokonania zmiany.

Kwota w polu P_60 nie może przekroczyć kwoty z pola P_54.

Pola P_68 i P_69 prezentują łączną sumę kwot netto i VAT dla zapisów korekcyjnych dla dokumentów sprzedaży zakwalifikowanych do ulgi na złe długi uwzględnionych w bieżącym miesiącu/kwartale.

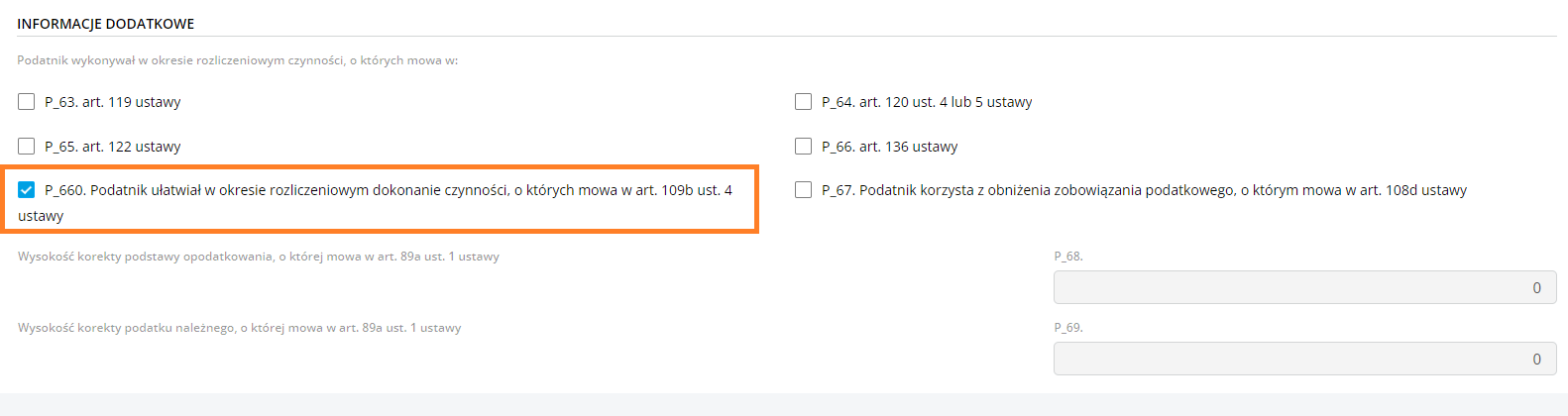

W sekcji dodatkowych czynności podatnika dla pliku JPK_V7 wyliczanego od stycznia 2022 roku zostało dodane nowe pole P_660.

Do części ewidencyjnej plików JPK_V7 przenoszone są m.in. następujące dane:

Dla Rejestru VAT zakupu:

- Identyfikator podatkowy podmiotu z zapisu w rejestrze VAT (NIP w przypadku podmiotu gospodarczego, w przypadku osób fizycznych wstawiana jest wartość BRAK);

- Nazwa kontrahenta z zapisu w rejestrze VAT; w przypadku nieuzupełnienia pola Nazwa na dokumencie, do pliku przenoszona jest wartość BRAK

- Data wystawienia

- Data wpływu (jeżeli jest różna od daty wystawienia)

- Numer dokumentu

- Kwoty podzielone według kwalifikacji do VAT

- Informacje o typie dokumentu i procedurze na podstawie znajdujących się na dokumencie kodach JPK_V7

Dla Rejestru VAT sprzedaży:

- Identyfikator podatkowy podmiotu z zapisu w rejestrze VAT (NIP w przypadku podmiotu gospodarczego, w przypadku osób fizycznych wstawiana jest wartość BRAK);

- Nazwa kontrahenta z zapisu w rejestrze VAT; w przypadku nieuzupełnienia pola Nazwa na dokumencie, do pliku przenoszona jest wartość BRAK,

- Data wystawienia,

- Data sprzedaży (jeżeli jest różna od daty wystawienia)

- Numer dokumentu

- Kwoty podzielone według kwalifikacji do VAT

- Informacje o typie dokumentu, procedurze i kodach towarowych na podstawie znajdujących się na dokumencie kodach JPK_V7

Uwaga

W przypadku dokumentów sprzedażowych i zakupowych zakwalifikowanych do ulgi na złe długi do pliku JPK_V7 nie jest wysyłana informacja o znajdujących się na dokumencie kodach JPK_V7. (

Na podstawie art. 89a ustawy o podatku od towarów i usług (jako wierzyciel) - przy wprowadzaniu danych z faktury, której dotyczy korekta, nie stosuje się symboli GTU_01 - GTU_13, oznaczeń procedur ani oznaczeń dowodów sprzedaży; Na podstawie art. 89b ustawy o VAT (jako dłużnik), przy wprowadzaniu danych z faktury, na podstawie której dokonał odliczenia - nie stosuje się oznaczenia IMP, MPP ani oznaczeń dowodu zakupu.)

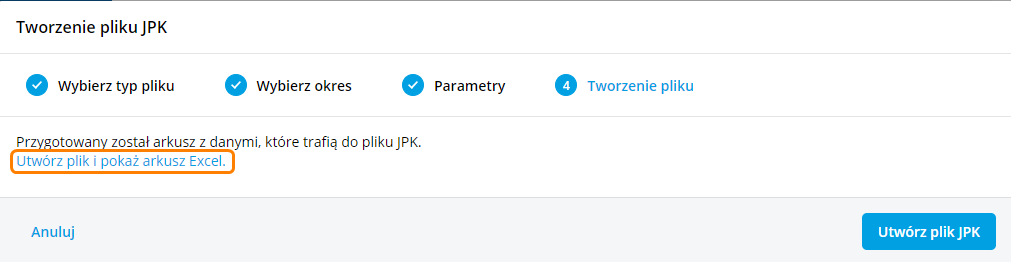

Kody JPK_V7 uzupełnione na dokumentach są przenoszone do pliku i możliwe jest podglądnięcie jego zawartości w MS Excelu. Pozwala to na weryfikację, które kody zostały przypisane do określonego dokumentu (w kolumnach odpowiadającym poszczególnym kodom pojawi się oznaczenie 1 dla kodu, który znajduje się na dokumencie).

Dane te są wymagane przez wzór dokumentu elektronicznego i muszą być uzupełnione w programie przed wysyłką plików JPK_V7.

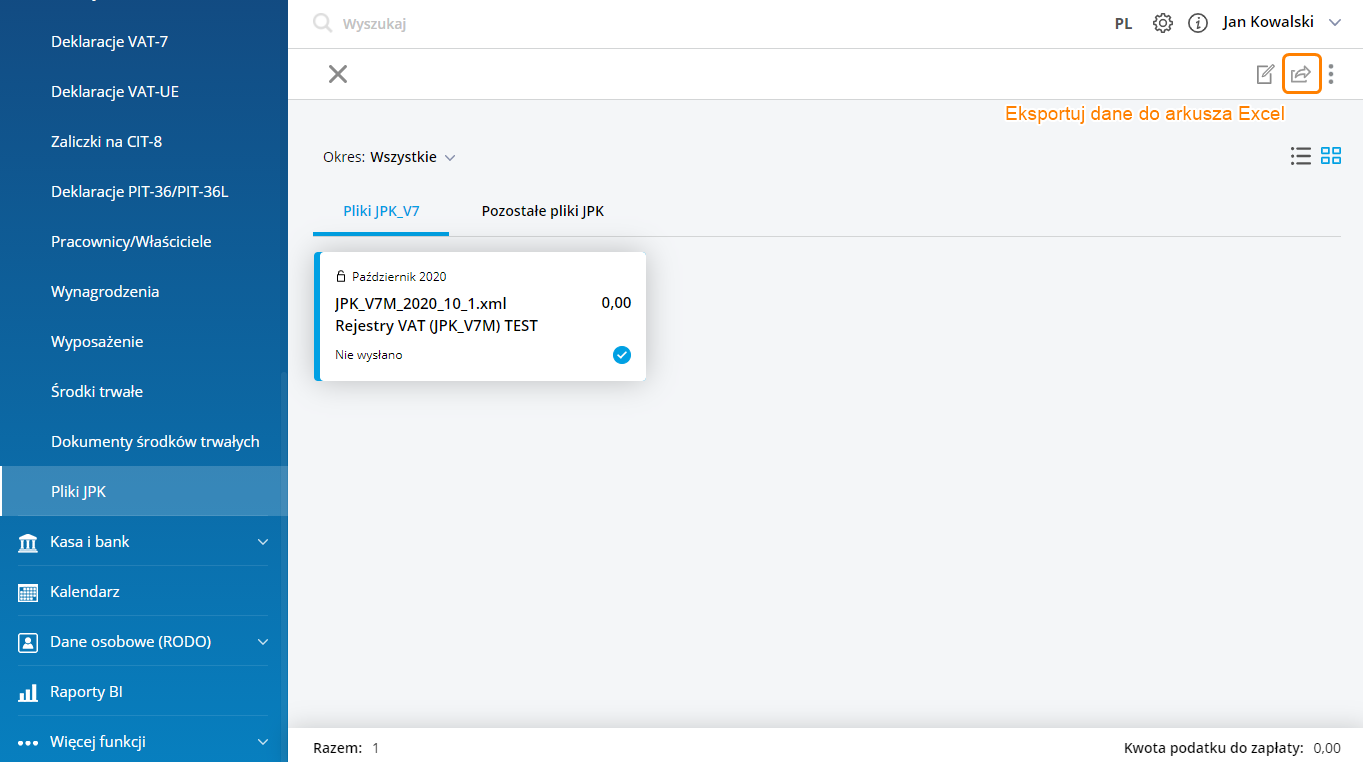

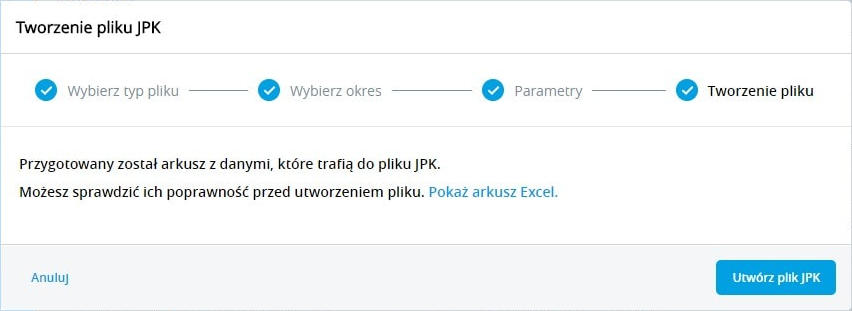

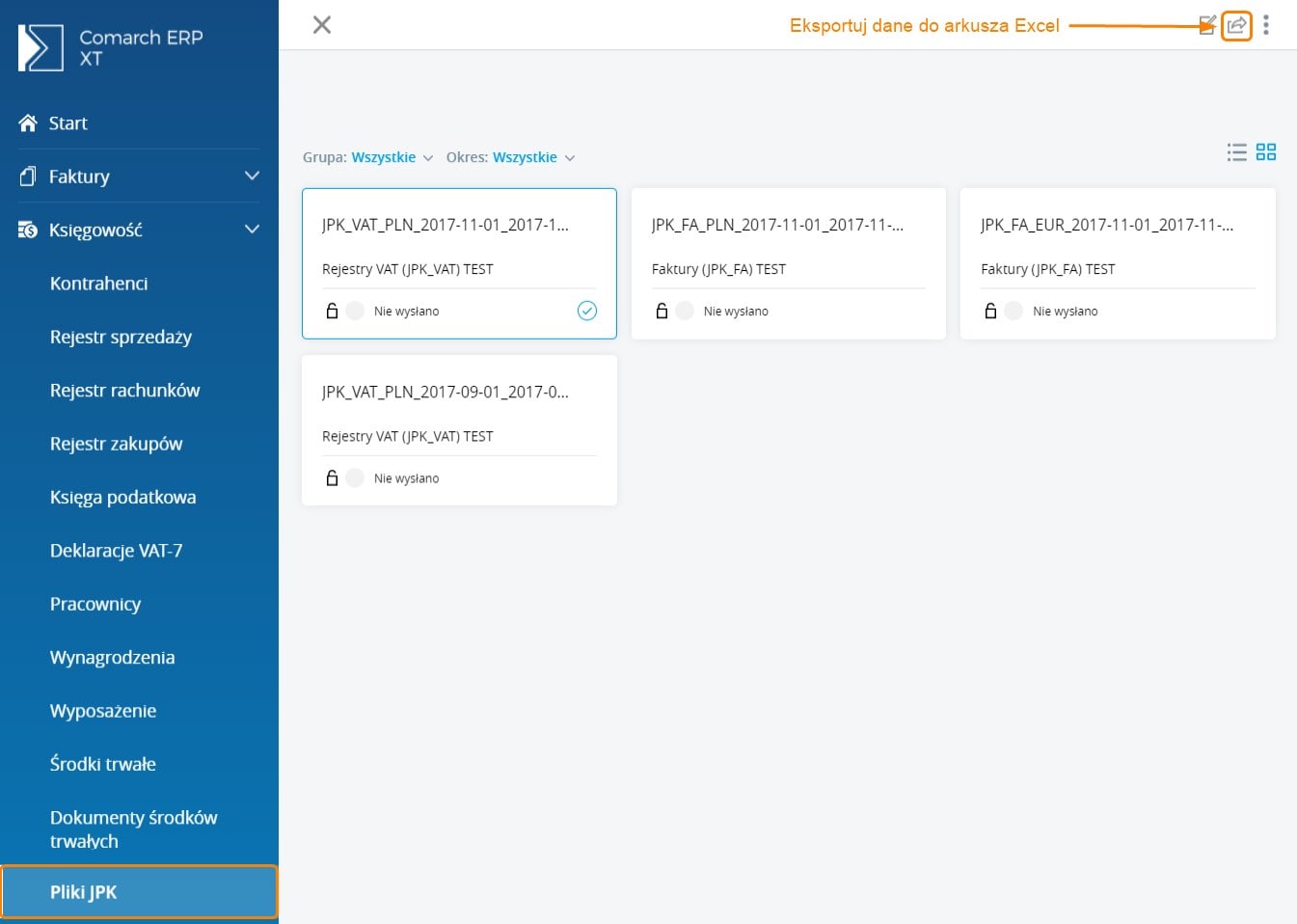

Jeżeli Użytkownik chce zweryfikować poprawność danych przenoszonych do pliku, może stworzyć i pobrać arkusz Excel jeszcze przed utworzeniem pliku JPK wybierając Utwórz plik i pokaż arkusz Excel.

Arkusz Excel można również pobrać po zaznaczeniu na liście pliku JPK i wybraniu opcji Eksportuj dane do arkusza Excel.

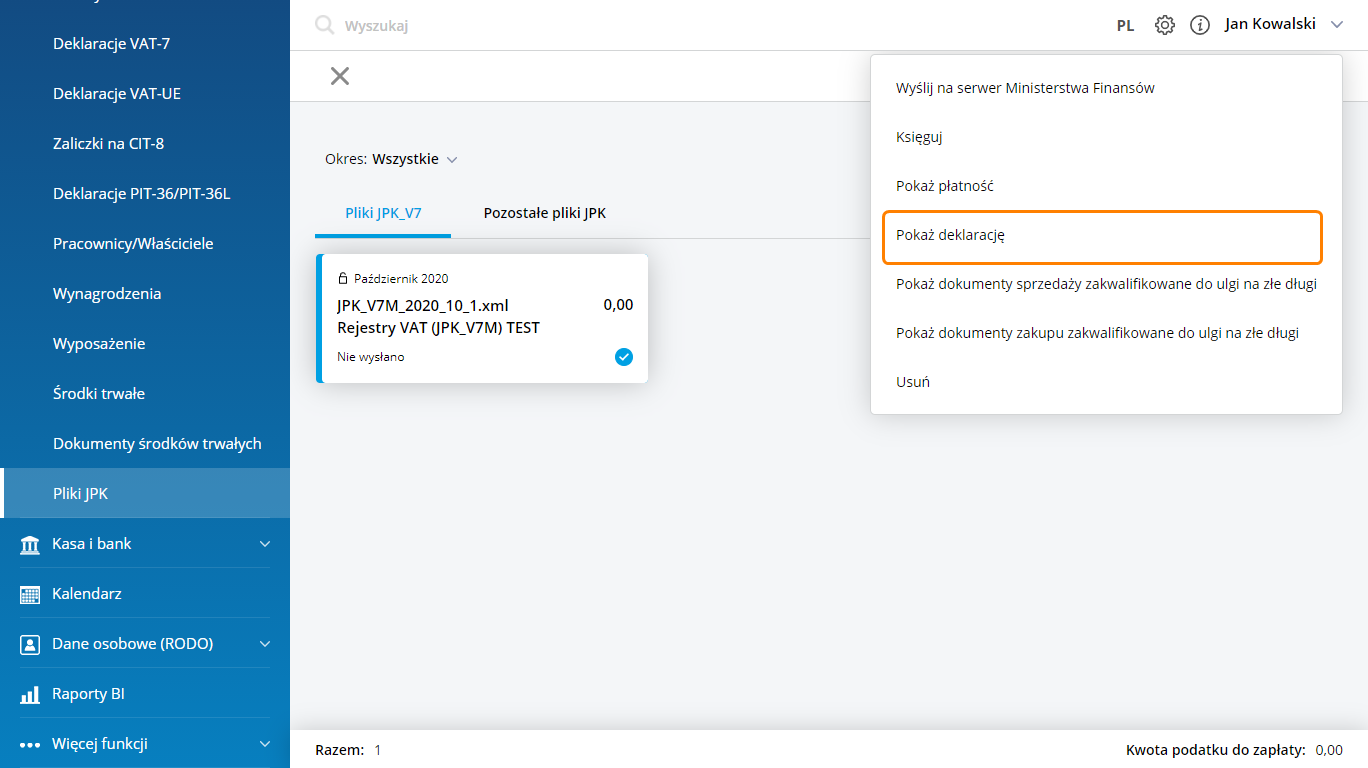

Po zapisaniu pliku z częścią deklaracyjną istnieje możliwość edycji tego pliku. W menu kontekstowym jest dostępna opcja Pokaż deklarację.

Dokumenty handlowe w pliku JPK_V7

Podczas przenoszenia faktur sprzedażowych i zakupowych wszystkie zapisane na nich kody towarowe, procedury i typ dokumentów przenoszone są na formularz dokumentu w rejestrze VAT, gdzie podlegają edycji.

Faktury do paragonów

Faktury wystawione do paragonów z kodem FP są widoczne w części ewidencyjnej pliku JPK_V7 ale nie są uwzględniane w podsumowaniu podatku należnego. Nie są również uwzględniane przy liczeniu części deklaracyjnej. Uwzględniane są w pliku JPK_V7 za miesiąc zgodny z datą ich wystawienia. (Dowiedz się więcej: W jaki sposób uwzględniane są faktury zafiskalizowane w pliku JPK_V7?)

Fakrura VAT marża

W celu poprawnego wykazywania dokumentów VAT marża, faktura sprzedaży w tej procedurze musi mieć uzupełniony kod MR_UZ lub MR_T. Wówczas w tworzonym pliku taka faktura zostanie prawidłowo oznaczona, w tagu SprzedazVAT_Marza wykazana zostanie kwota brutto z dokumentu. (Dowiedz się więcej: W jaki sposób uwzględniana jest Faktura VAT marża w pliku JPK_V7?)

Wysyłka plików JPK_V7

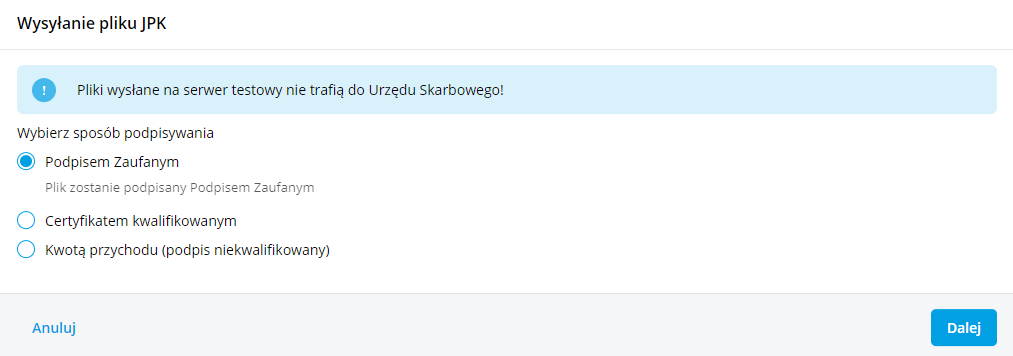

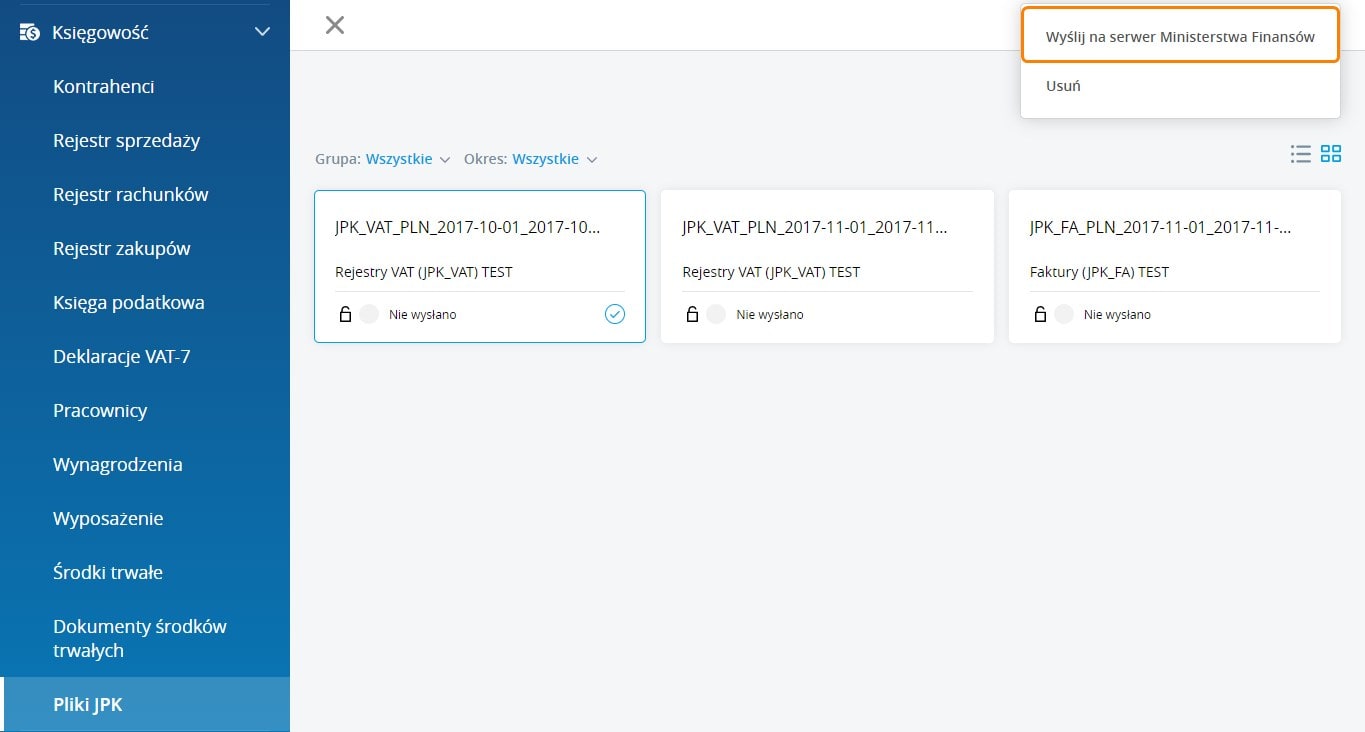

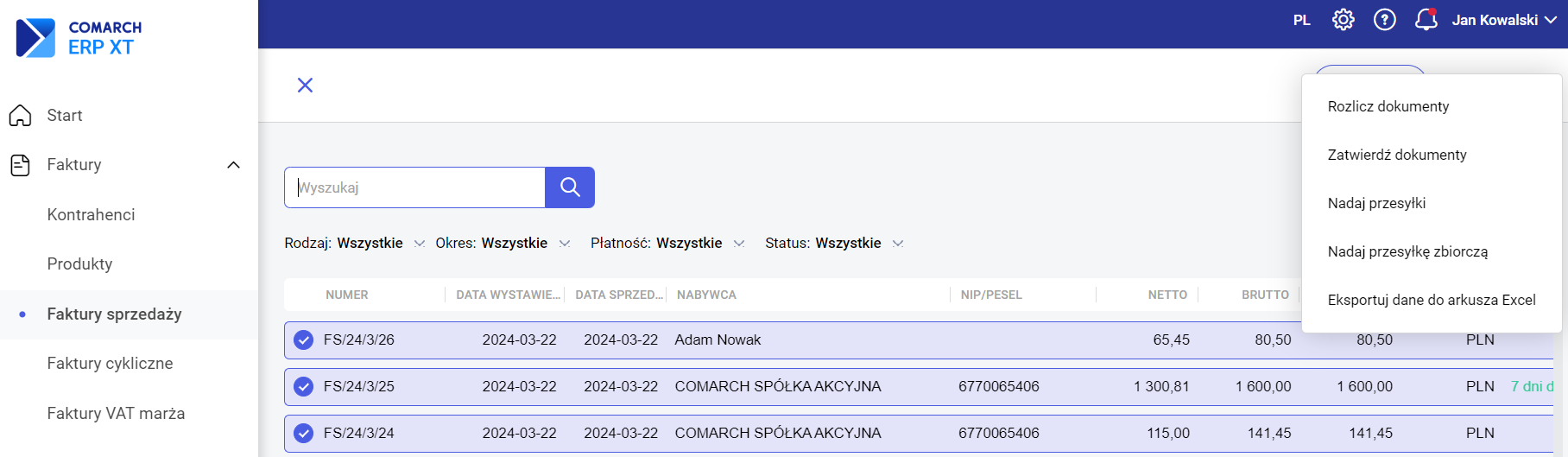

Pliki JPK można wysłać bezpośrednio po utworzeniu klikając przycisk Wyślij plik do MF lub też z listy, w tym celu należy zaznaczyć plik, a następnie w menu kontekstowym wybrać Wyślij na serwer Ministerstwa Finansów.

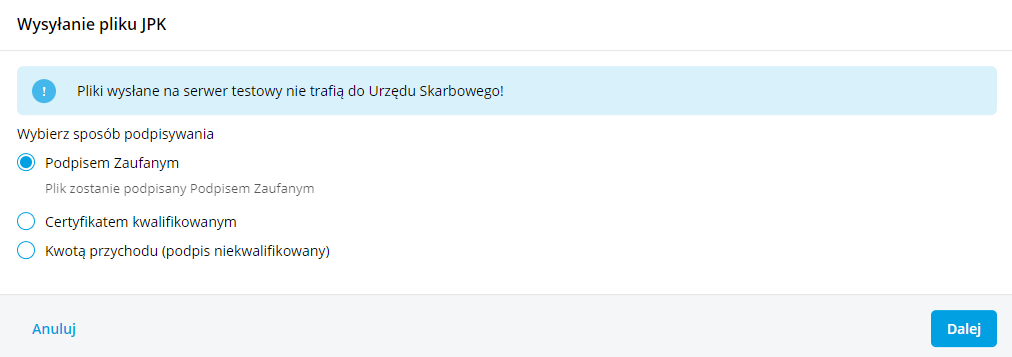

Jeżeli plik jest już podpisany Podpisem Zaufanym wysyłka nastąpi od razu po kliknięciu w przycisk. W przeciwnym wypadku pojawi się okno z wyborem sposobu podpisania pliku.

Po wybraniu opcji Podpisem zaufanym pobieramy plik JPK_V7 klikając w opcję Pobierz plik do podpisania. Plik zapisuje się w folderze Pobrane i otrzymuje status Skierowano do Podpisu Zaufanego. W drugim kroku należy przejść na stronę https://www.gov.pl/web/gov/podpisz-dokument-elektronicznie-wykorzystaj-podpis-zaufany i podpisać wygenerowany plik JPK_V7.

Wybranie drugiej opcji powoduje wywołanie okna Wybierz certyfikat do podpisu zawierającego listę zainstalowanych w systemie Windows certyfikatów służących do elektronicznego podpisywania wysyłanych deklaracji oraz plików JPK_V7.

Po wybraniu opcji Wyślij podpisem niekwalifikowanym otwierane jest okno z danymi podatnika: numerem NIP, imieniem i nazwiskiem oraz datą urodzenia. Na oknie należy uzupełnić kwotę przychodu podatnika za dwa lata wstecz. Domyślnie w tym polu wykazywana jest kwota 0,00.

Uwaga

Podpisywanie plików JPK_V7 podpisem niekwalifikowanym możliwe jest jedynie dla osób fizycznych. Wysłanie tym sposobem plików JPK_V7 przez podatników nie będących osobami fizycznymi nie jest możliwe.

Korekta pliku JPK_V7

Wybór rodzaju korekty zależy od zmian jakie mają zostać wykazane. Jeżeli miała miejsce zmiana w rejestrze VAT wpływająca na wyliczenie deklaracji (np. dodanie nowego dokumentu) wówczas należy sporządzić korektę części deklaracyjnej i ewidencyjnej. Jeśli korekta ma dotyczyć np. wyłącznie terminu zwrotu podatku VAT, wówczas należy wybrać korektę części deklaracyjnej. W przypadku kiedy na dokumencie w ewidencji VAT zmianie uległy np. dane adresowe kontrahenta, które nie wpływają na kwoty wykazywane w części deklaracyjnej, wówczas wystarczy sporządzić korektę samej ewidencji.

W przypadku kwartalnego rozliczania podatku VAT, jeżeli wyliczamy korektę za pierwszy i drugi miesiąc kwartału, domyślnie zostanie zaznaczona korekta części ewidencyjnej.

W przypadku wyliczania korekty za trzeci miesiąc kwartału, domyślnie zostanie zaznaczona korekta części ewidencyjnej i części deklaracyjnej.

Ulga na złe długi w pliku JPK_V7

Na liście dokumentów sprzedaży, które można ująć w uldze na złe długi wykazywane są faktury, które na ostatni dzień miesiąca, za który tworzony jest plik JPK_V7 w postaci ewidencyjnej i deklaracyjnej nie zostały zapłacone, a minęło już 90 dni od ich terminu płatności. Na liście pokażą się faktury, których kontrahentem jest podatnik VAT czynny i transakcja ma status krajowy oraz takie, dla których nie minął okres dwóch lat od końca roku, w którym zostały wystawione.

Jeżeli podczas wyliczania pliku zostanie zaznaczony parametr ‘podatników VAT nieczynnych’ oraz ‘osób fizycznych’ to na liście dokumentów sprzedażowych zakwalifikowanych do ulgi na złe długi na zakładce Dokumenty nierozliczone pokażą się również faktury wystawione na takie podmioty.

Uwaga

Zgodnie z pakietem SLIM VAT 2 w przypadku plików JPK_V7 wyliczanych za okres od Października 2021 termin na skorzystanie ulgi na złe długi w przypadku dokumentów sprzedażowych został wydłużony z dwóch do trzech lat, liczonych od końca roku, w którym zostały wystawione faktury dokumentujące wierzytelność.

Na liście dokumentów zakupu, które można ująć w uldze na złe długi wykazywane są faktury, których 90 dzień od upływu terminu płatności przypada nie później niż z końcem okresu, za który sporządzamy plik. Na liście pokażą się faktury, których kontrahentem jest podatnik VAT czynny i transakcja ma status krajowy.

Lista dokumentów zakwalifikowanych do ulgi na złe długi zawiera następujące kolumny:

- Numer dokumentu – numer dokumentu źródłowego

- Kontrahent – nazwa kontrahenta wybranego na dokumencie źródłowym.

- NIP – wyświetlany jest NIP uzupełniony na dokumencie źródłowym.

- Data wystawienia – data wystawienia z dokumentu źródłowego.

- Termin – termin płatności z płatności do dokumentu źródłowego.

- Kwota pozostająca do rozliczenia – kwota płatności z dokumentu źródłowego

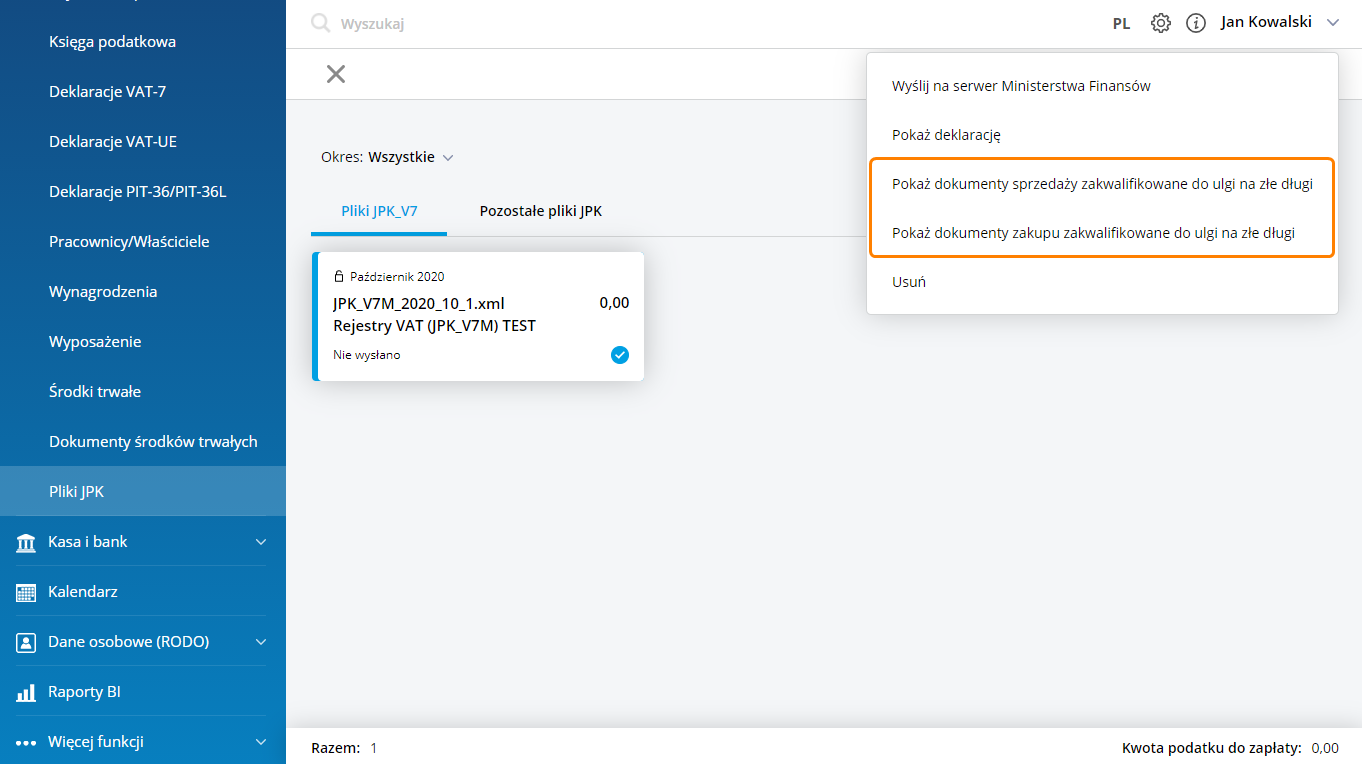

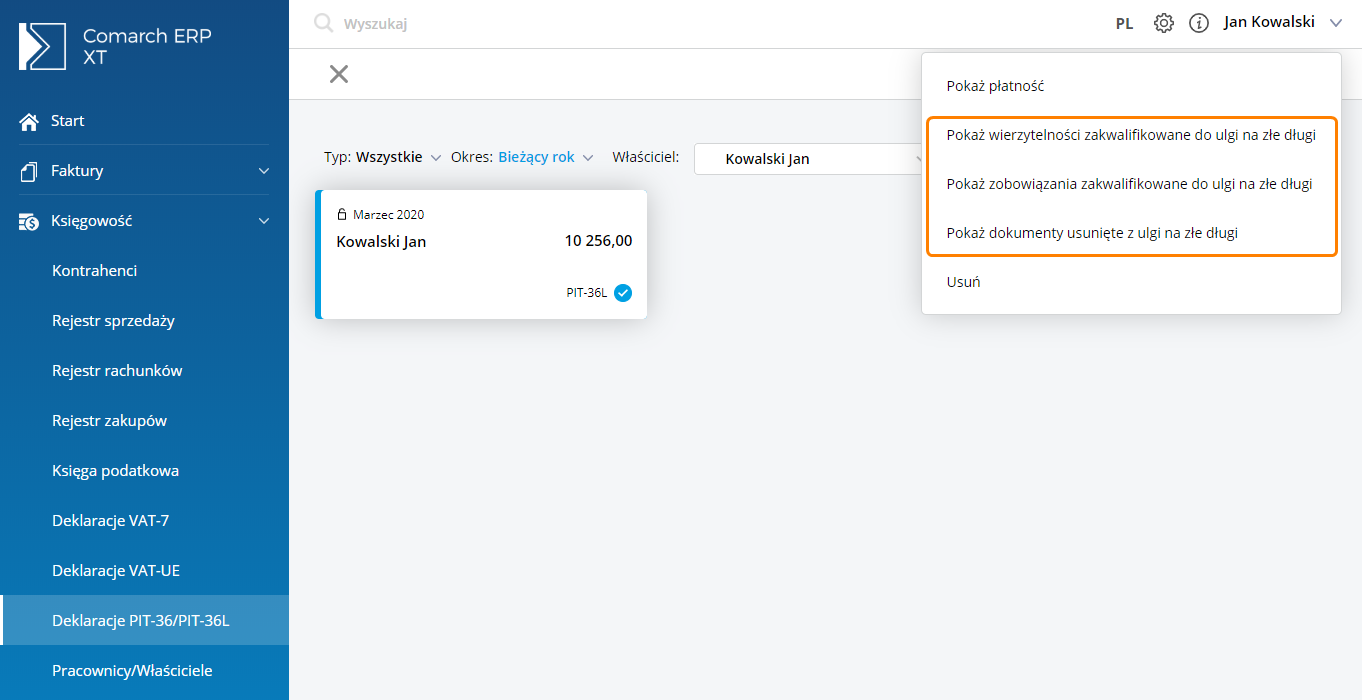

W przypadku zaznaczenia na liście pliku JPK_V7 w menu kontekstowym do tego dokumentu jest możliwość podglądu dokumentów sprzedaży/zakupu zakwalifikowanych do ulgi na złe długi.

Na liście dokumentów sprzedaży/zakupu zakwalifikowanych do ulgi na złe długi znajdują się dwie zakładki:

- Nierozliczone – dokumenty nierozliczone, uwzględnione w uldze na złe długi w bieżącym miesiącu.

- Rozliczone – dokumenty uregulowane do korekty powrotnej w bieżącym miesiącu.

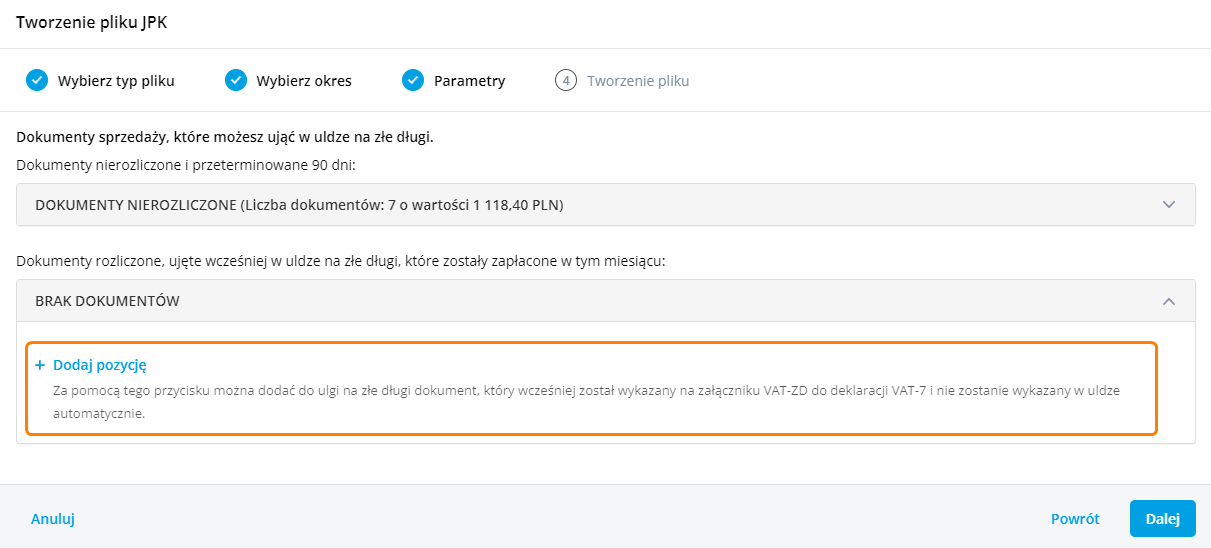

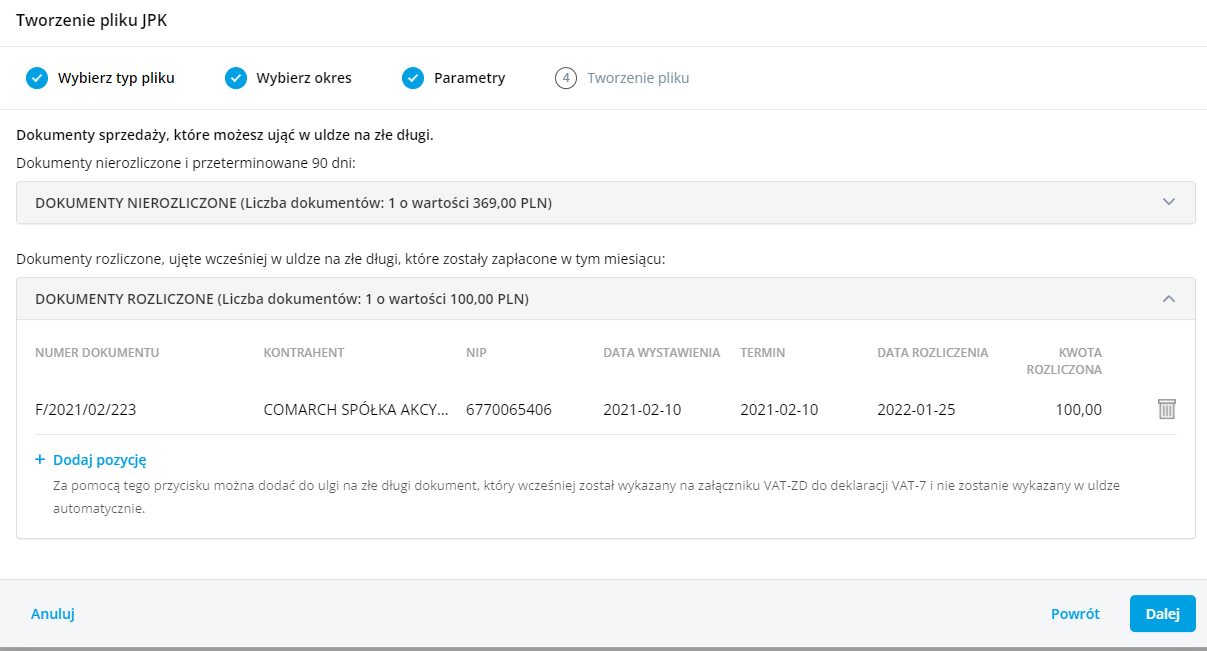

Na zakładce Rozliczone istnieje możliwość dodania pozycji ręcznie przez Użytkownika. W sekcji Dokumenty rozliczone jest dostępna opcja ‘Dodaj pozycję’. Za pomocą tej opcji można dodać do ulgi na złe długi dokument, który wcześniej został wykazany na załączniku VAT-ZD do deklaracji VAT-7 i nie zostanie wykazany w uldze automatycznie.

Na pozycji dodawanej ręcznie w polu Numer dokumentu jest dostępna opcja 'Wybierz z listy', po wybraniu której wyświetli się lista dokumentów, które można uwzględnić w uldze na złe długi. Na tej liście są wyświetlane dokumenty z datą wystawienia mniejszą niż 01.10.2020r.

Jeżeli w sekcji Dokumenty rozliczone zostanie dodana pozycja ręcznie, to w kolumnie Kwota rozliczona podstawi się automatycznie uregulowana kwota brutto dokumentu w miesiącu, za który wyliczany jest plik JPK_V7. Użytkownik ma możliwość zmiany tej wartości, jednak kwota rozliczona nie może przekroczyć kwoty dokumentu.

Zgodnie z nowo obowiązującym plikiem JPK_V7 poza oznaczeniem dokumentu uwzględnionego w uldze na złe długi prezentowane są także informacje dotyczące:

- daty upływu terminu płatności w przypadku korekt dokonanych zgodnie z art. 89a ust. 1 ustawy,

- daty dokonania zapłaty w przypadku korekt dokonanych zgodnie z art. 89a ust. 4 ustawy.

Termin płatności jest przenoszony z dokumentu, którego dotyczy. Data rozliczenia zostanie uzupełniona, jeżeli będzie to korekta powrotna i płatność zostanie częściowo lub całkowicie dokonana.

Uwaga

W przypadku kilkukrotnego rozliczenia dokumentów ręcznie dodawanych do ulgi na złe długi w danym miesiącu, przypisaną datą rozliczenia jest data ostatniej płatności. Pole jest możliwe do modyfikacji.

Uwaga

W przypadku ręcznego dodawania pozycji Użytkownik powinien samodzielnie zweryfikować poprawność kwot.

Dokumenty oznaczone kodem JPK_V7: ZakupVAT_Marza nie są kwalifikowane do ulgi na złe długi.

Na liście dokumentów sprzedaży/zakupu zakwalifikowanych do ulgi na złe długi dostępne są wydruki z listą nierozliczonych dokumentów sprzedaży/zakupu zakwalifikowanych do ulgi na złe długi oraz z listą rozliczonych dokumentów sprzedaży/zakupu zakwalifikowanych do ulgi na złe długi.

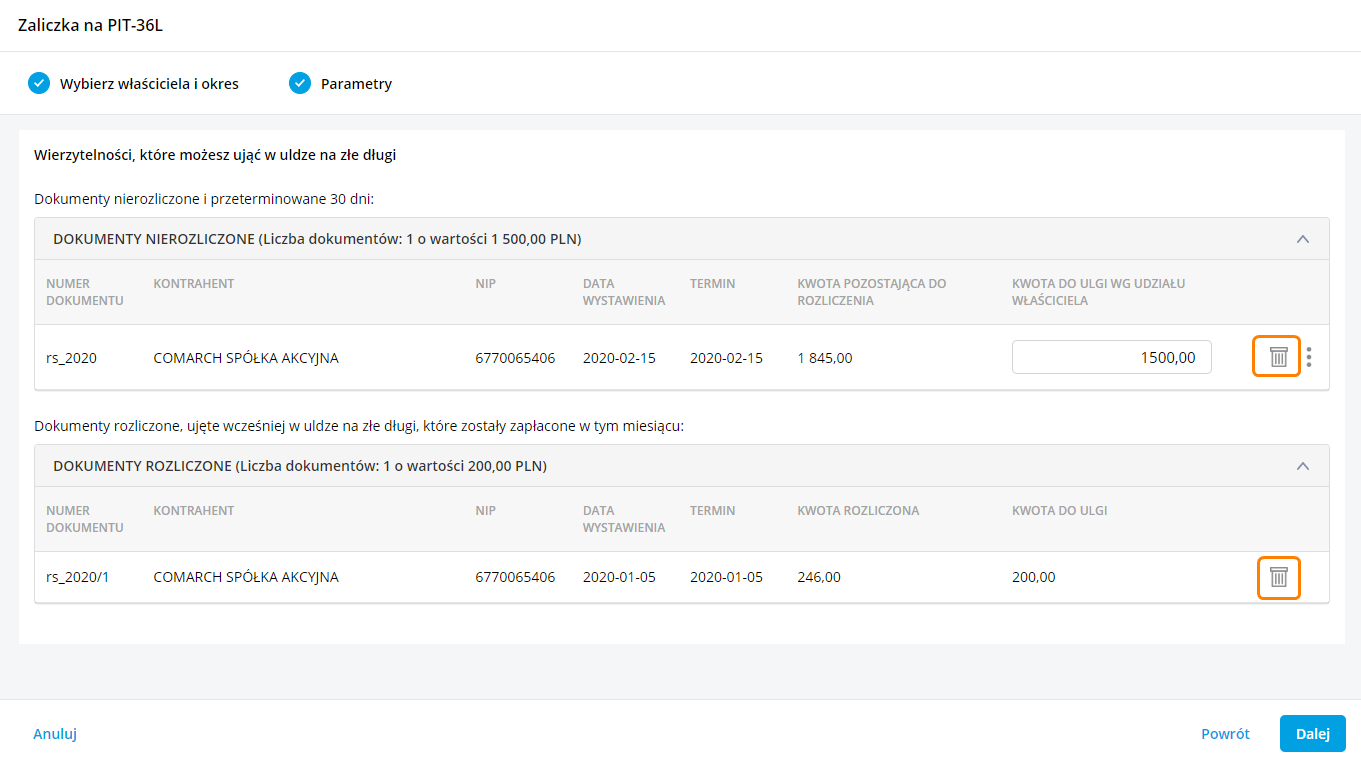

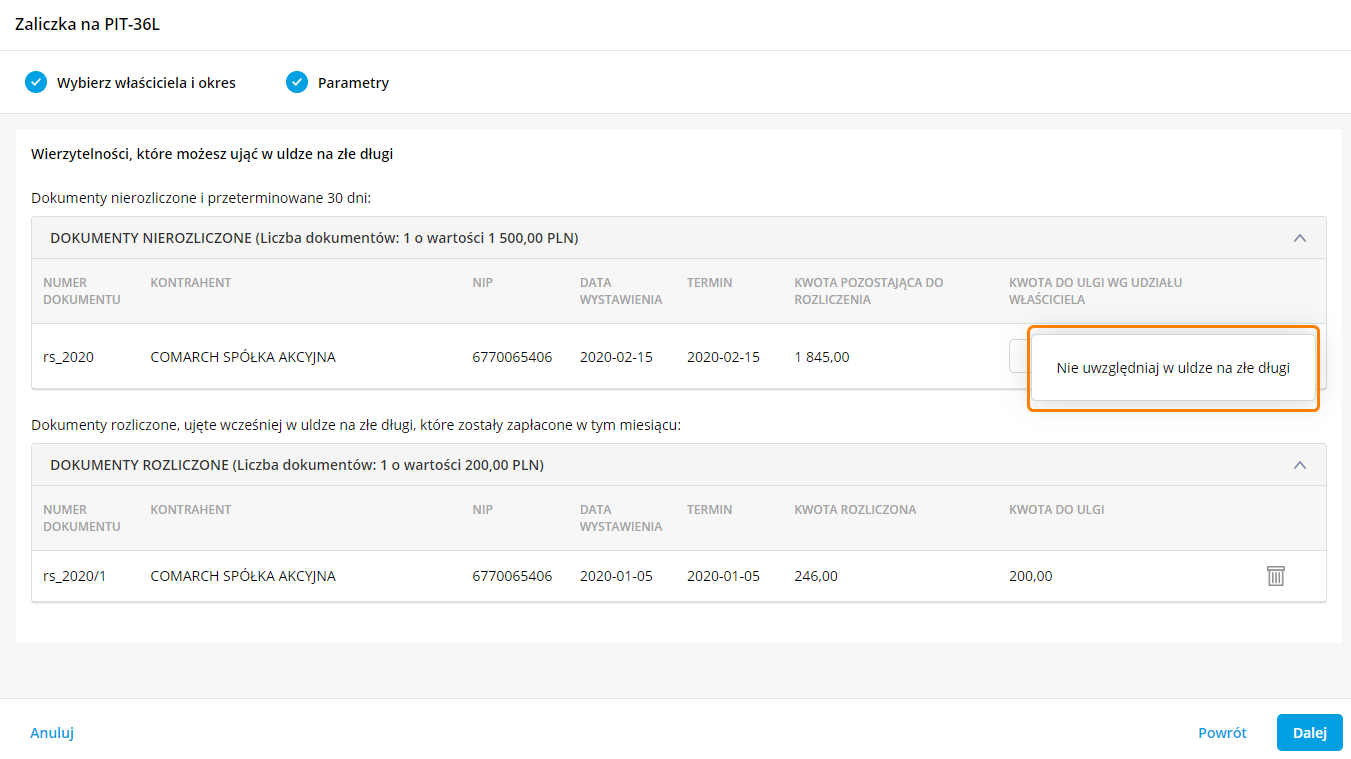

Dokument, który zostały uwzględniony do ulgi na złe długi nie podlega modyfikacji w zakresie kwoty, terminu oraz formy płatności. Nie jest również możliwe usunięcie takiego dokumentu.

Uwaga

W przypadku, gdy termin płatności dokumentu wprowadzonego do rejestru VAT przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu do ulgi na złe długi brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym.

Przykład

Termin płatności: 18.07.2010 r. (sobota).

Uwzględnienie w uldze na złe długi: październik 2020 r. – 90 dni liczone jest od 20.07.2020 r. (poniedziałek).

Przykład

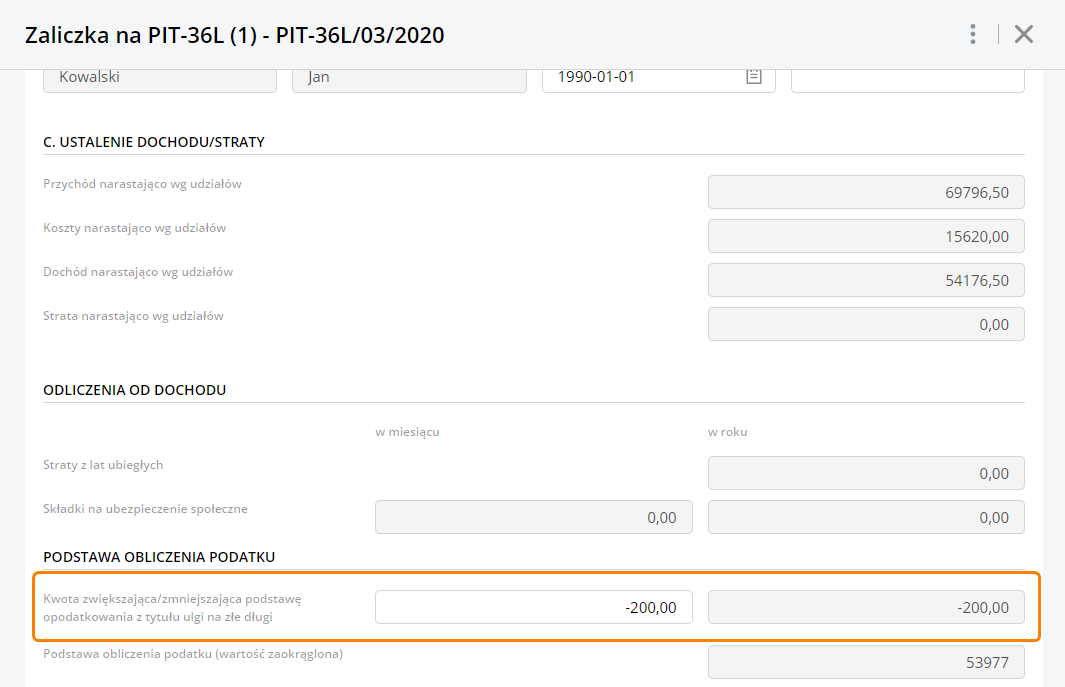

Dokumenty sprzedażowe

Faktura sprzedaży wystawiona 16.07.2020 na 1000,00 netto w stawce 23% z terminem płatności 23.07.2020. Dokument zostanie uwzględniony w uldze na złe długi w pliku JPK_V7 za miesiąc Październik 2020. Faktura zostanie uwzględniona w pliku JPK_V7 w polu:

K_17: -1000

K_18: -230

W dniu 01.11.2020 faktura została zapłacona. Dokument zostanie zakwalifikowany do korekty powrotnej w pliku JPK_V7 za miesiąc Listopad 2020. Faktura zostanie uwzględniona w pliku JPK_V7 w polu:

K_17: 1000

K_18: 230

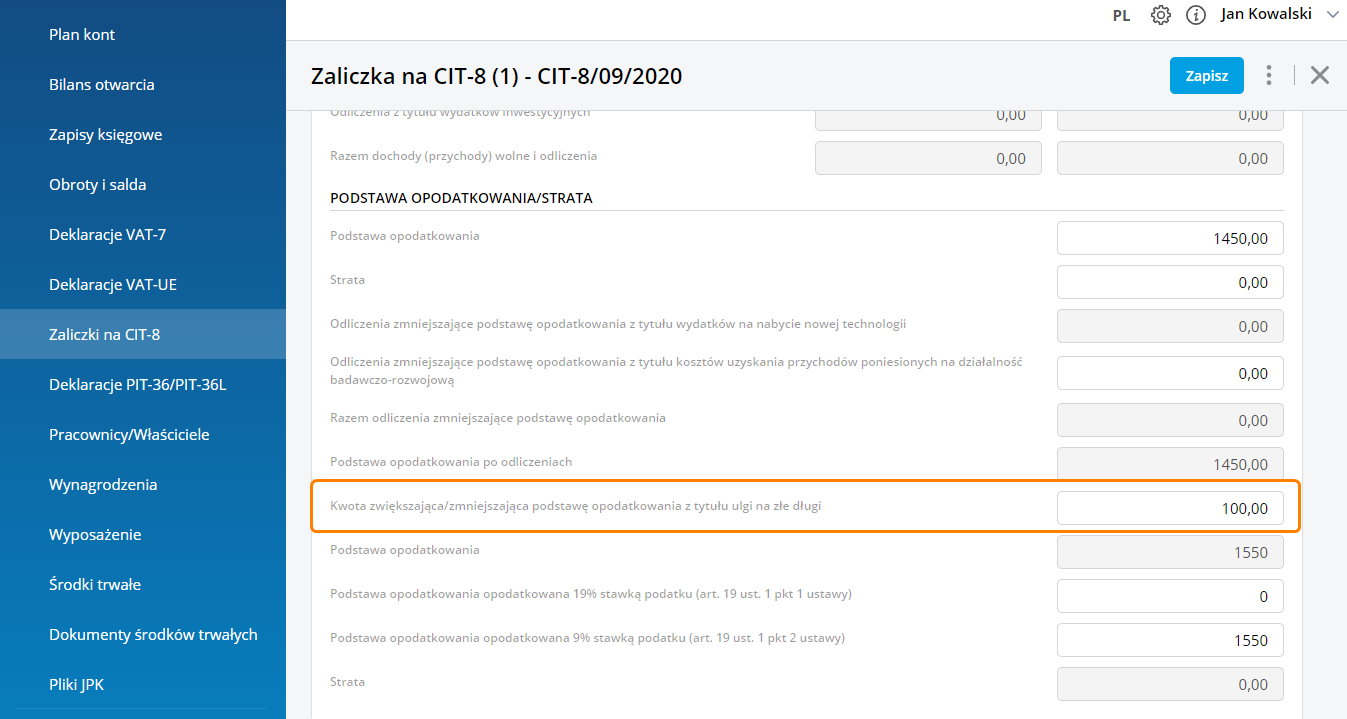

Przykład

Dokumenty zakupowe

Faktura zakupu wystawiona 16.07.2020 na 1000,00 netto w stawce 23% z terminem płatności 23.07.2020. Dokument zostanie uwzględniony w uldze na złe długi w pliku JPK_V7 za miesiąc październik 2020. Faktura zostanie uwzględniona w pliku JPK_V7 w polu:

K_46: -230 (kwota VAT)

W dniu 01.11.2020 faktura została zapłacona. Dokument zostanie zakwalifikowany do korekty powrotnej w pliku JPK_V7 za miesiąc Listopad 2020. Faktura zostanie uwzględniona w pliku JPK_V7 w polu:

K_47: 230 (kwota VAT)

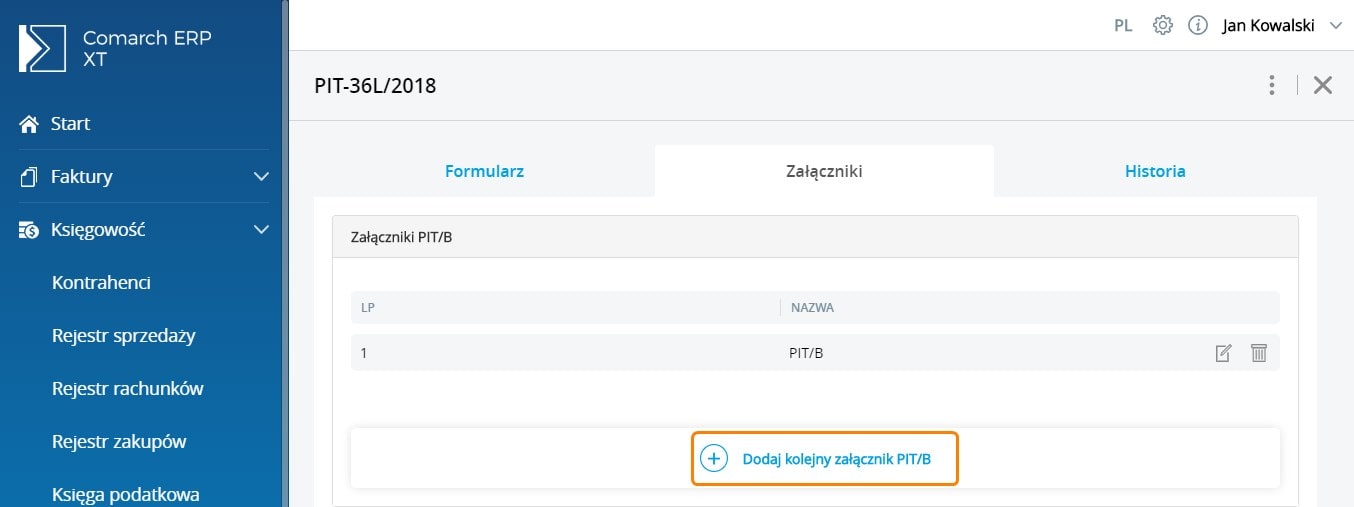

Jak dodać załącznik PIT/B (16) do deklaracji rocznej PIT-36L/PIT-36LS oraz PIT-36/PIT-36S?

PIT/B to załącznik do deklaracji PIT-36L/PIT-36LS oraz PIT-36/PIT-36S(dostępny w zakładce Załączniki na formularzu PIT-36L/PIT-36LS oraz PIT-36/PIT-36S) – wraz z możliwością wydruku. Pierwszy załącznik PIT/B jest automatycznie dodawany przez program.

Uwaga

W przypadku deklaracji PIT-36/PIT-36S istnieje możliwość dodania załącznika PIT/B dla małżonka. Wówczas dane uzupełnione na załączniku PIT/B małżonka przenoszą się na formularz deklaracji PIT-36/PIT-36S do sekcji z małżonkiem.

Uwaga

W przypadku wyboru małżonka z listy oraz uzupełnienia odpowiednich danych na indywidualnej karcie właściciela pierwszy załącznik PIT/B będzie automatycznie dodawany przez program.

Na PIT/B w sekcjach B i C wyświetlane są nazwy oraz kwoty (przychód, koszty, dochód/strata) działalności wprowadzone na karcie właściciela/ małżonka (w przypadku wyboru małżonka z listy właścicieli) w zakładce Inne działalności. Pierwszą działalnością wykazywaną na PIT/B jest główna działalność (dane z Moje konto/Moje dane, Księgowość). Jeżeli udział wynosi 100% wówczas dane trafiają do sekcji B.1, w pozostałych przypadkach zostaje uzupełniona sekcja C.1.

Uwaga

Dla sposobu rozliczania wspólnie z małżonkiem lub w sposób przewidziany dla wdów i wdowców gdy Użytkownik nie wybierze małżonka z listy właścicieli, dane na załączniku PIT/B małżonka należy uzupełnić ręcznie.

Uwaga

Jeżeli podatnik ma 100% udział w działalności gospodarczej i uzupełni opis działalności w menu Konfiguracja/Księgowość to wpisane informacje zostaną przeniesione na PIT/B do pola 7 w sekcji B.1.

W sekcji D wyświetlana jest łączna wartość przychodów, kosztów i dochodów. Sekcja wypełniana jest tylko na jednym załączniku PIT/B, nawet jeżeli użytkownik składa większą ilość załączników PIT/B.

Jeżeli na karcie właściciela uzupełniono kwoty przychodów oraz kosztów uzyskanych z dodatkowej działalności gospodarczej i/lub działalności w strefie (zakładka Inne działalności), to kwoty te zostaną uwzględnione na załączniku PIT/B w odpowiedniej sekcji B lub C, w zależności od wykazanych udziałów.

Uwaga

W sytuacji, gdy podatnik w ciągu roku nie ma przychodów, ani kosztów (ma zawieszoną działalność) i udziały na karcie wspólnika są uzupełnione, wtedy po przeliczeniu rocznej deklaracji PIT-36L/PIT-36LS generowany jest załącznik PIT/B zawierający dane adresowe oraz udziały wspólnika. Dane dotyczące przychodów i kosztów pozostają zerowe.

Uwaga

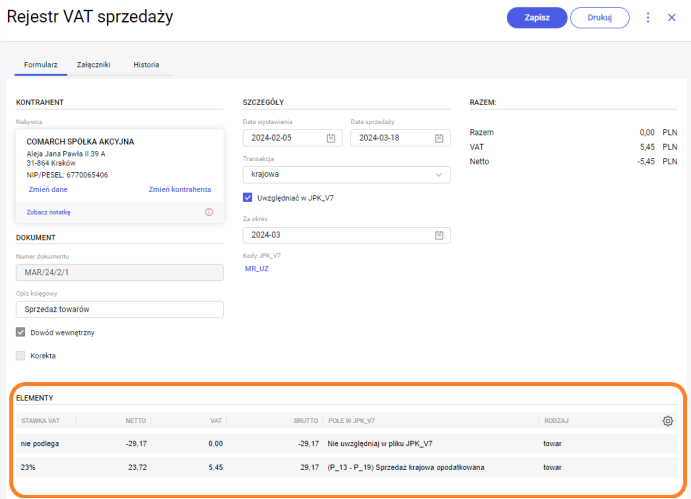

Na formularzu załącznika PIT/B istnieje możliwość modyfikacji kwot przychodów i kosztów działalności podstawowej w przypadku, gdy podatnik ponosi dodatkowe koszy. Po dokonaniu i zapisaniu zmian na załączniku PIT/B zmodyfikowane kwoty przychodów i/lub kosztów uwzględnione zostaną na formularzu deklaracji rocznej.Jak dodać nowy zapis do Rejestru VAT?

Dodanie nowego zapisu do rejestru jest możliwe przez naciśnięcie przycisku "Dodaj dokument"

na liście rejestrów VAT. Pojawi się nam formularz, na którym możemy uzupełnić wszystkie informacje.

Formularz dokumentu zawiera pola:

Kontrahent – można wybrać istniejącego kontrahenta z listy lub dodać nowego.

Numer dokumentu – numer własny

faktury VAT.

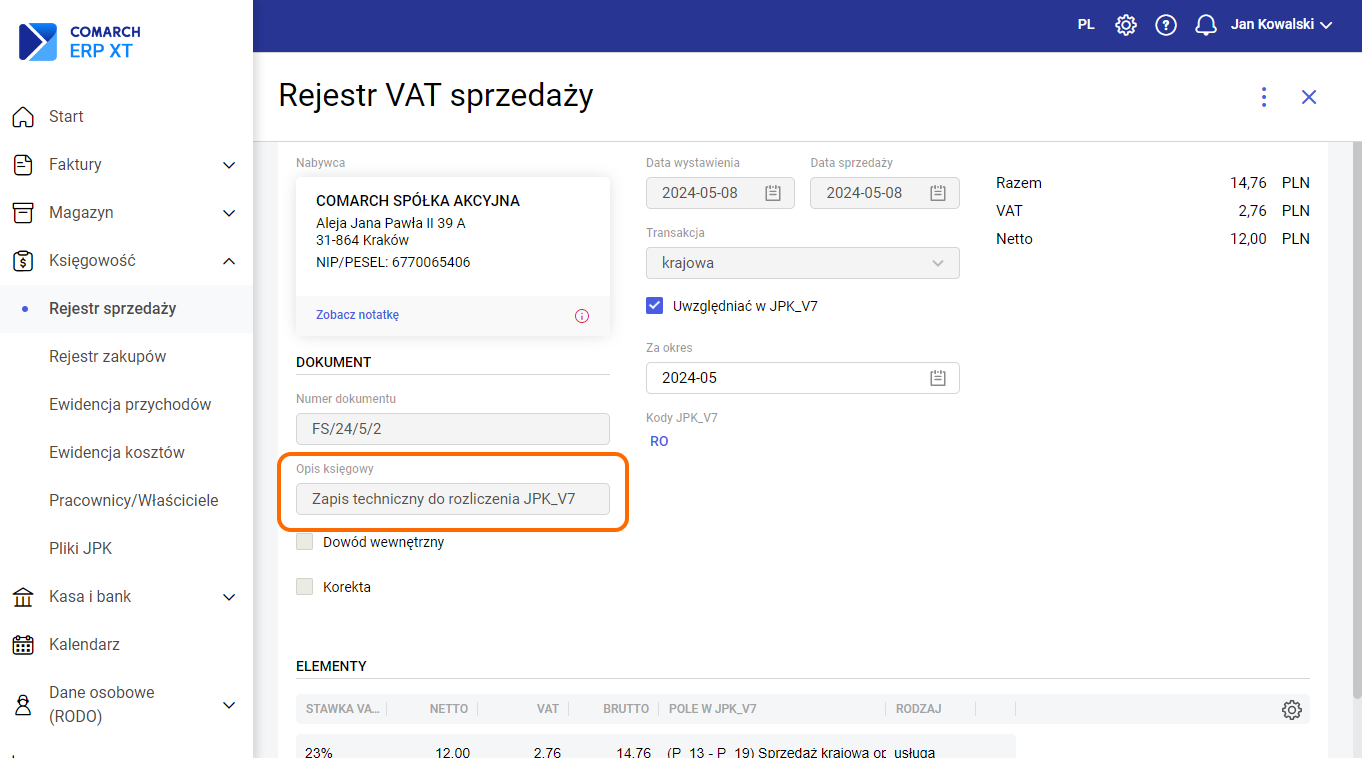

Opis księgowy – dodatkowy opis na potrzeby ewidencji księgowej.

Dowód wewnętrzny – zaznaczenie pola określa dokument jako wewnętrzny. Dla takiego dokumentu nie jest widoczna sekcja z płatnościami. Ustawienie pola ma także znacznie przy kwalifikacji faktur do określonych pól na deklaracji.

Korekta – w momencie wprowadzania dokumentu będącego korektą innej faktury, zaznaczenie pola umożliwia wprowadzenie numeru dokumentu korygowanego.

Daty – dla rejestru zakupu są to data zakupu, wpływu i wystawienia, dla rejestru sprzedaży – data wystawienia i data sprzedaży.

Uwzględniać w JPK_V7 – pole jest domyślnie zaznaczone i określa czy faktura ma być uwzględniona przy wyliczaniu pliku JPK_V7. Pole nie jest zaznaczone dla faktur zaliczkowych oraz korekt faktur zaliczkowych wystawionych na kontrahenta unijnego, gdyż faktury te nie powodują powstania obowiązku podatkowego. Ponieważ obowiązek podatkowy zaistnieje z chwilą wystawienia faktury finalnej, podczas jej zapisywania program zapyta, czy przestawić datę deklaracji na fakturach zaliczkowych i wszystkich jej korektach na datę faktury finalnej.

Rozliczać w deklaracji VAT-UE – pole jest domyślnie zaznaczone dla transakcji wewnątrzunijnych i wewnątrzunijnych trójstronnych i określa czy faktura ma być uwzględniona przy wyliczaniu deklaracji VAT-UE/VAT-UEK.

Uwaga

Proponowana data rozliczenia uzupełnia się na podstawie daty wystawienia faktury sprzedaży oraz daty wpływu faktury zakupu dla dokumentów z datą sprzedaży/zakupu do 31.12.2013, natomiast dla dokumentów z datą sprzedaży/zakupu od 01.01.2014 data deklaracji jest ustawiana w zależności od statusu kontrahenta, według zasady: dla kontrahentów krajowych i poza unijnych na podstawie daty sprzedaży (Rejestr VAT Sprzedaży) lub późniejszej z dat: zakupu i wpływu (Rejestr VAT Zakupu); dla kontrahentów unijnych na podstawie daty wystawienia (Rejestr VAT Sprzedaży) lub późniejszej z dat: wystawienia i wpływu (Rejestr VAT Zakupu). Dla paragonów data rozliczenia ustawia się na podstawie daty sprzedaży.

Uwaga

Dla faktur zaliczkowych rozliczonych lub częściowo rozliczonych z datą wystawienia od 01.01.2014 data deklaracji jest ustawiana na podstawie daty zapłaty. Data deklaracji ustalana jest w momencie utworzenia zapisu w Rejestrze VAT, więc jeśli Użytkownik zatwierdzi nierozliczoną fakturę zaliczkową, a następnie ją rozliczy, to ewentualną korektę daty deklaracji powinien wykonać samodzielnie.

Uwaga

W przypadku szczególnego momentu powstania obowiązku podatkowego (np. transakcji z kontrahentami medialnymi) na Użytkowniku spoczywa obowiązek kontroli daty deklaracji na takich dokumentach.

Transakcja – pole określające rodzaj transakcji. Jest to istotne przy kwalifikacji faktur do określonych pól na deklaracji. W przypadku wybrania w polu Kontrahent osoby o statusie wewnątrzunijny, wewnątrzunijny trójstronny lub pozaunijny, pole Transakcja przyjmie automatycznie adekwatną wartość.

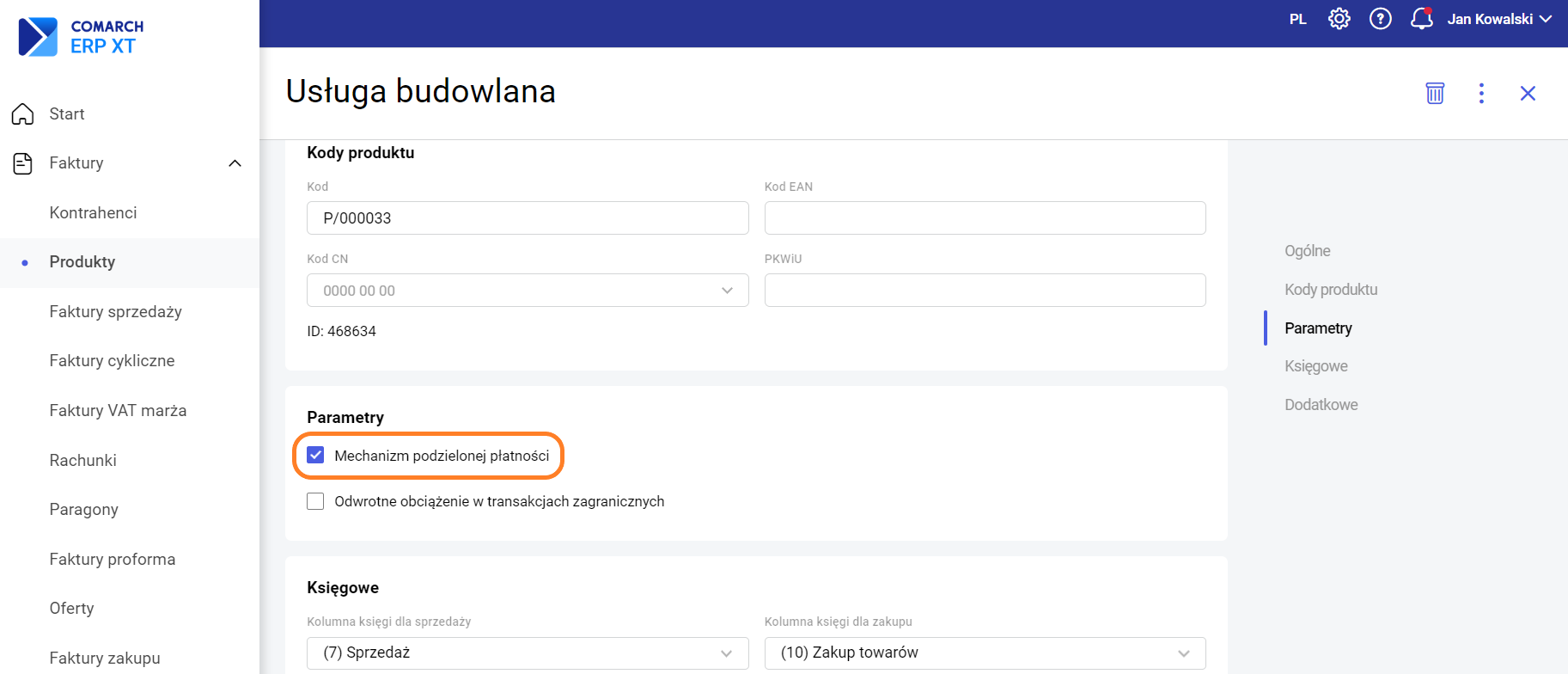

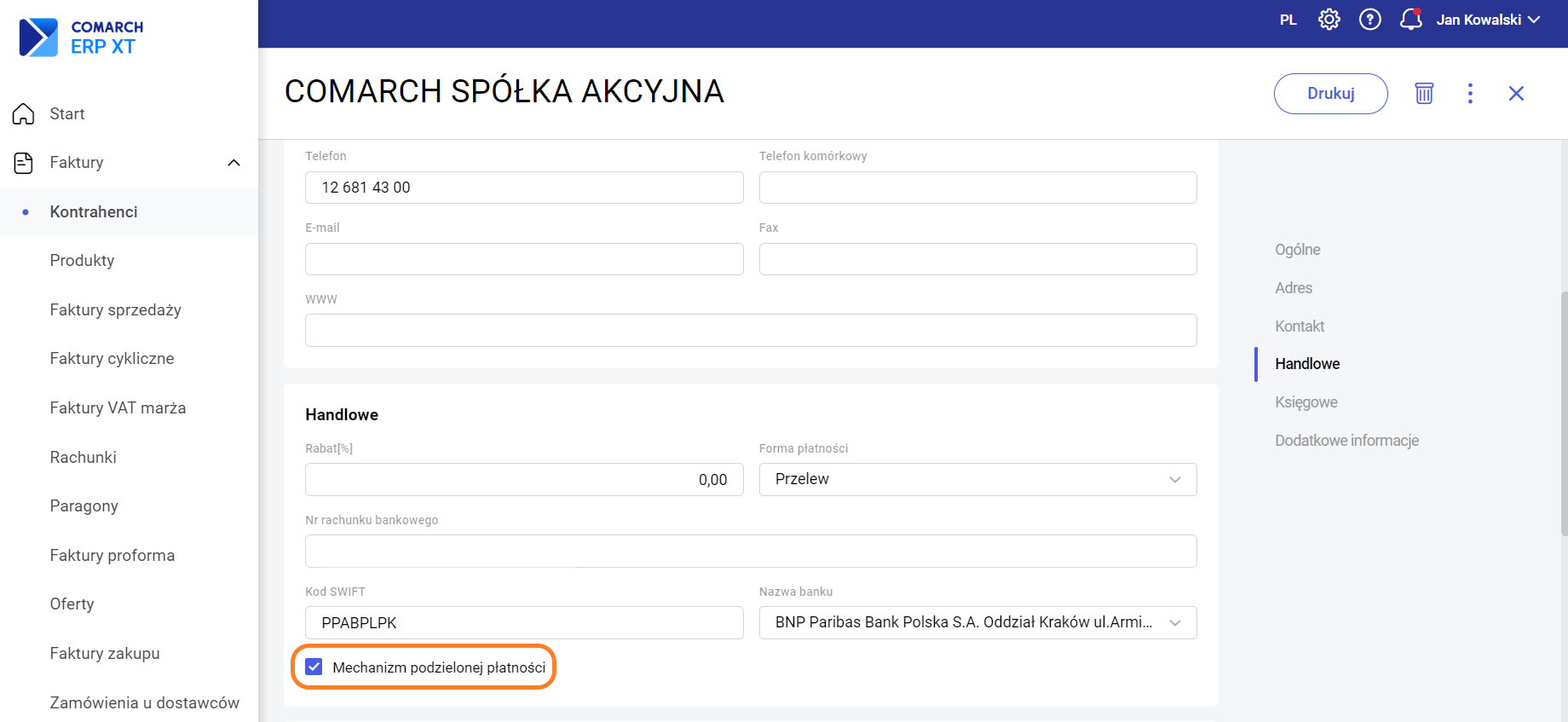

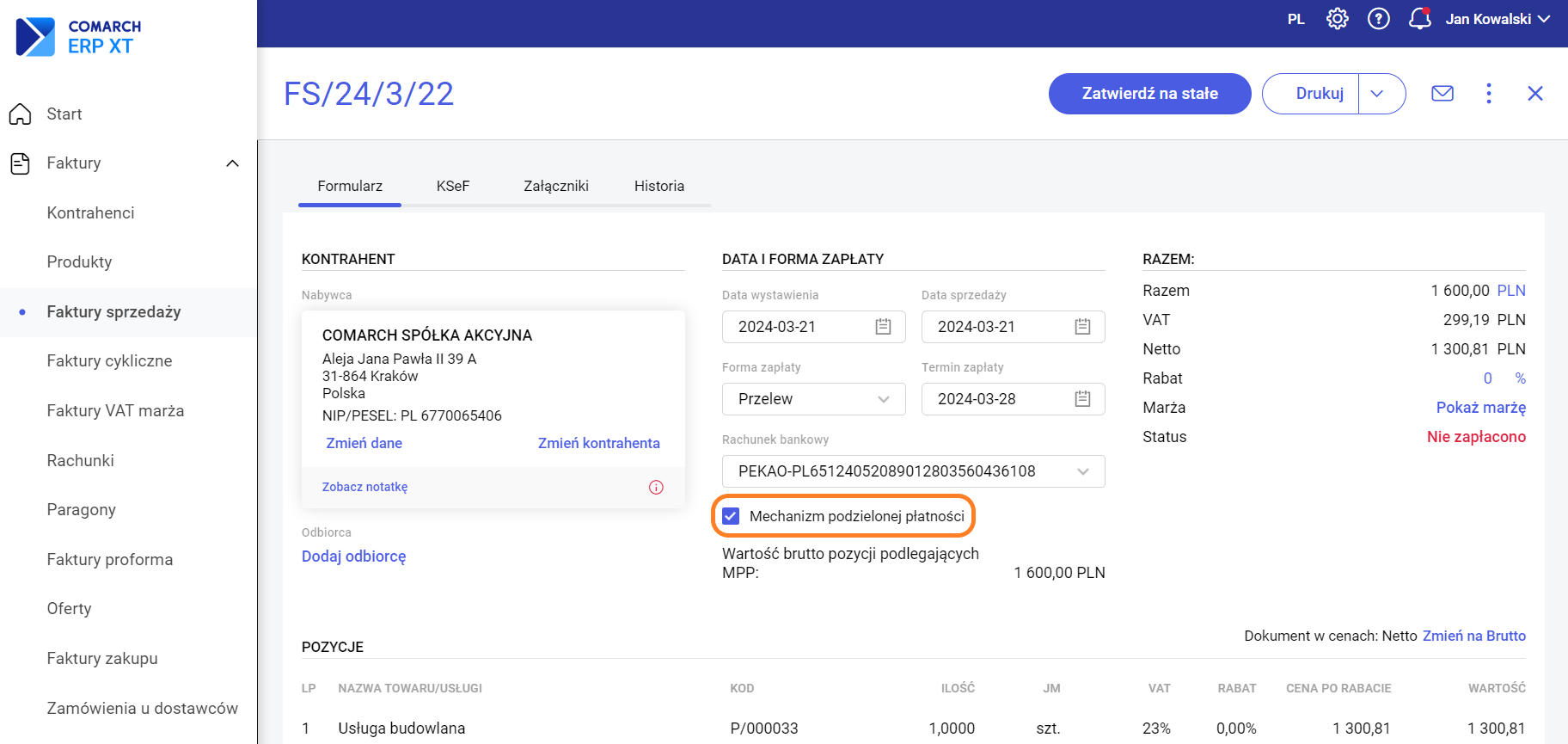

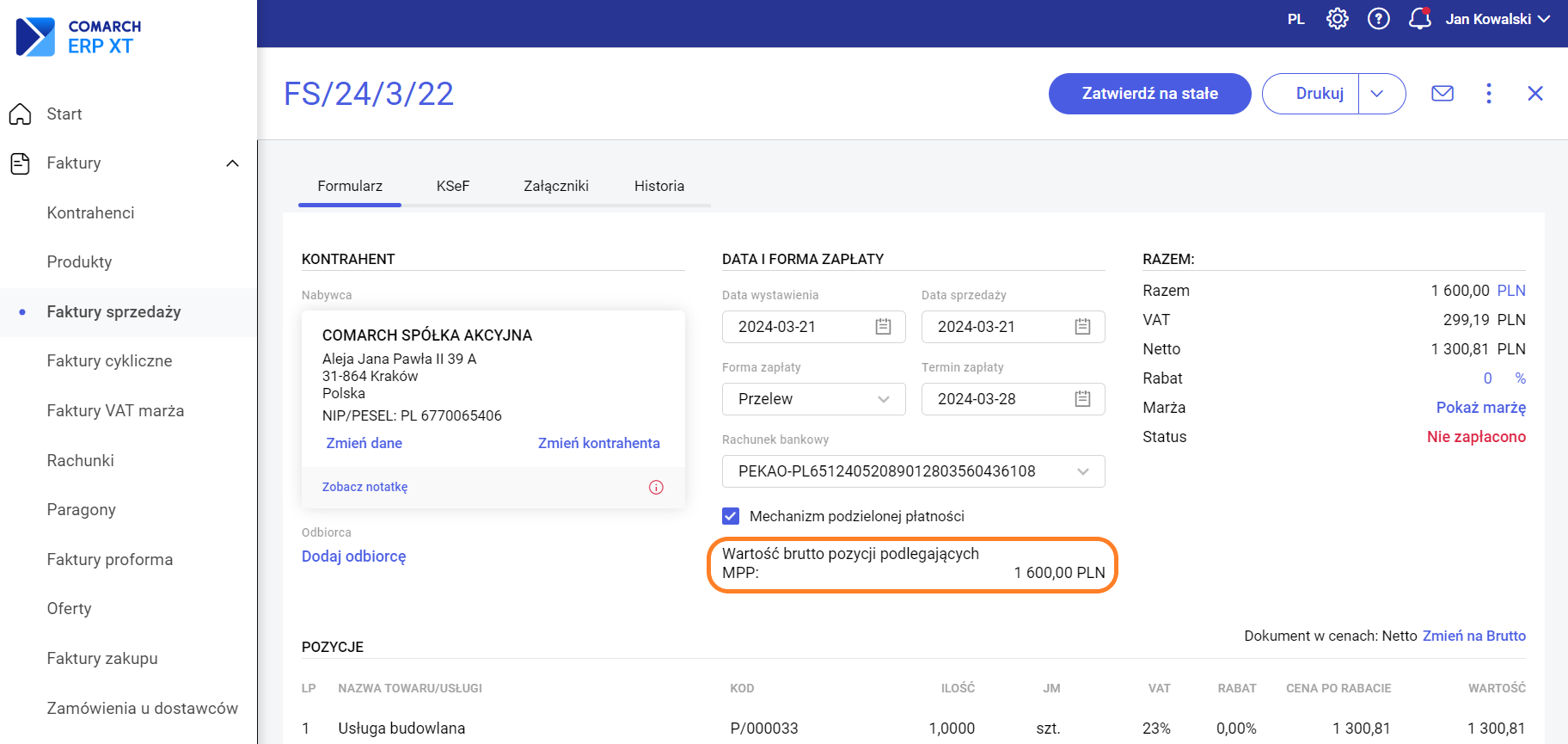

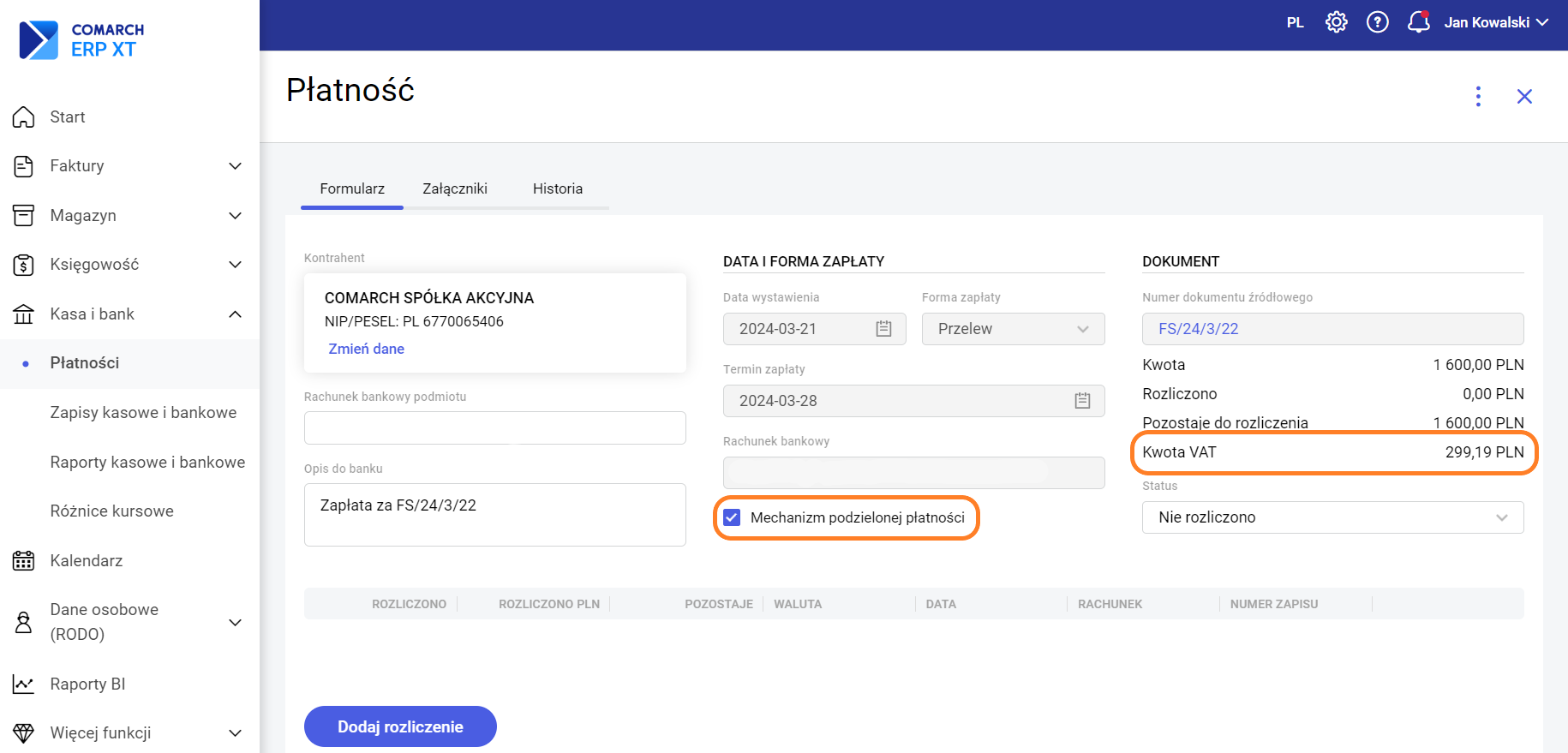

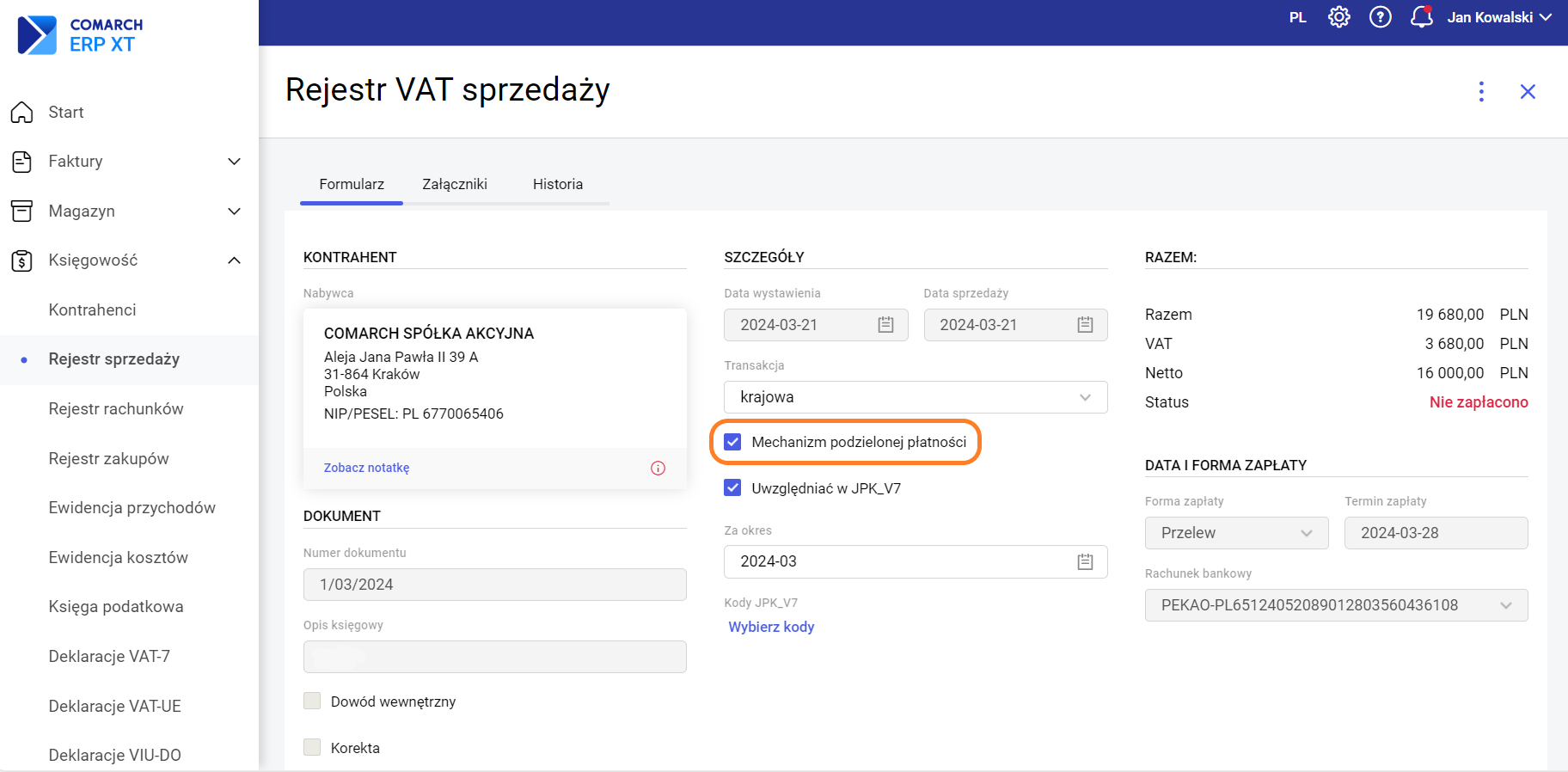

Mechanizm podzielonej płatności - zakłada rozdzielenie płatności za nabyty towar lub usługę na dwa odrębne rachunki - rachunek bankowy dostawcy oraz specjalny rachunek VAT. Parametr Mechanizm podzielonej płatności zaznaczany jest na dokumencie w rejestrze VAT sprzedaży/zakupu automatycznie po spełnieniu poniższych warunków:

- na karcie kontrahenta jest zaznaczony parametr MPP,

- dokument jest w walucie PLN.

Razem/VAT/Netto – pola podsumowujące wartość dokumentu z rozróżnieniem na wartości brutto, VAT i netto. Dla dokumentów walutowych prezentowana jest dodatkowo wartość w złotych, przeliczona po kursie zastosowanym na dokumencie.

Waluta – możliwość wyboru waluty dokumentu, w tym waluty obcej, na podstawie tabeli A udostępnionej przez NBP. Lista skonstruowana jest w sposób alfabetyczny, z wyjątkiem pierwszych pięciu pozycji z najczęściej wybieranymi walutami.

Naliczaj różnice kursowe od kwoty – pole widoczne dla Rejestru VAT zakupów po wybraniu waluty innej niż PLN, określające, czy różnica kursowa ma być wyliczana bez uwzględnienia VAT (netto), czy razem z nim (brutto). Dla Rejestru VAT sprzedaży pole jest niewidoczne z racji wyliczania różnicy kursowej zawsze od wartości netto faktury.

Kurs na dzień – pole widoczne po wybraniu waluty innej niż PLN, określające datę kursu. Podpowiadany jest dzień poprzedni, z wyjątkiem sobót i niedziel oraz dni wolnych od pracy.

Średni kurs NBP/Kurs ręczny – pole widoczne po wybraniu waluty innej niż PLN, określające typ kursu waluty. Użytkownik ma możliwość wykorzystania zaimportowanej wartości kursu średniego NBP lub wprowadzenia ręcznego. Import kursów odbywa się codziennie około godz. 12:00.

Kurs – pole widoczne po wybraniu waluty innej niż PLN, określające licznik i mianownik kursu. Po wybraniu w polu typ kursu wartości Średni kurs NBP podstawia się automatycznie wartość kursu, bez możliwości modyfikacji. Po wybraniu w polu typ kursu wartości Kurs ręczny, pole kurs staje się aktywne, z możliwością wprowadzenia odpowiedniej wartości kursu.

Forma zapłaty – określa formę zapłaty za fakturę. Dostępne opcje to: gotówka, przelew i karta. Użytkownik może zdefiniować własne formy zapłaty, wpisując ich nazwy i wybierając Dodaj, a następnie uzupełniając Nazwę oraz Termin płatności.

Termin zapłaty – ustalony termin zapłaty za fakturę.

Nie zapłacono/Częściowo zapłacono/Zapłacono – przycisk określający stan zapłaty za fakturę. Po jego wciśnięciu jest możliwość rozliczenia dokumentu, rozliczenia częściowego lub usunięcia rozliczenia. Po zapisaniu dokumentu z dokonaną zapłatą po kursie innym, niż kurs zastosowany na dokumencie, utworzy się automatycznie dodatnia lub ujemna różnica kursowa, widoczna na liście Księga podatkowa (dla pakietu z Księgą Podatkową)/ Zapisy księgowe (dla pakietu z Księga Handlową) oraz na liście Różnice kursowe (Kasa i bank >>> Różnice kursowe) .

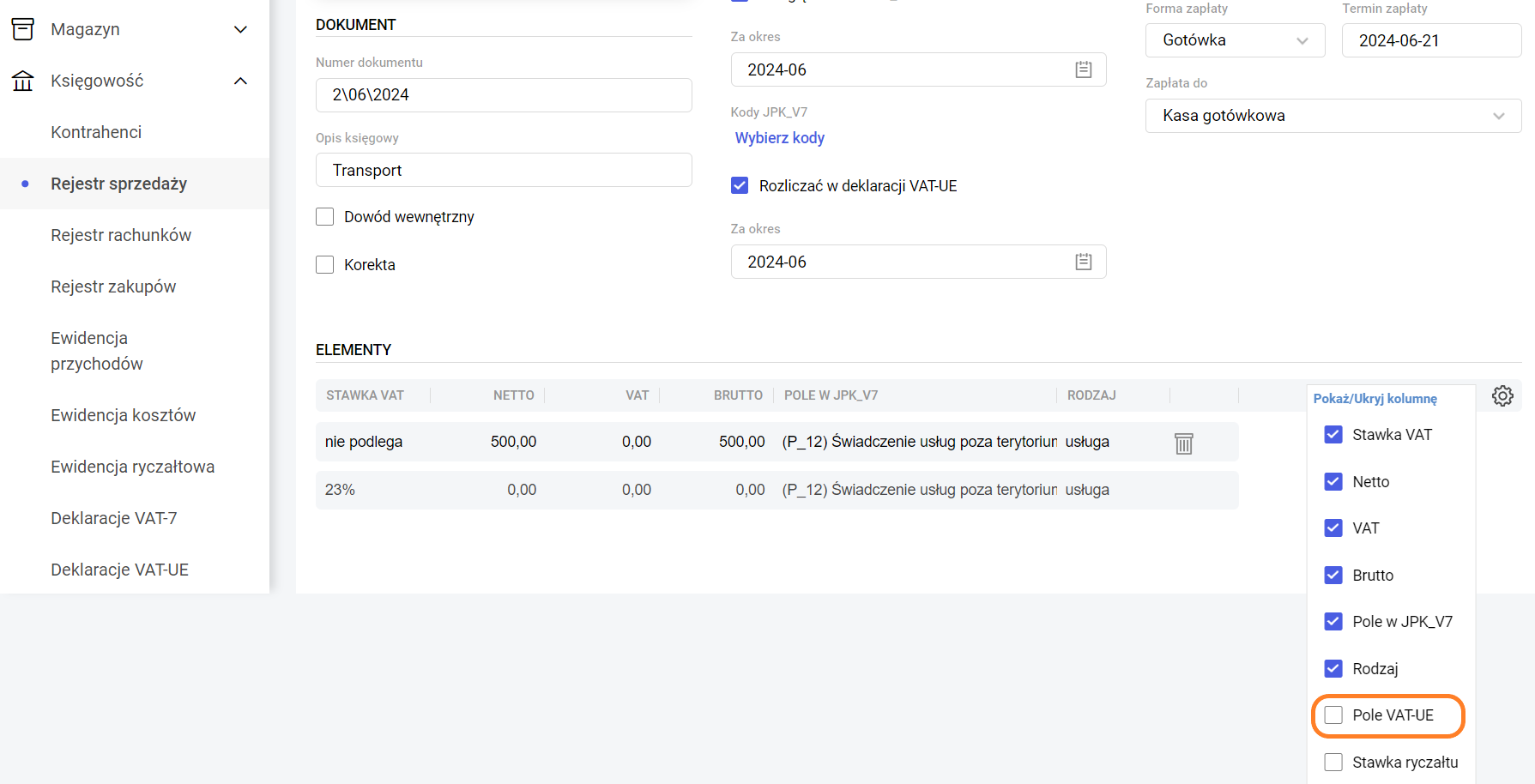

Dolna część formularza zawiera tabelę pozycji faktury. Tabela składa się z kolumn: Stawka VAT, Netto, VAT, Brutto, Kolumna księgi (dla pakietu z Księgą Podatkową)/ Konto (dla pakietu z Księga Handlową), Pole w JPK_V7 i Rodzaj. Dla dokumentów walutowych dostępne są dodatkowe kolumny: Netto PLN, VAT PLN, Brutto PLN. Kolumna księgi wskazuje pozycję w księdze podatkowej, do której zostanie zaksięgowana pozycja faktury. W kolumnie Konto wpisujemy numer konta księgowego, na który zostanie zaksięgowana pozycja faktury. Pole w JPK_V7 określa pole na deklaracji, do którego zostanie zakwalifikowana pozycja. Rodzaj określa pozycję jako towar lub usługę, co ma znaczenie m.in. do kwalifikacji w pliku JPK_V7. Po prawej stronie ostatniej kolumny dostępny jest przycisk usuwania danego elementu.

W przypadku transakcji wewnątrzunijnej/wewnątrzunijnej trójstronnej, istnieje możliwość dodania kolumny ,,Pole VAT-UE". Pole VAT-UE określa pole na deklaracji, do którego zostanie zakwalifikowana pozycja. Aby dodać tą kolumnę należy wybrać ikonę koła zębatego widocznego po prawej stronie nagłówka kolumn i zaznaczyć kolumnę do wyświetlenia.

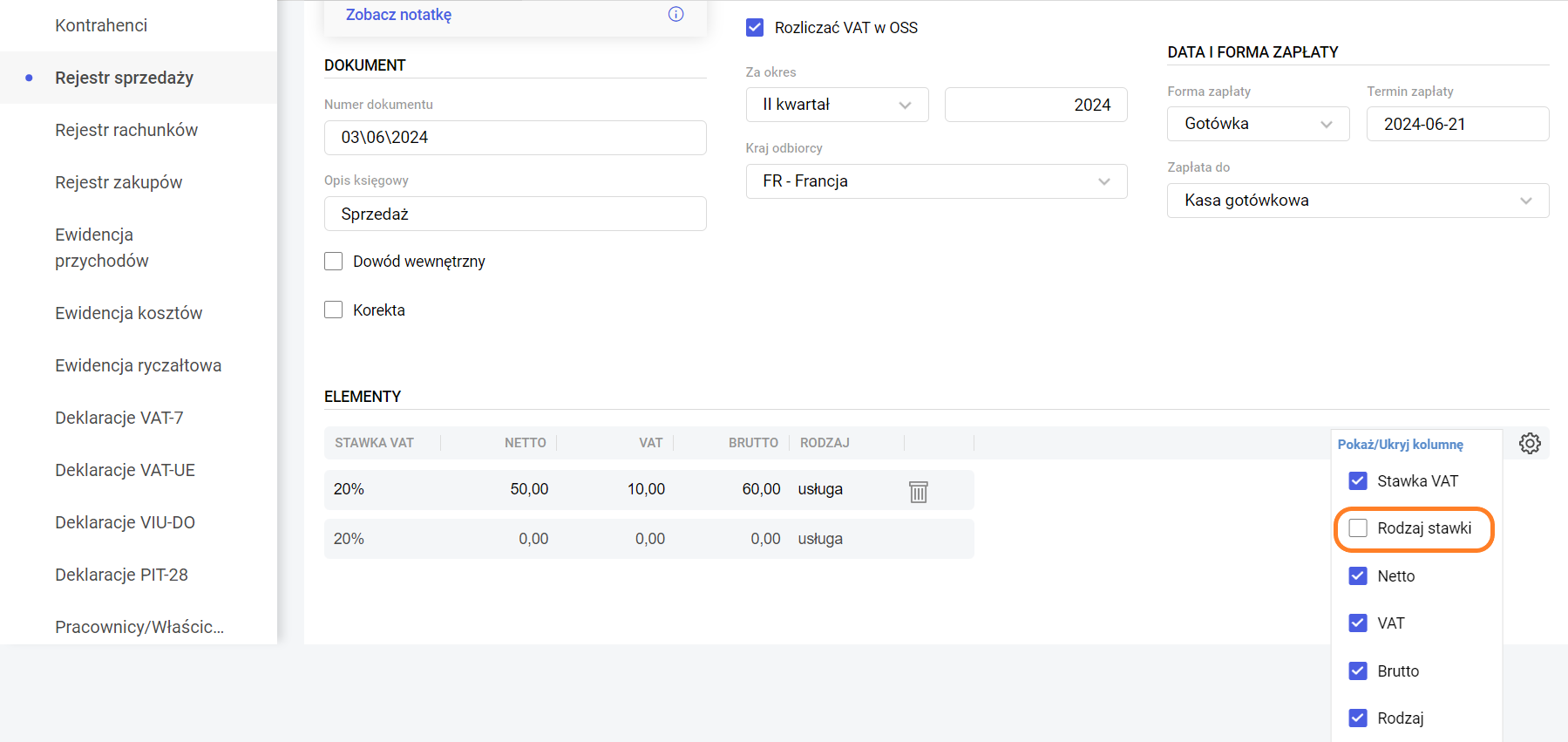

W przypadku transakcji procedura OSS dostępna jest domyślnie ukryta kolumna "Rodzaj stawki", która w zależności od stawki VAT ustawionej na pozycji przyjmuje wartości: podstawowa lub obniżona. Aby dodać tą kolumnę należy wybrać ikonę koła zębatego widocznego po prawej stronie nagłówka kolumn i zaznaczyć kolumnę do wyświetlenia.

Zobacz także:

Jak wprowadzić dokument do rejestru VAT bez wykazania w KPiR ?

Jak wykonać renumerację dokumentów w rejestrze VAT?

Jak wprowadzić dokument do rejestru VAT tak, aby nie był uwzględniany na deklaracji VAT-7?

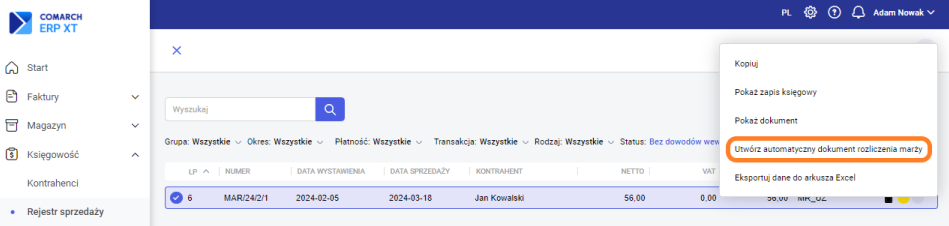

Jak utworzyć automatycznie dokumenty wewnętrzne?

W tym artykule opisaliśmy możliwość automatycznego tworzenia dowodów wewnętrznych dla wewnątrzwspólnotowego nabycia towarów oraz importu towarów i usług.

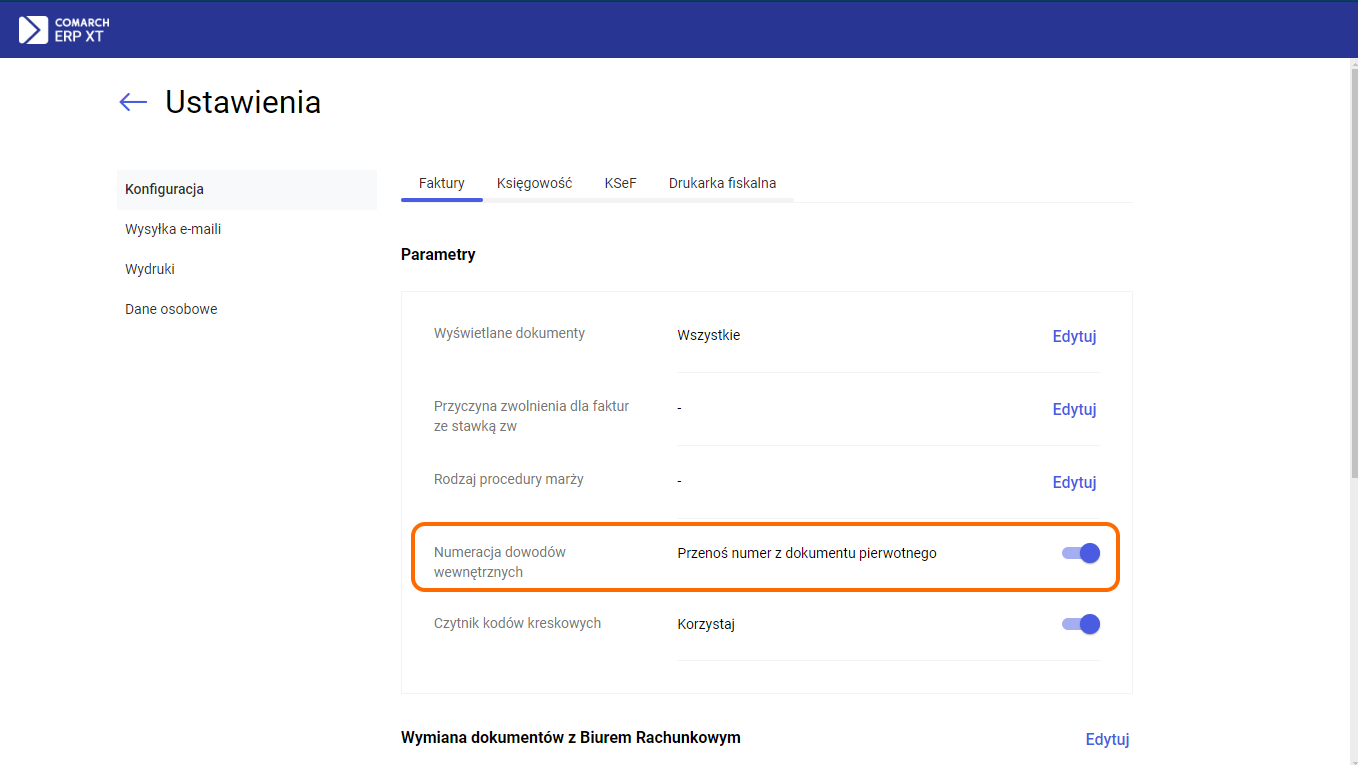

W Konfiguracji w zakładce Schematy numeracji Użytkownik ma możliwość zdefiniowania własnego schematu numeracji dla faktury wewnętrznej sprzedaży oraz faktury wewnętrznej zakupu.

Dodatkowo w Konfiguracji w zakładce Faktury został dodany parametr „Przenoś numer z dokumentu pierwotnego na dowody wewnętrzne”. Parametr będzie domyślnie zaznaczony. Jeżeli Użytkownik zaznaczy parametr to na dowody wewnętrzne będzie przenoszony numer z dokumentu pierwotnego.

Automatyczne tworzenie faktury wewnętrznej zakupu oraz faktury wewnętrznej sprzedaży jest możliwe w następujący sposób:

Automatyczne tworzenie faktury wewnętrznej zakupu oraz faktury wewnętrznej sprzedaży jest możliwe w następujący sposób:

- Na formularzu faktury zakupu w momencie zatwierdzania dokumentu z wewnątrzwspólnotowym nabyciem towarów czy importem towarów i usług pojawi się pytanie:

Wybór opcji Tak spowoduje utworzenie dowodu wewnętrznego w rejestrze VAT zakupów i w rejestrze VAT sprzedaży ze stawką 23% oraz ustawionym odpowiednim polem w JPK_V7 (według standardowego mechanizmu kwalifikowania według stawki VAT oraz rodzaju transakcji). Po wyborze opcji Nie dowody wewnętrzne nie utworzą się, a zapis w rejestrze VAT zakupów zostanie zapisany i zaksięgowany.

Wybór opcji Tak spowoduje utworzenie dowodu wewnętrznego w rejestrze VAT zakupów i w rejestrze VAT sprzedaży ze stawką 23% oraz ustawionym odpowiednim polem w JPK_V7 (według standardowego mechanizmu kwalifikowania według stawki VAT oraz rodzaju transakcji). Po wyborze opcji Nie dowody wewnętrzne nie utworzą się, a zapis w rejestrze VAT zakupów zostanie zapisany i zaksięgowany.

- W rejestrze VAT zakupów po wskazaniu kontrahenta krajowego (podatnik VAT czynny), wewnątrzunijnego lub pozaunijnego, stawki VAT nie podlega lub stawki 0% oraz w kolumnie Pole w JPK_V7 opcji Nie uwzględniaj w pliku JPK_V7, podczas zapisu dokumentu pojawi się analogiczne pytanie dotyczące utworzenia dowodów wewnętrznych.

Uwaga

Jeżeli Użytkownik wprowadzi dokument na kwotę 0,00 zł to komunikat dotyczący utworzenia dowodów wewnętrznych nie będzie się pokazywał.

Na liście w Rejestrze VAT sprzedaży oraz w Rejestrze VAT zakupów została dodana dodatkowa opcja w filtrze Status: Bez dowodów wewnętrznych, która będzie pokazywała te dokumenty, które kwalifikują się do wystawienia automatycznych dowodów wewnętrznych, ale nie mają ich utworzonych.

W przypadku zaznaczenia na liście dokumentu, który kwalifikuje się do utworzenia automatycznych dowodów wewnętrznych, a takich dowodów nie ma utworzonych, w menu kontekstowym do tego dokumentu jest możliwość utworzenia takich dowodów.

- Utwórz automatyczne dowody wewnętrzne, która utworzy zarówno dowód wewnętrzny sprzedaży jak również zakupu – jeżeli dla danego dokumentu nie ma utworzonego zarówno dowodu wewnętrznego sprzedaży jak również zakupu.

- Utwórz automatyczny dowód wewnętrzny zakupu – jeżeli dla danego dokumentu będzie już utworzony automatyczny dowód wewnętrzny sprzedaży, a nie ma utworzonego automatycznego dowodu wewnętrznego zakupu.

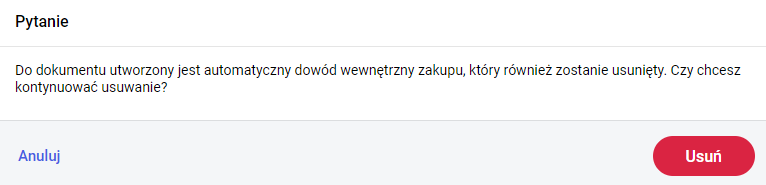

Przy próbie usunięcia automatycznego dowodu wewnętrznego sprzedaży, do którego został utworzony automatyczny dowód wewnętrzny zakupu pojawi się komunikat:

Wybór opcji Usuń spowoduje, że usunięty zostanie również dowód wewnętrzny zakupu. Po wybraniu opcji Anuluj widok powróci na listę dokumentów w Rejestrze VAT sprzedaży.

Uwaga

Usunięcie dowodu wewnętrznego zakupu nie powoduje automatycznego usunięcia dowodu wewnętrznego sprzedaży.

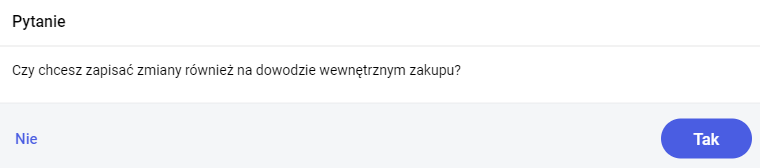

W przypadku edycji automatycznego dowodu wewnętrznego sprzedaży, do którego istnieje wewnętrzny dowód zakupu podczas zapisu pojawi się komunikat:

Wybór opcji TAK spowoduje zapis zmian również na dowodzie wewnętrznym zakupu. Analogiczna sytuacja wystąpi podczas edycji i zapisu dowodu wewnętrznego zakupu.

Wybór opcji TAK spowoduje zapis zmian również na dowodzie wewnętrznym zakupu. Analogiczna sytuacja wystąpi podczas edycji i zapisu dowodu wewnętrznego zakupu.

W programie istnieje możliwość wydrukowania dowodów wewnętrznych z poziomu formularza dokumentu oraz z listy dokumentów w rejestrze VAT zakupów i rejestrze VAT sprzedaży, po zaznaczeniu i wybraniu opcji Drukuj w prawym górnym rogu.

Uwaga

Dowody wewnętrzne zakupu i sprzedaży nie podlegają księgowaniu do Księgi Przychodów i Rozchodów oraz Ewidencji Ryczałtowej.

Uwaga

Dowody wewnętrzne nie powodują powstania płatności.

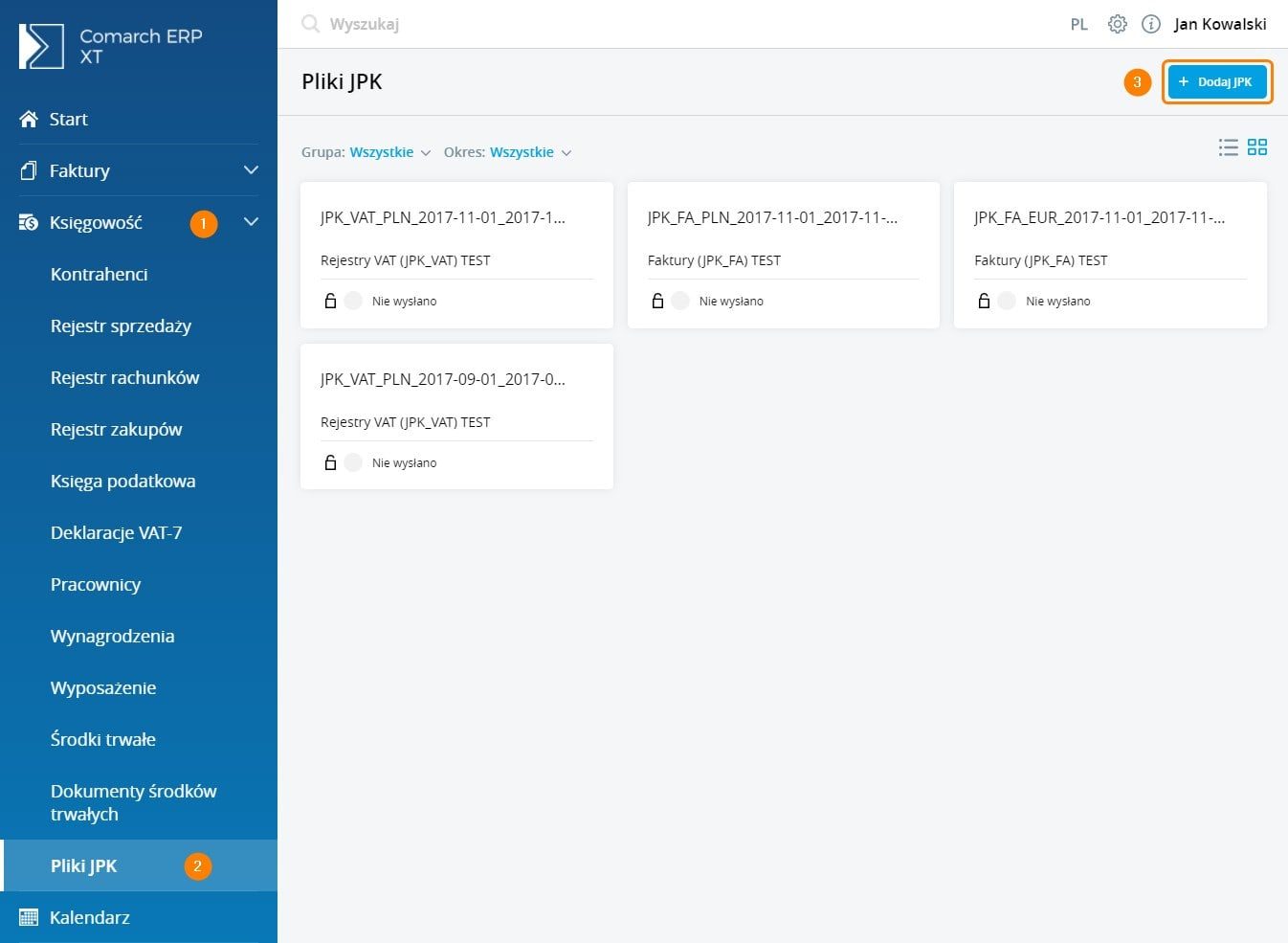

Jak dodać Jednolity Plik Kontrolny (JPK)?

W programie Comarch ERP XT można obecnie przygotować i wysłać

Jednolite Pliki Kontrolne tj.: JPK_VAT oraz JPK_PKPiR, JPK_KR, JPK_FA, a także JPK_MAG.

Poniżej znajduje filmik pokazujący jak stworzyć plik JPK_VAT i podpisać go profilem zaufanym. A także instrukcja dotycząca tworzenia plików JPK.

https://www.youtube.com/watch?v=GjTrKyb-tDA&feature=youtu.be

Tworzenie plików JPK oraz ich eksport odbywa się z poziomu

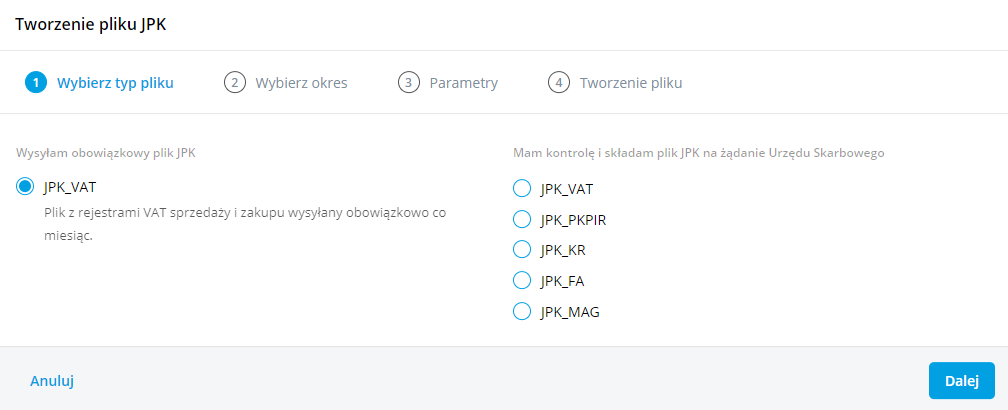

Księgowość / Pliki JPK. Aby dodać plik JPK należy wybrać przycisk "Dodaj JPK".

Na ekranie pojawi się kreator, na którym Użytkownik powinien wskazać jaki rodzaj pliku JPK chce stworzyć.

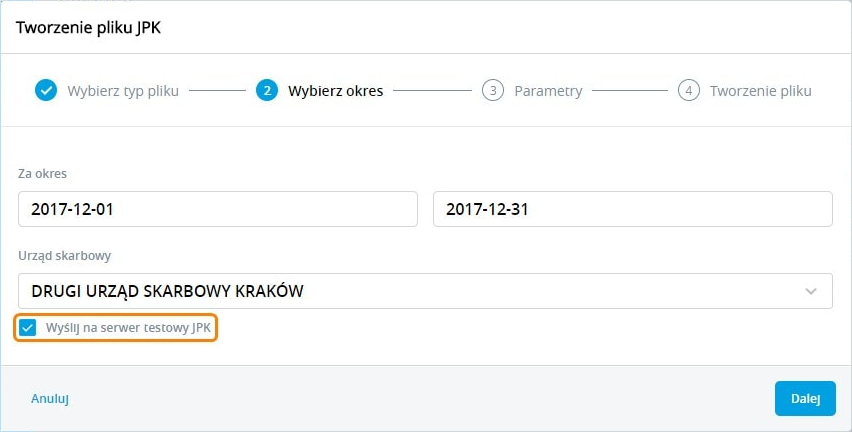

Na kolejnej zakładce należy wybrać zakres dat oraz zweryfikować poprawność Urzędu Skarbowego. Można również wskazać serwer testowy Ministerstwa Finansów. Aby to zrobić należy zaznaczyć parametr "Wyślij na serwer testowy JPK".

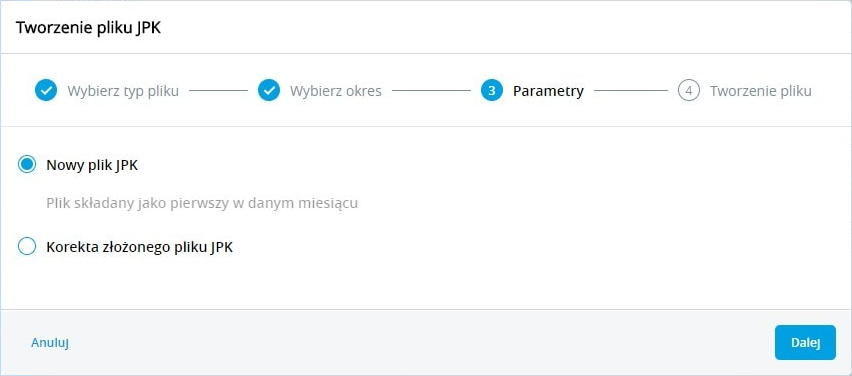

Zakładka Parametry różni się w zależności od wybranego pliku. W przypadku pliku JPK_VAT można wybrać czy składamy plik jako pierwszy w danym miesiącu czy jest to korekta już złożonego pliku. Dla pliku JPK_PKPiR oraz JPK_KR możemy postanowić czy chcemy aby uwzględniane były dokumenty znajdujące się w buforze. Natomiast parametry pliku JPK_FA pozwalają nam zdecydować czy faktury zakupu będą uwzględniane w pliku JPK, a także wg. jakiej daty dokumenty będą przenoszone do pliku.

Jeżeli Użytkownik chce zweryfikować poprawność danych przenoszonych do pliku, może stworzyć i pobrać arkusz Excel jeszcze przed utworzeniem pliku JPK wybierając Pokaż arkusz Excel.

Arkusz Excel można również pobrać po zaznaczeniu na liście pliku JPK, wtedy w menu kontekstowym widnieje opcja Eksportuj dane do arkusza Excel.

Zobacz także:

Jak podpisać Jednolity Plik Kontrolny (JPK) za pomocą Profilu Zaufanego ePUAP?

Jak wysłać Jednolity Plik Kontrolny (JPK)?

Jak podpisać plik JPK_VAT podpisem niekwalifikowanym?

Jak wygenerować JPK_FA?

W tym artykule opisaliśmy możliwość wygenerowania w programie pliku JPK_FA. W tym celu w menu Księgowość/Pliki JPK należy wybrać Dodaj JPK. Do pliku wysyłane są Faktury sprzedaży, Faktury VAT marża, Faktury zakupu (opcjonalnie), Faktury zaliczkowe, Faktury finalne, a także wystawione do nich dokumenty korygujące. Aby dokumenty były uwzględnione w pliku, wcześniej muszą zostać zatwierdzone.

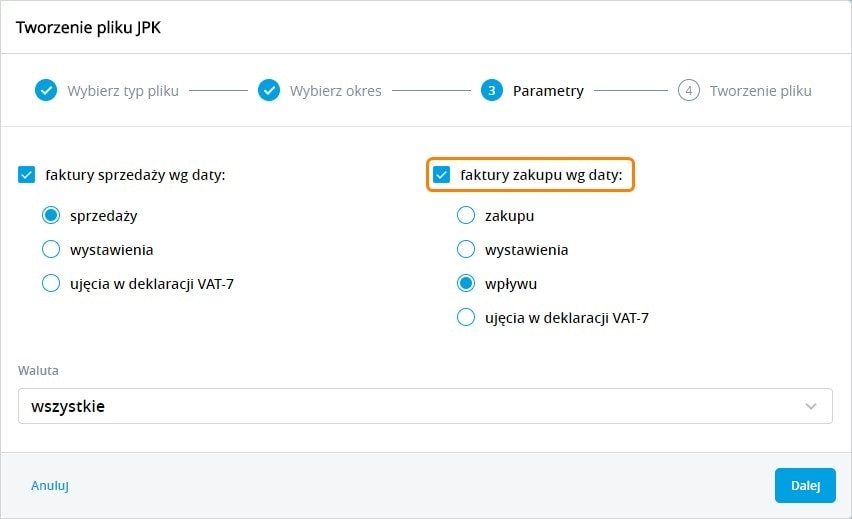

Podczas generowania plików JPK_FA istnieje możliwość wyboru daty, według której dokumenty zostaną pobrane do pliku. Dla faktur sprzedaży istnieją następujące możliwości: data sprzedaży (domyślna), wystawienia, ujęcia w deklaracji. Dla faktur zakupu: data zakupu, wystawienia, wpływu (domyślna), ujęcia w deklaracji.

W polu Waluta, można wskazać walutę dla pliku JPK_FA. Po wyborze konkretnej waluty tworzony jest plik zawierający dokumenty w tej walucie. Na dokumentach walutowych wartość netto wykazywana jest w walucie dokumentu, natomiast kwota VAT - w PLN.

Ważne! Generując plik JPK_FA przy wybranej walucie wszystkie zostaną wygenerowane pliki w walutach w których były wprowadzone dokumenty w danym okresie. Pozostałe waluty zostaną pominięte i nie wygeneruje się dla nich plik.

Na oknie generowania plików JPK, Użytkownik ma możliwość wyboru czy do pliku JPK_FA mają być również przenoszone faktury zakupu, odpowiednio zaznaczając parametr faktury zakupu wg daty. Możliwość wyboru jest związana z komunikatem Ministerstwa Finansów mówiącym, że podmioty prowadzące księgi podatkowe przy użyciu programów komputerowych nie mają obowiązku przesyłania faktur VAT dokumentujących zakup do plików JPK_FA.

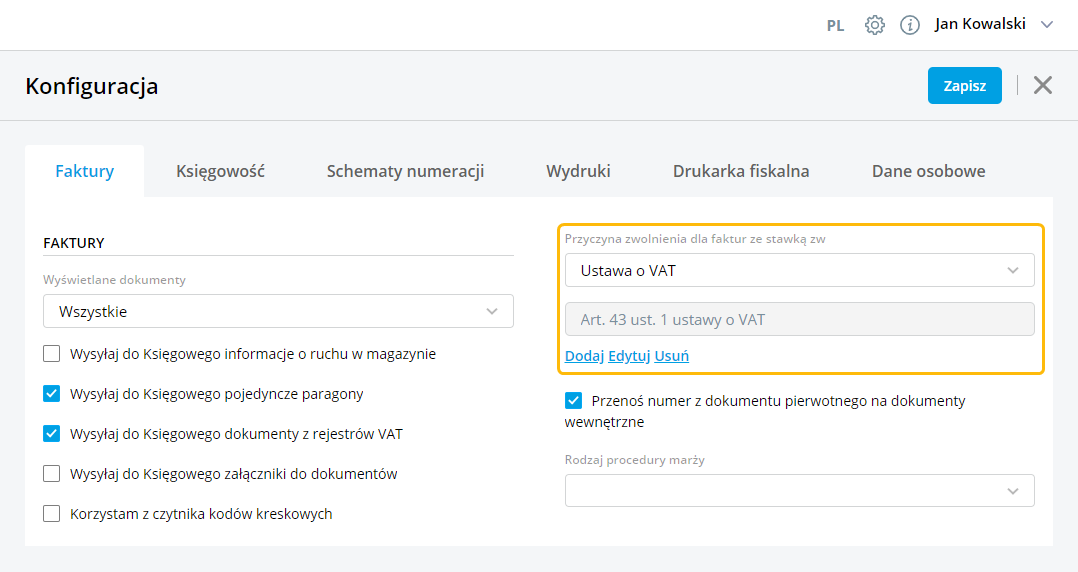

W celu wykazywania wartości w odpowiednich polach w plikach JPK_FA, w programie wprowadzono obowiązek wprowadzania przyczyny zwolnienia na dokumentach ze stawką ZW w polu Przyczyna zwolnienia. Przyczyna pobierana jest z pola Przyczyna zwolnienia dla faktur ze stawką zw, dostępnego w menu Konfiguracja/Faktury.

Ponadto dla dokumentów korygujących wprowadzono pole

Przyczyna korekty, które jest wymagane przy wysyłce pliku JPK_FA. Program uniemożliwia zapisanie dokumentu bez przyczyny korekty, pokazując odpowiedni komunikat „Popraw błędy na formularzu"

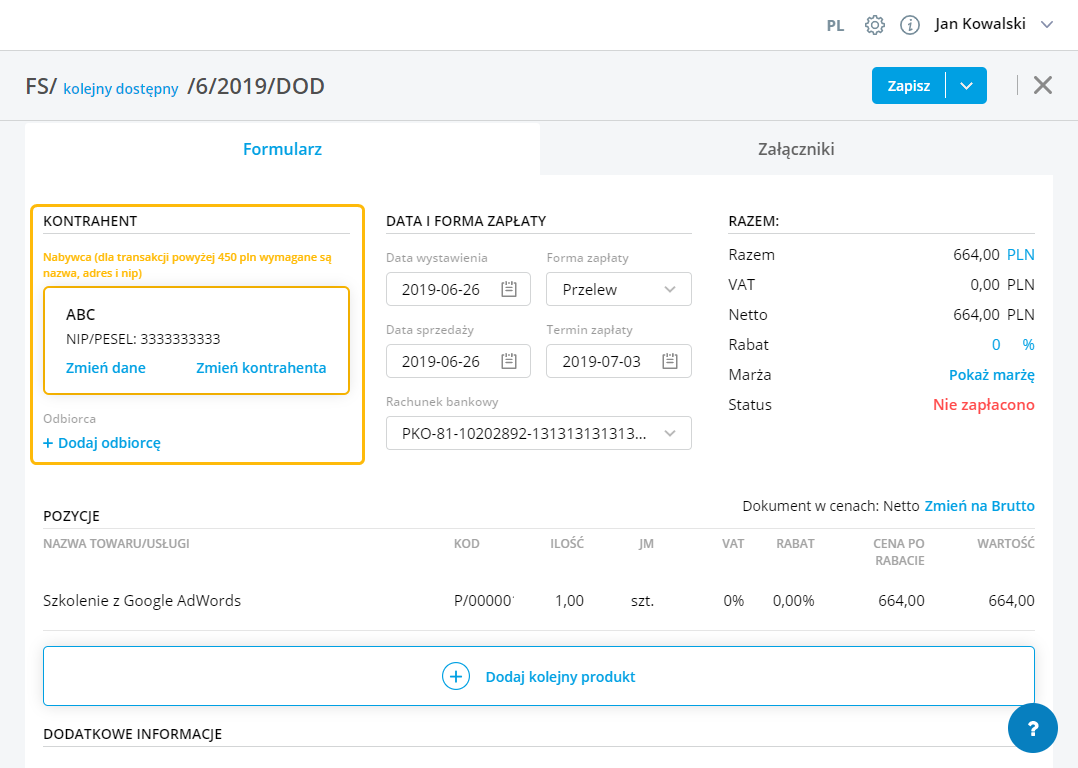

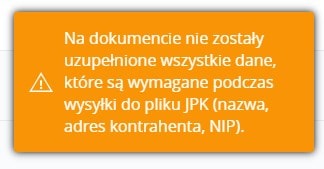

W chwili wybrania na dokument sprzedażowy przekraczający wartość 450 PLN brutto kontrahenta bez wymaganych danych, tj. nazwa, adres, NIP, w polu Kontrahent pojawi się ostrzeżenie „Nabywca: (wymagane dane kontrahenta – nazwa, adres, nip)” oraz przy zapisie komunikat „Na dokumencie nie zostały uzupełnione wszystkie dane, które są wymagane podczas wysyłki do pliku JPK (nazwa, adres kontrahenta, NIP)”.

Zobacz także:

Jak dodać Jednolity Plik Kontrolny (JPK)?

Jak analizować pliki JPK?

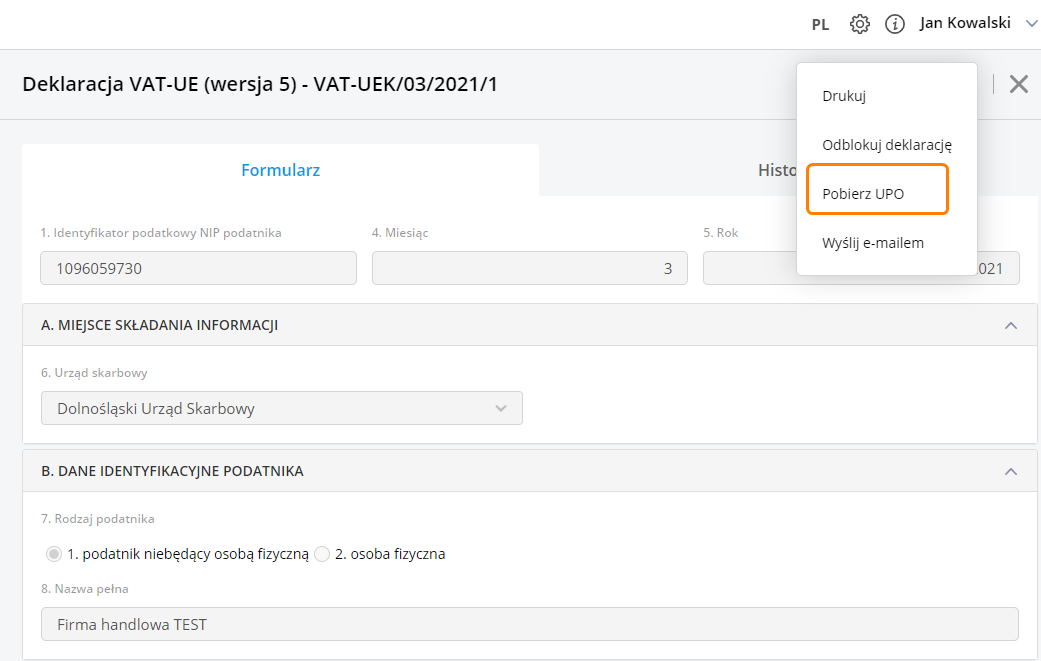

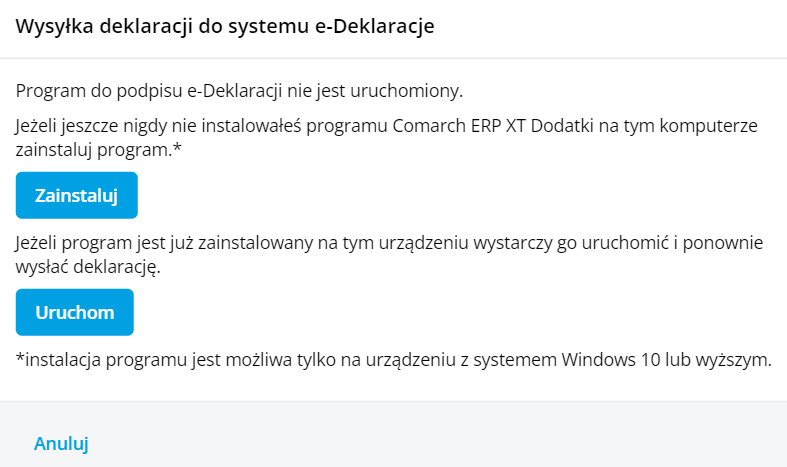

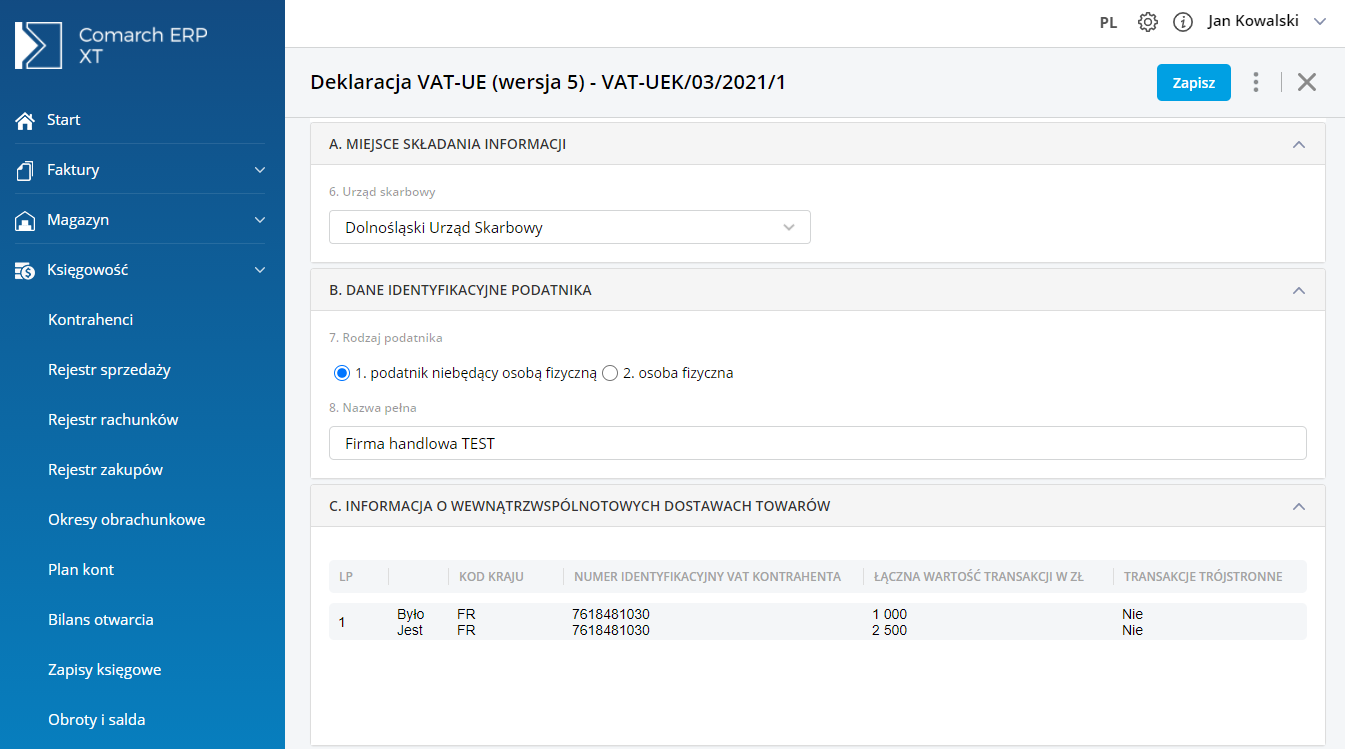

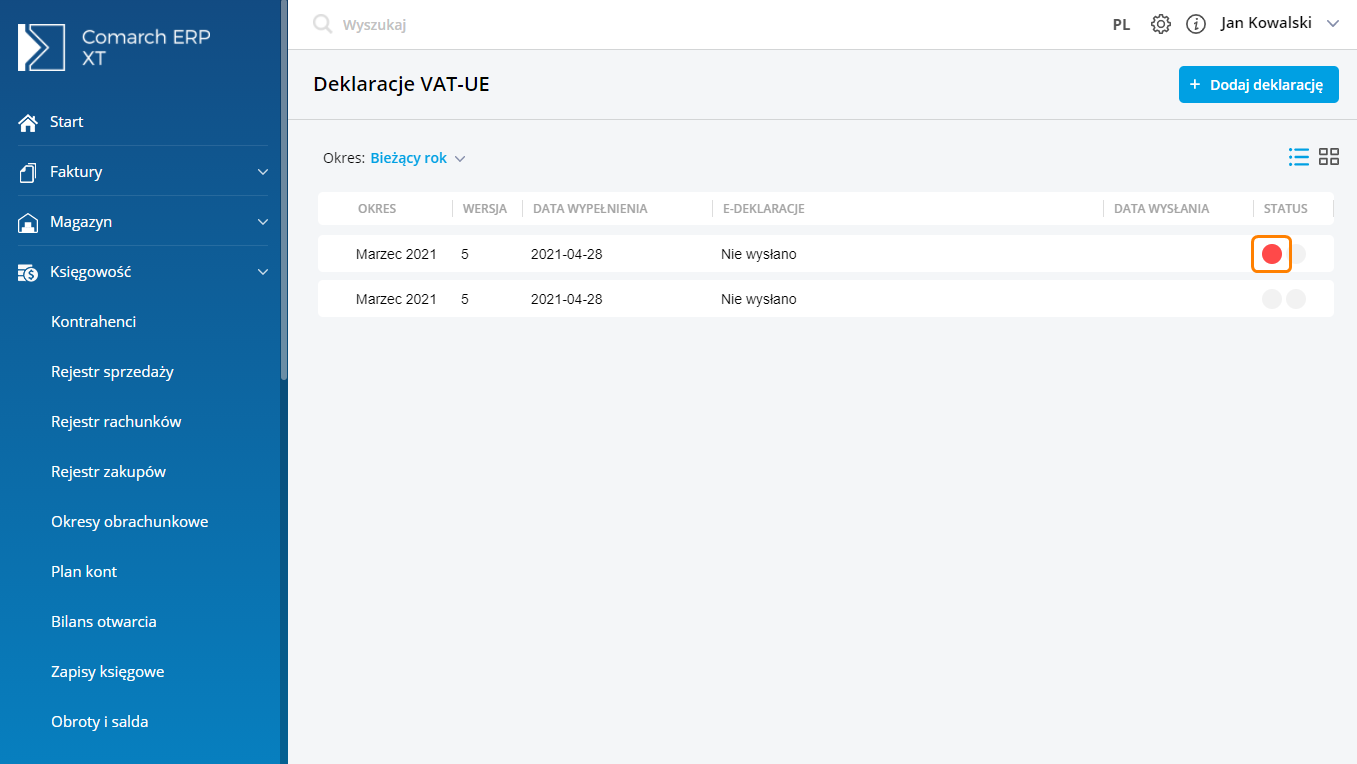

Jak wysłać Jednolity Plik Kontrolny (JPK)?Jak wysłać deklarację VAT-UE/VAT-UEK i odebrać Urzędowe Poświadczenie Odbioru (UPO)?

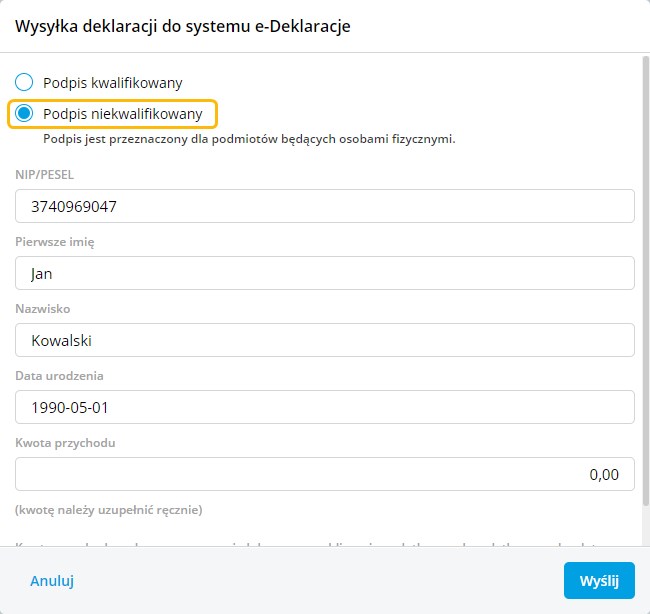

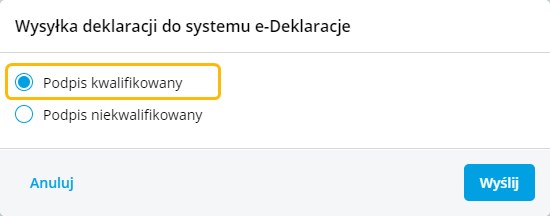

W tym artykule przedstawiliśmy, jak można wysłać deklarację VAT-UE lub VAT-UEK z podpisem kwalifikowanym lub niekwalifikowanym (przeznaczonym dla podmiotów będących osobami fizycznymi).

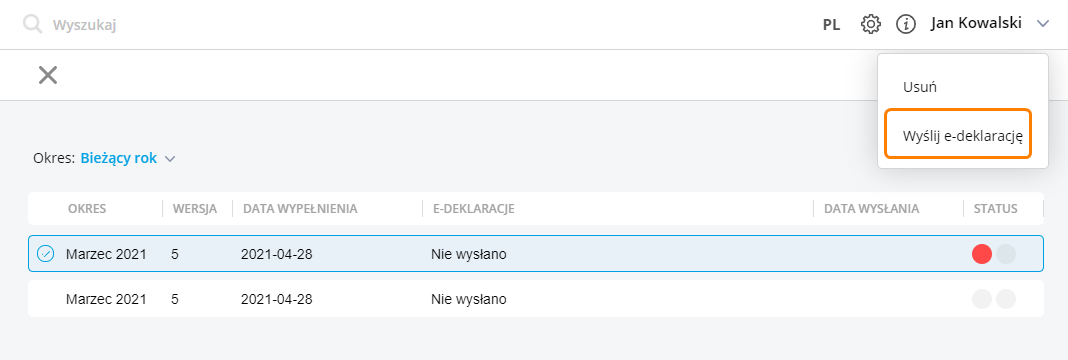

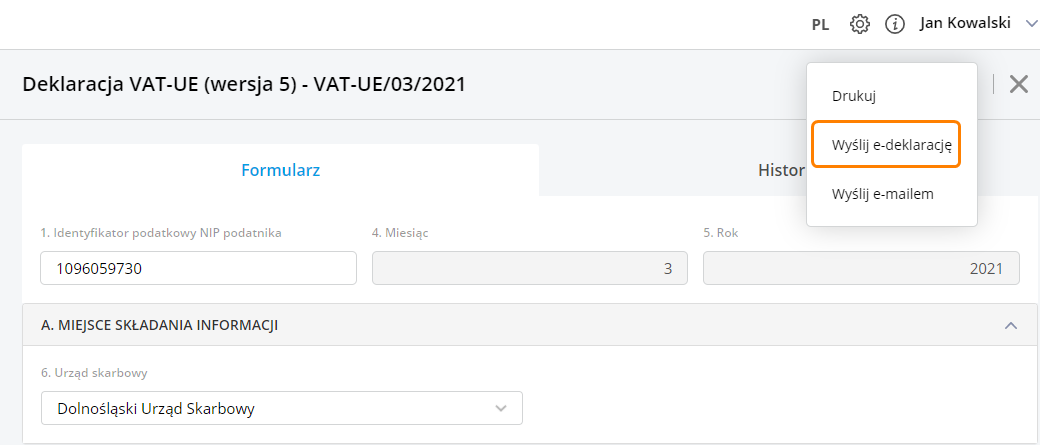

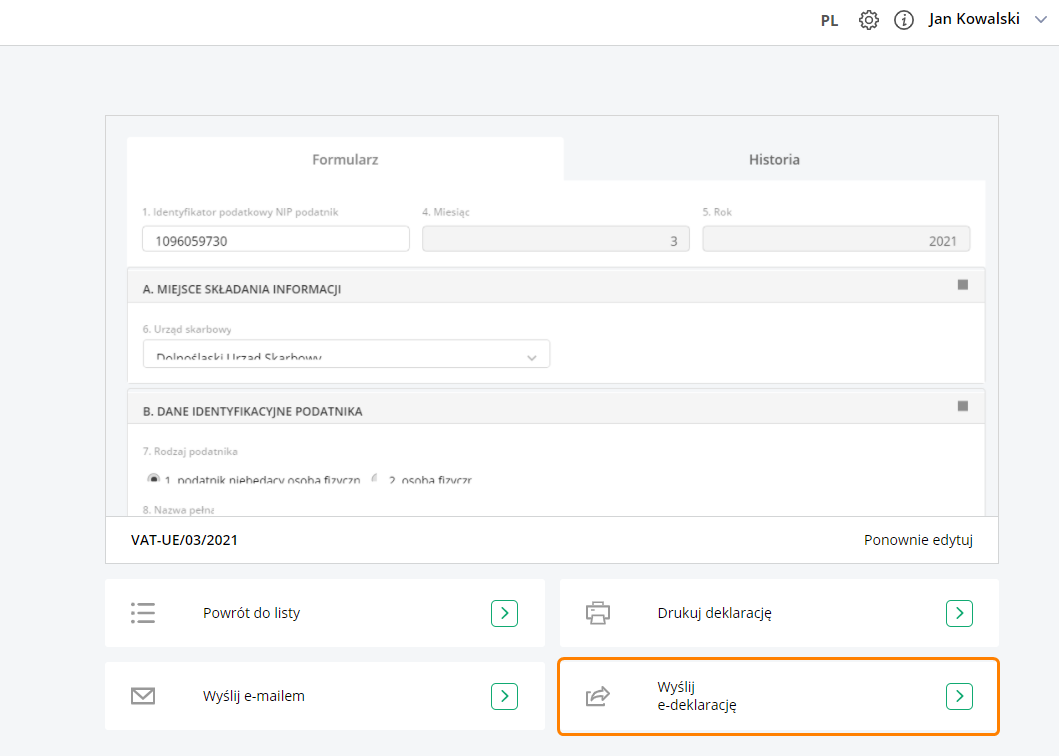

Wysyłka deklaracji możliwa jest z listy po jej zaznaczeniu i wybraniu z menu kontekstowego opcji Wyślij e-deklarację.

Deklarację można wysłać również z poziomu formularza wybierając Wyślij e-deklarację z menu kontekstowego.

Ponadto istnieje możliwość wysyłki z menu po zapisie deklaracji.

Aby móc podpisać deklarację podpisem niekwalifikowanym należy być podmiotem będącym osobą fizyczną, na formularzu deklaracji jako rodzaj podatnika wybrać osobę fizyczną, a następnie w oknie wysyłki wybrać opcję Podpis niekwalifikowany.