Zmiany w „Polskim Ładzie” w zakresie naliczania zaliczek na PIT-36 i PIT-36L obowiązujące od 1 lipca dotyczą:

- nowej skali podatkowej,

- likwidacji ulgi dla klasy średniej,

- możliwości odliczenia składki zdrowotnej w przypadku zaliczek na PIT-36L.

Zmiany te obowiązują dla zaliczek liczonych za okresy od czerwca 2022 i II kwartału 2022.

Na formularzu właściciela ukryty został parametr „Nie pomniejszać dochodu o ulgę dla podatników prowadzących działalność gospodarczą (ulga dla klasy średniej)”. Parametr pozostaje widoczny w przypadku wyświetlania formularza właściciela z datą przez 01.07.2022 r.

Na formularzu zaliczki na PIT-36 za okresy od czerwca 2022 i od II kwartału 2022 nie jest naliczana ulga dla klasy średniej oraz jest zastosowana nowa skala podatkowa, a więc w pierwszym progu podatek jest obliczany w stawce 12% zamiast 17%. Dzięki nowej skali podatkowej zmianie uległa również kwota ulgi podatkowej. Roczna kwota ulgi wynosi teraz 3 600 zł.

W programie dla zaliczek na PIT-36L naliczanych za okresy od czerwca 2022 i od II kwartały 2022 został dodany nowy formularz zaliczki. W związku z przywróceniem możliwości odliczenia składki zdrowotnej na formularzu zaliczki na PIT-36L w sekcji „Odliczenia od dochodu” zostało dodane pole „Składka na ubezpieczenie zdrowotne”. Wprowadzony został jednak roczny limit kwoty składek zdrowotnych o jaką można obniżyć dochód. Limit ten w 2022 r. wynosi 8 700 zł. Kwota składki zdrowotnej będzie pobierana z formularza właściciela. Jako że za wcześniejsze okresy 2022 r. nie można było odliczać składki zdrowotnej wyliczając zaliczkę za czerwiec 2022 lub za II kwartał 2022 będzie możliwość odliczenia kwoty składek jakie były zapłacone przez właściciela od stycznia 2022 (zachowując przy tym kwotę limitu 8 700 zł). Jeśli podstawa nie pozwala na odliczenie pełnej kwoty składek kwota pozostająca do rozliczenia zostanie zapamiętywana i będzie wykazywana na zaliczkach za kolejne okresy.

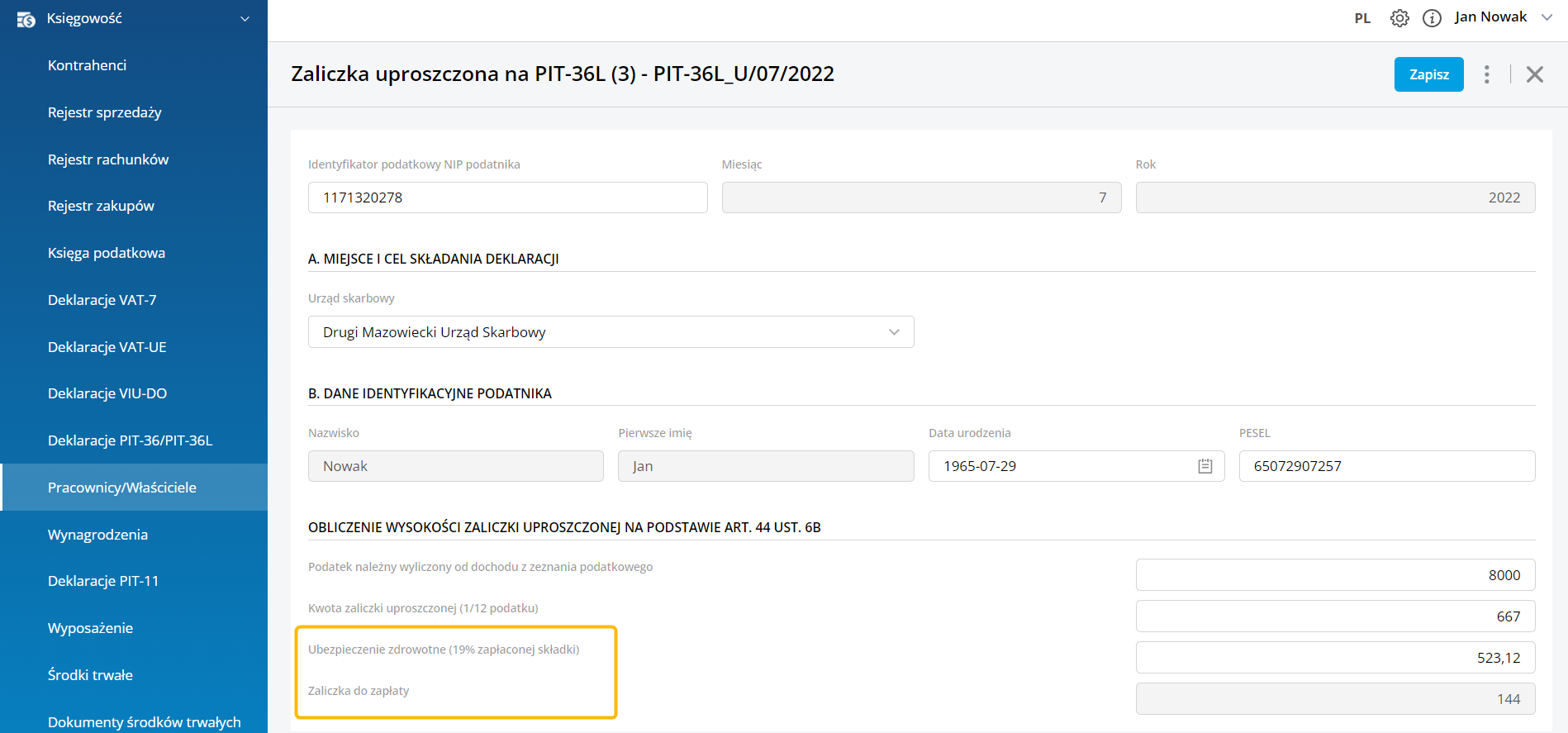

Zmiany w „Polskim Ładzie” obejmują również zaliczki uproszczone na PIT-36L naliczane za okresy od lipca 2022. Został dodany nowy formularz zaliczki uproszczonej, na którym zostały dodane pola „Ubezpieczenie zdrowotnej (19% zapłaconej składki)” oraz „Zaliczka do zapłaty”. Na zaliczce uproszczonej na PIT-36L również została przywrócona możliwość odliczenia składki zdrowotnej jednak, inaczej niż na zaliczce zwykłej na PIT-36L, rocznie odliczyć będzie można maksymalnie 19% z kwoty 8 700zł. Przy naliczaniu zaliczki do pola „Ubezpieczenie zdrowotne (19% zapłaconej składki)” będzie przenoszona kwota liczona jako 19% * składka zdrowotna z danego miesiąca (pobierana z formularza właściciela). Podobnie jak przy zaliczce zwykłej licząc zaliczkę uproszczoną na PIT-36L będzie można odliczyć kwotę składek zapłaconą za miesiące styczeń-czerwiec 2022. Z racji tego, że w każdym miesiącu może być różna kwota składki na ubezpieczenie zdrowotnej możliwa do odliczenia wyłączony został mechanizm automatycznego kopiowania zaliczki na kolejne miesiące.

Czy ten artykuł był pomocny?