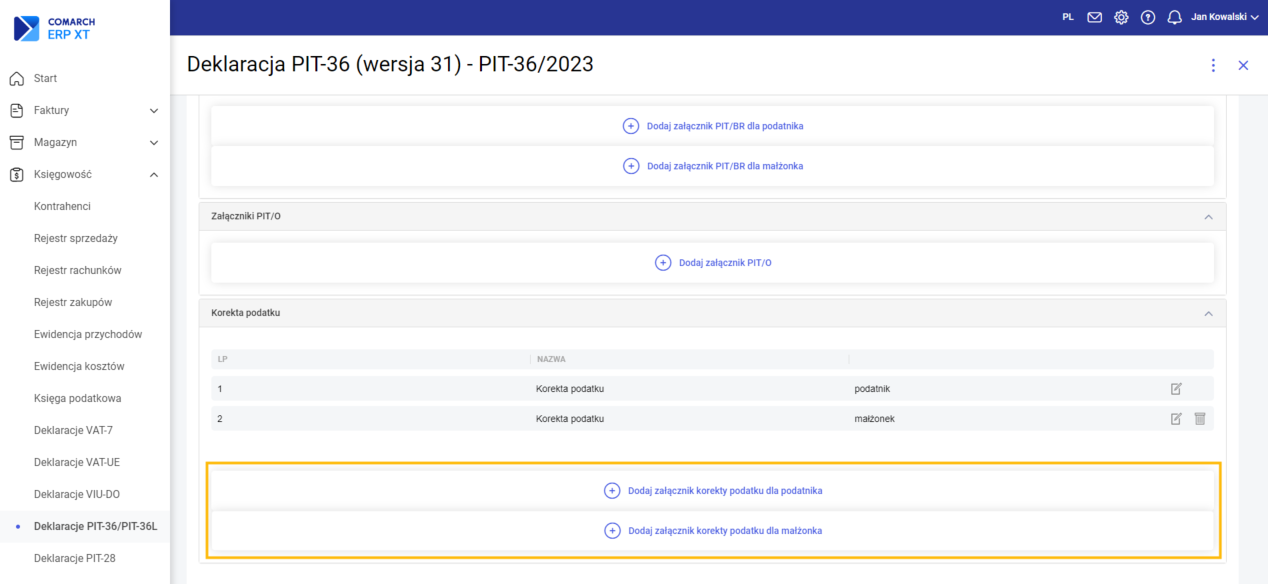

Korekta podatku to załącznik do deklaracji PIT-36L(20) oraz PIT-36(31) zawierający informację o wierzytelnościach o zobowiązaniach zmniejszających lub zwiększających podstawę obliczenia podatku (stratę) wynikających z transakcji handlowych. Załącznik jest dostępny w zakładce Załączniki na formularzu PIT-36L oraz PIT-36. Jeżeli podczas wyliczania deklaracji PIT-36/PIT-36L zostały uwzględnione dokumenty w zakładce Nierozliczone wierzytelności lub zobowiązania oraz Rozliczone wierzytelności lub zobowiązania, to załącznik jest dodawany automatycznie.

Poniższe sekcje zawierają listę dokumentów związanych z działalnością gospodarczą. Wykazywane są tutaj dokumenty uwzględnione w uldze na złe długi podczas wyliczania deklaracji PIT-36/PIT-36L. Dokumenty wykazane w tych sekcjach nie podlegają modyfikacji.

- Dane dotyczące dłużnika i wierzytelności wynikającej z transakcji handlowej zawartej w ramach działalności gospodarczej, jeżeli do dnia złożenia zeznania podatkowego wierzytelność nie została uregulowana lub zbyta;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działalności gospodarczej, jeżeli do dnia złożenia zeznania podatkowego zobowiązanie nie zostało uregulowane;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działalności gospodarczej, jeżeli do dnia złożenia zeznania podatkowego zobowiązanie nie zostało uregulowane;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działalności gospodarczej, jeżeli zobowiązanie zostało uregulowane.

Poniższe sekcje zawierają listę dokumentów związanych z działami specjalnej produkcji rolnej. Lista dokumentów uzupełniana jest samodzielnie przez Użytkownika.

- Dane dotyczące dłużnika i wierzytelności wynikającej z transakcji handlowej zawartej w ramach działów specjalnych produkcji rolnej, jeżeli do dnia złożenia zeznania podatkowego wierzytelność nie została uregulowana lub zbyta;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działów specjalnych produkcji rolnej, jeżeli do dnia złożenia zeznania podatkowego zobowiązanie nie zostało uregulowane;

- Dane dotyczące dłużnika i wierzytelności wynikającej z transakcji handlowej zawartej w ramach działów specjalnych produkcji rolnej, jeżeli wierzytelność została uregulowana lub zbyta;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działów specjalnych produkcji rolnej, jeżeli zobowiązanie zostało uregulowane.

Poniższe sekcje zawierają listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych. Sekcja jest widoczna tylko na załączniku Korekta podatku dodanym do deklaracji PIT-36(31). Lista dokumentów uzupełniana jest samodzielnie przez Użytkownika.

- Dane dotyczące dłużnika i wierzytelności wynikającej z transakcji handlowej zawartej w ramach działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych, jeżeli do dnia złożenia zeznania podatkowego wierzytelność nie została uregulowana lub zbyta;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych, jeżeli do dnia złożenia zeznania podatkowego zobowiązanie nie zostało uregulowane;

- Dane dotyczące dłużnika i wierzytelności wynikającej z transakcji handlowej zawartej w ramach działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych, jeżeli wierzytelność została uregulowana lub zbyta;

- Dane dotyczące wierzyciela i zobowiązania wynikającego z transakcji handlowej zawartej w ramach działalności polegającej na sprzedaży przetworzonych produktów roślinnych i zwierzęcych, jeżeli zobowiązanie zostało uregulowane.

Niezapłacone wierzytelności zmniejszają podstawę opodatkowania/ zwiększają stratę.

Zapłacone wierzytelności zwiększają podstawę opodatkowania/ zmniejszają stratę.

Niezapłacone zobowiązania zwiększają podstawę opodatkowania/ zmniejszają stratę.

Zapłacone zobowiązania zmniejszają podstawę opodatkowania/ zwiększają stratę.

Na korektę deklaracji PIT-36/PIT-36L załącznik Korekta podatku kopiowany jest z deklaracji pierwotnej. Na korektę deklaracji nie są przenoszone dokumenty dodane ręcznie.

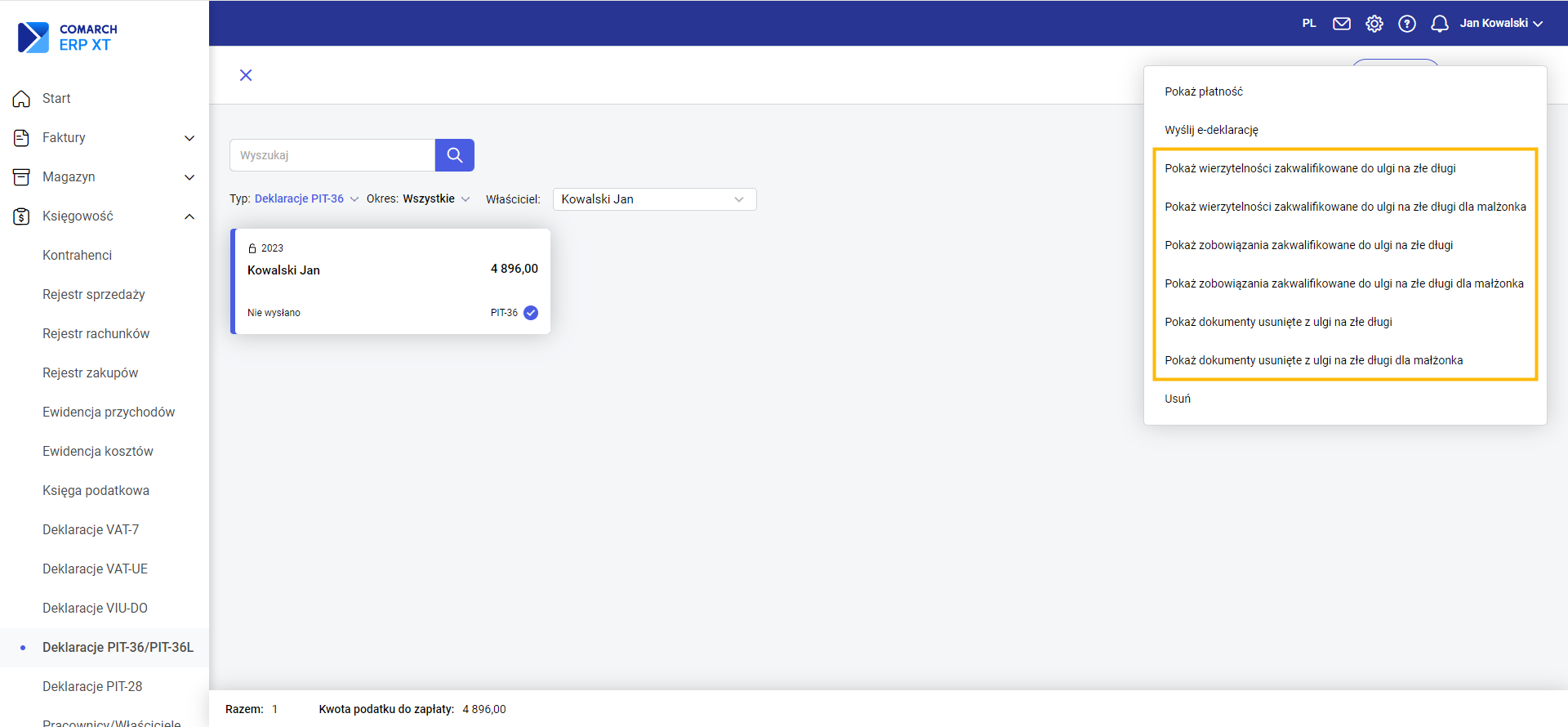

W przypadku zaznaczenia na liście deklaracji PIT-36/PIT-36L w menu kontekstowym do tego dokumentu jest możliwość podglądu i kolejno wydruku dokumentów wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi oraz listy dokumentów usuniętych z ulgi na złe długi dla podatnika i małżonka.

Zobacz także: