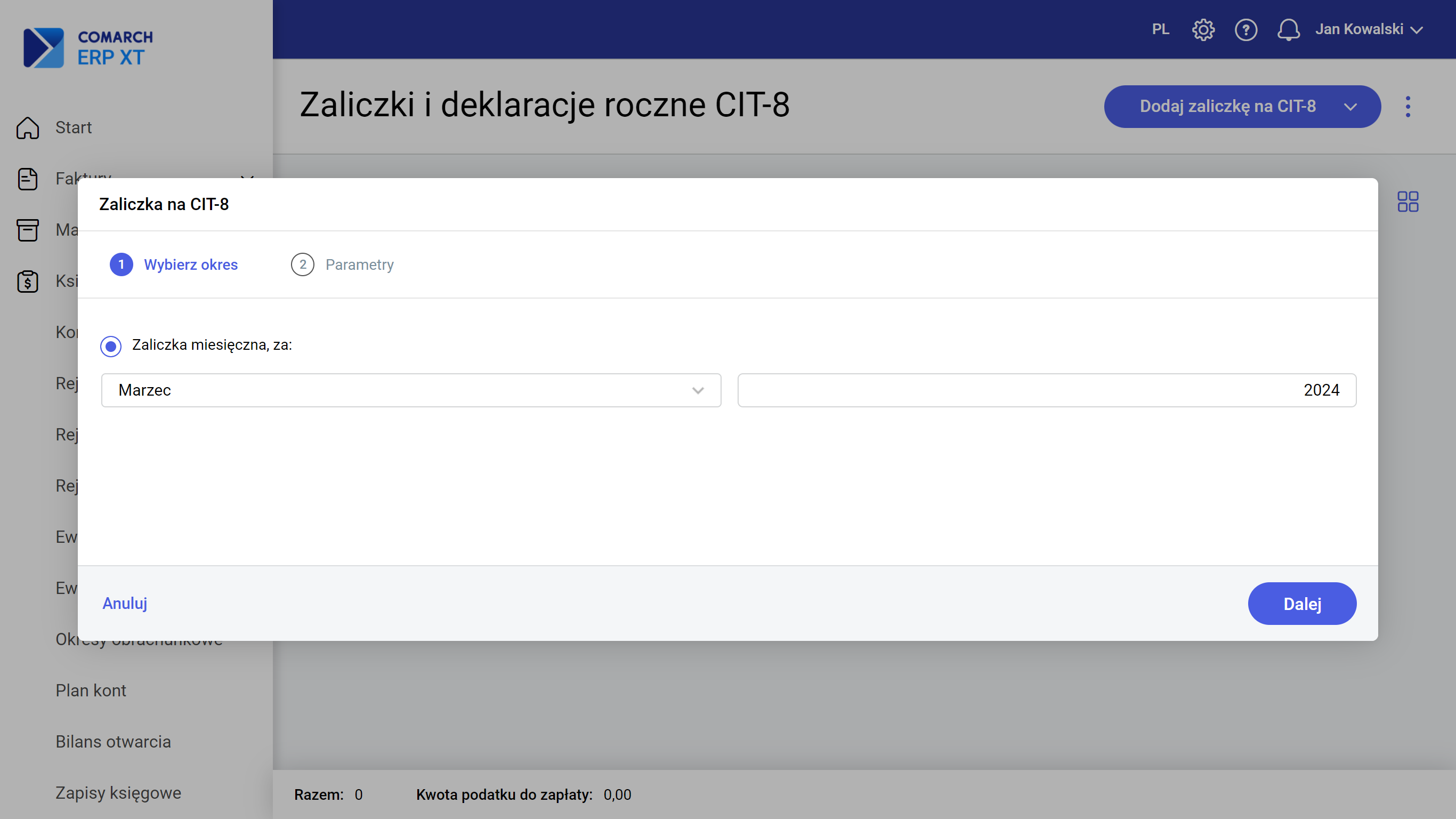

Aby obliczyć zaliczkę, należy na liście zaliczek i deklaracji CIT-8 wybrać przycisk Dodaj zaliczkę na CIT-8 .

Na wyświetlonym oknie wybieramy właściwy okres (miesiąc lub kwartał oraz rok).

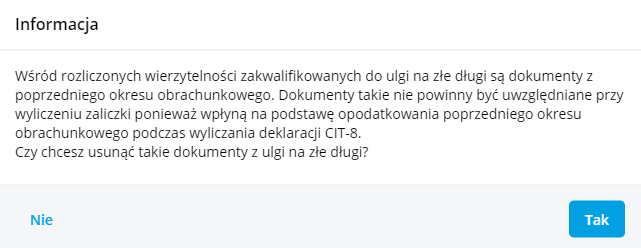

Podczas wyliczania zaliczki CIT-8 za okres od stycznia/I kwartału 2020 r. na kreatorze została dodana możliwość uwzględnienia dokumentów do ulgi na złe długi. (Dowiedz się więcej: https://pomoc.erpxt.pl/dokumentacja/ulga-na-zle-dlugi-w-podatku-dochodowym/)

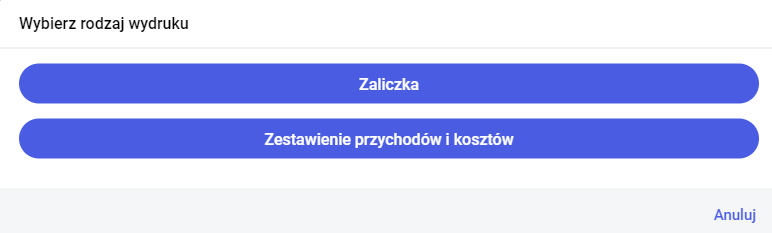

Jeżeli na liście rozliczonych wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi pojawią się dokumenty z poprzedniego okresu obrachunkowego, to podczas wyliczania zaliczki na CIT za pierwszy i drugi miesiąc bieżącego okresu obrachunkowego (przed wyliczeniem deklaracji rocznej za okres poprzedni) pojawi się komunikat: W zależności od wybranej opcji: Tak – dokumenty zostaną usunięte z ulgi na złe długi Nie – dokumenty zostaną wykazane w uldze na złe długi W przypadku gdy zaliczki na CIT będą liczone za dwa pierwsze miesiące okresu obrachunkowego i pojawią się zapłacone wierzytelności lub zobowiązania z poprzedniego okresu obrachunkowego oraz nie będzie jeszcze wyliczonej deklaracji rocznej CIT-8 Zakładka Zaliczka zawiera następujące informacje: Rok i miesiąc, za który zaliczka ma być obliczona. Za okres (od… do…) – daty pobierane są zgodnie z okresem obrachunkowym ustawionym w konfiguracji W sekcji Ustalenie Dochodu/Straty wyświetlane są następujące informacje: zestawienie przychodów i kosztów uzyskania przychodu z podziałem na przychody i koszty kapitałowe oraz przychody i koszty pozostałe. W tym miejscu program księgowy wylicza odpowiednio wartość dochodu lub straty. Kwoty przychodów i kosztów uzyskania przychodów pobierane są z zapisów księgowych, na których zostały wybrane konta wykazane na liście Zestawienie dla CIT. Użytkownik może zmodyfikować kwoty ręcznie. W sekcji Ustalenie podstawy opodatkowania prezentowane są kwoty odliczeń od dochodu oraz wyliczana jest odpowiednio podstawa opodatkowania lub strata. W sekcji Dochody (przychody) wolne i odliczenia prezentowane są kwoty odliczeń od dochodu. Kwoty w polu: Dochód po odliczeniu dochodów (przychodów) wolnych, Odliczenie od dochodu straty z lat ubiegłych według zasad obowiązujących do dnia 31 grudnia 207r oraz Dochód po odliczeniu straty z lat ubiegłych według zasad obowiązujących do dnia 31 grudnia 2017.r należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Uzupełnienie kwot w wyżej wymienionych pozycjach nie wpływa na wyliczenie innych kwot na formularzu zaliczki. W polu Inne odliczenia od dochodu wykazywana jest kwota z pola Razem inne odliczenia od dochodu z zakładki Odliczenia (Sekcja: Inne odliczenia od dochodu). W polu Razem odliczenia od dochodu wykazywana jest kwota z pola Razem odliczenia od dochodu z zakładki Odliczenia (Sekcja: Inne odliczenia od dochodu). W polu Odliczenia z tytułu wydatków inwestycyjnych wykazywana jest kwota z pola Razem odliczenia od dochodu z zakładki Odliczenia (Sekcja: Odliczenia z tytułu wydatków inwestycyjnych). W polu Razem dochody (przychody) wolne i odliczenia prezentowana jest suma kwot z pola: Razem odliczenia od dochodu i Odliczenia z tytułu wydatków inwestycyjnych. W sekcji Podstawa opodatkowania/Strata wyliczana jest podstawa opodatkowania – osiągnięty dochód pomniejszony o koszty uzyskania – bądź strata. Możliwe jest dokonanie odliczeń – m.in. z tytułu: W zależności od ustawień na formularzu okresu obrachunkowego wyliczana jest podstawa opodatkowania w stawce 19% lub 9%. W sytuacji gdy na formularzu okresu obrachunkowego wybrana stawka podatku dochodowego CIT to 9% ale kwota przychodów przekroczyły kwotę limitu dla stawki 9% to podatek wyliczany jest wg stawki 19%. W sytuacji gdy na formularzu okresu obrachunkowego wybrana stawka podatku dochodowego CIT to 9%, kwota przychodów w miesiącu wyliczania zaliczki CIT-8 nie przekroczyła kwoty limitu oraz wykazano zarówno przychody kapitałowe jak również pozostałe, to dla przychodów kapitałowych powinna być stosowana stawka podatku CIT 19%. Zgodnie z powyższym, jeżeli w sekcji Podstawa opodatkowania/Strata nie zostały wykazane kwoty odliczeń zmniejszające podstawę opodatkowania to podstawa opodatkowania zostanie obliczona w następujący sposób: Jeżeli zostały wykazane kwoty odliczeń zmniejszające podstawę opodatkowania, to podstawa opodatkowania zostanie wyliczona tylko dla stawki 9%. Użytkownik będzie musiał ją samodzielnie zmodyfikować. W sekcji Obliczenie należnego podatku następuje wyliczenie należnego podatku zgodnie z obowiązującą stawką podatkową oraz ustalenie zobowiązania podatkowego. W sekcji Kwota do zapłaty prezentowana jest suma zaliczek od początku roku z wyłączeniem bieżącego miesiąca/kwartału oraz należna zaliczka za bieżący okres. Zakładka Odliczenia zawiera następujące informacje: W sekcji Odliczenia od dochodu strat z lat ubiegłych wykazujemy kwotę straty z lat poprzednich odliczanych od przychodu jednostki. W sekcji Inne odliczenia od dochodu wykazuje się wartość odliczanych w roku podatkowym darowizn m.in. na cele kultu religijnego, na cele kształcenia zawodowego – łącznie do wysokości nieprzekraczającej 10% dochodu. Innego rodzaju odliczenia wynikające z przepisów innych niż ustawa o CIT wskazać należy w polu Darowizny na podstawie odrębnych ustaw. W polu Razem odliczenia od dochodu prezentowane jest podsumowanie całości odliczeń od dochodu. Łączna wartość odliczeń od dochodu nie może przekroczyć kwoty dochodu jednostki pomniejszonej o sumę dochodów (przychodów) wolnych i odliczeń oraz łącznej wartości odliczanej w danym roku straty podatkowej. W sekcji Odliczenia z tytułu wydatków inwestycyjnych wykazuje się wydatki inwestycyjne. W sekcji Odliczenia od podstawy opodatkowania wykazuje się wydatki na nabycie nowej technologii (ulga na prawach nabytych). Zarówno z poziomu formularza zaliczki CIT-8 oraz z listy istnieje możliwość wydrukowania zaliczki na CIT-8 oraz zestawienia przychodów i kosztów. Na wydruku Zestawienie przychodów i kosztów prezentowane jest zestawienie kont księgowych wraz z kwotami, które zostały uwzględnione na zaliczce CIT-8 w danym okresie. Korekta zaliczki CIT-8 Korektę zaliczki CIT-8 Użytkownik może dodać, jeżeli jest już obliczona zaliczka za ten sam okres. Aby dodać korektę należy w menu Księgowość – Deklaracje CIT-8 wybrać Dodaj zaliczkę na CIT-8 i wskazać właściwy okres. Na korektę zaliczki CIT-8 przenoszone są kwoty z zaliczki pierwotnej, z wyjątkiem kwoty z pola Podstawa opodatkowania opodatkowana 19% stawką podatku (art. 19 ust. 1 pkt 1 ustawy) oraz Podstawa opodatkowania opodatkowana 9% stawką podatku (art. 19 ust. 1 pkt 2 ustawy). Kwoty w tych polach są przeliczane na bieżąco, na podstawie pozostałych danych wprowadzonych na formularzu. Kwoty uzupełnione ręcznie w tych polach na zaliczce pierwotnej trzeba będzie również uzupełnić na formularzu korekty. Płatności Zaliczka na CIT-8 generuje płatność o kierunku rozchód na kwotę podatku do zapłaty (pole: Kwota do zapłaty z formularza zaliczki). Korekta zaliczki generuje płatność na kwotę różnicy podatku do zapłaty w stosunku do korygowanej zaliczki. Księgowanie zaliczki CIT-8 W przypadku księgowości kontowej na liście zaliczek CIT-8 w menu kontekstowym dostępna jest opcja Księguj służąca do zaksięgowania kwoty do zapłaty z zaliczki CIT-8, za pomocą schematu księgowego. W menu Księgowość – Plan kont – Schematy księgowe nie został przygotowany domyślny schemat księgowy, który umożliwia księgowanie zaliczki CIT-8. Należy utworzyć własny schemat księgowy do księgowania zaliczek. (Dowiedz się więcej: https://pomoc.erpxt.pl/dokumentacja/jak-utworzyc-schemat-ksiegowy/) Zobacz więcej: Przygotowanie danych do zaliczki na CIT-8

Ulga na złe długi w podatku dochodowym

Jak wyliczyć deklarację roczną CIT-8(30)?Czy ten artykuł był pomocny?