W myśl przepisów Ustawy z dnia 19 lipca 2019 r. o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych, podstawa obliczenia podatku dochodowego może zostać:

- zwiększona o zaliczaną do kosztów uzyskania przychodów wartość zobowiązania, które nie zostało uregulowane w terminie 90 dni, licząc od dnia upływu daty płatności wskazanej na fakturze (rachunku) lub umowie – w przypadku nabywcy,

- zmniejszona o zaliczaną do przychodów wartość wierzytelności, która nie została opłacona w terminie 90 dni, licząc od dnia upływu daty płatności wskazanej na fakturze (rachunku) lub umowie – w przypadku sprzedawcy.

Okres 90 dni liczy się począwszy od pierwszego dnia następującego po określonym na fakturze (rachunku) lub w umowie upływie terminu do uregulowania zobowiązania.

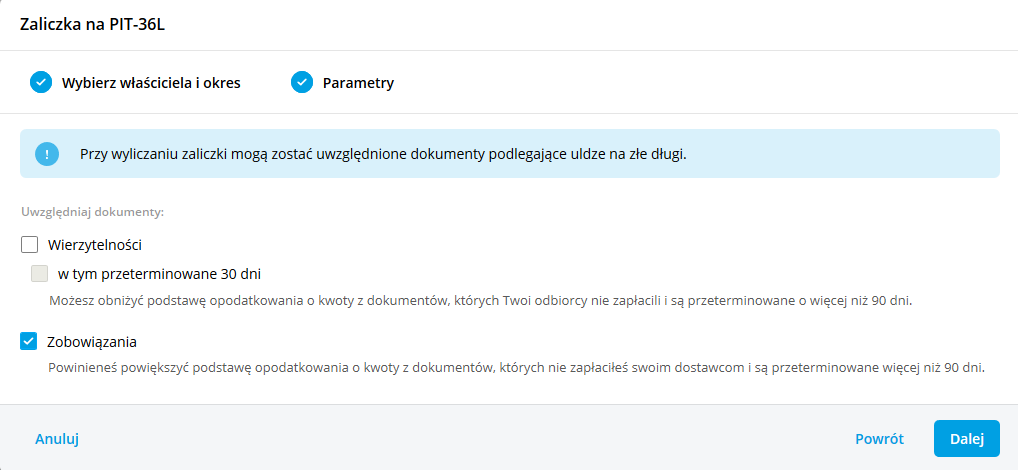

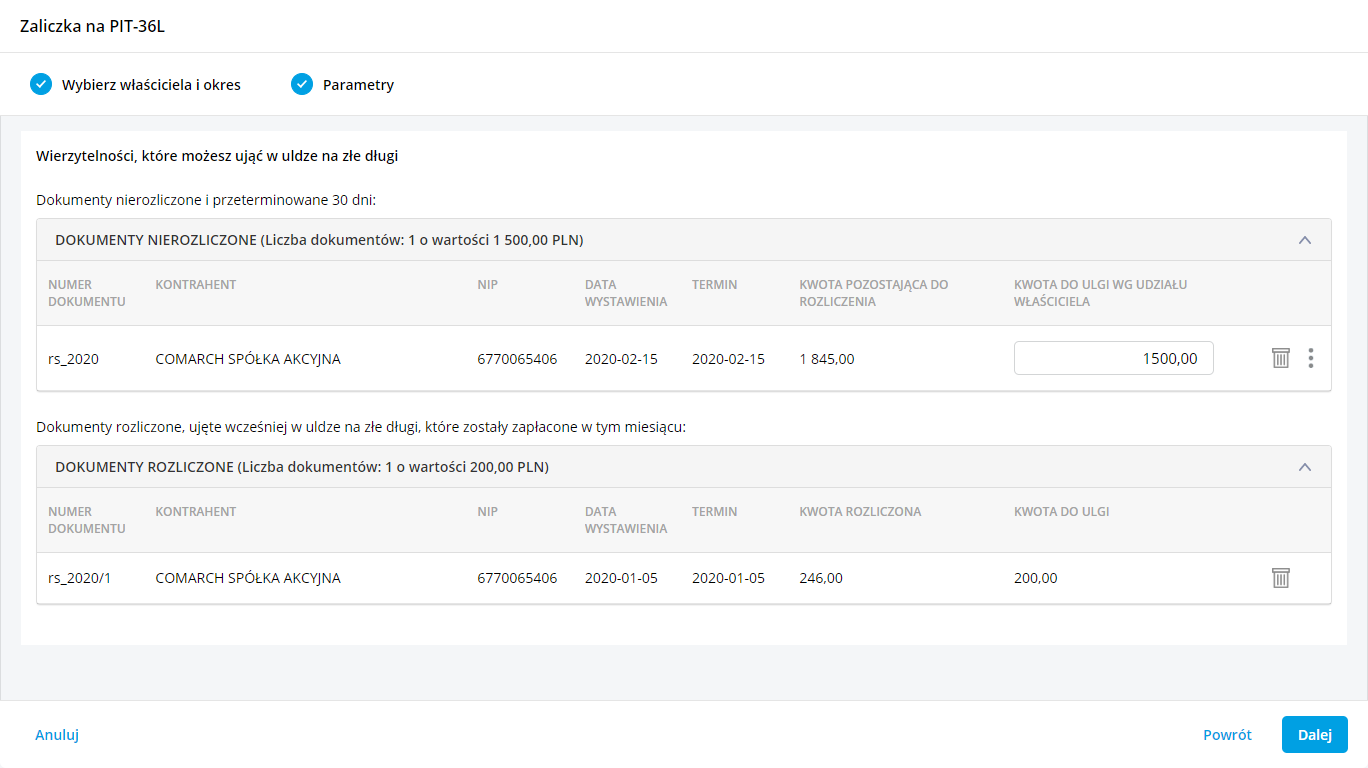

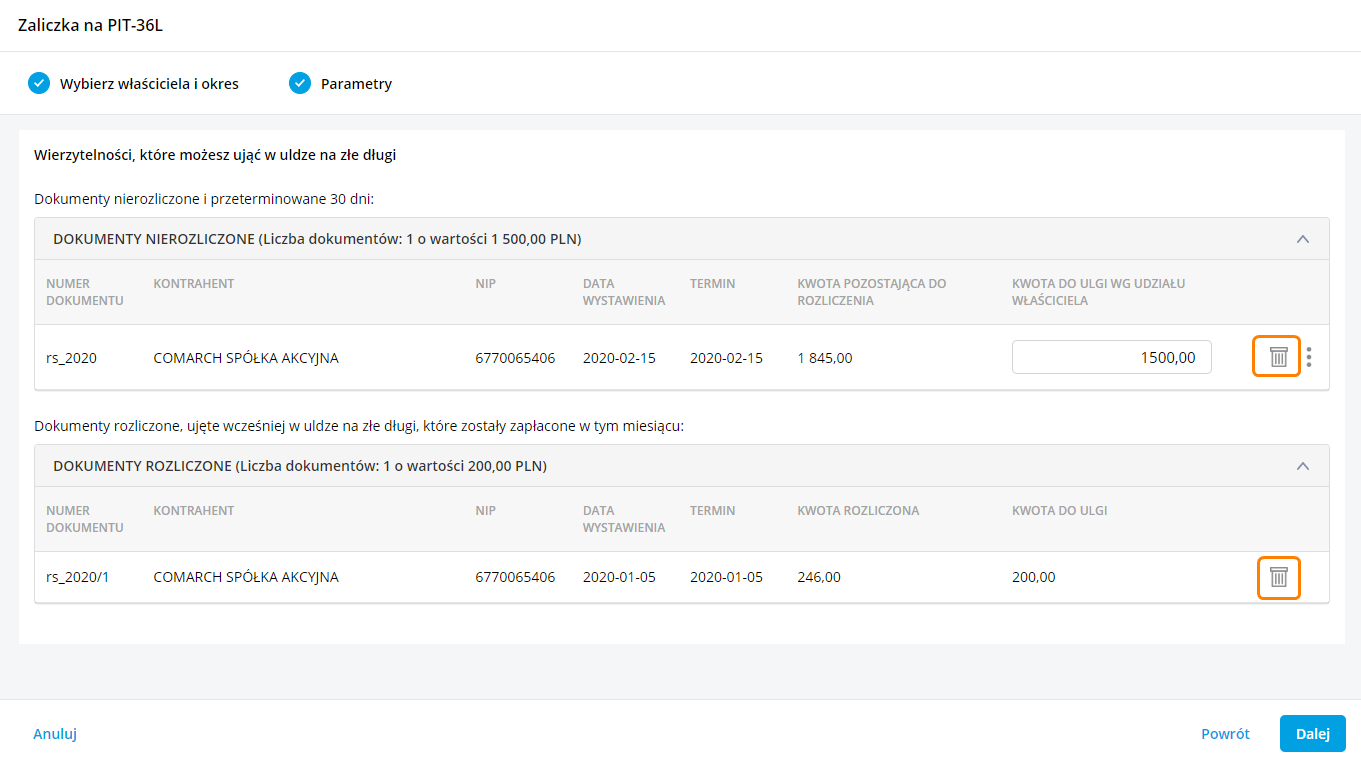

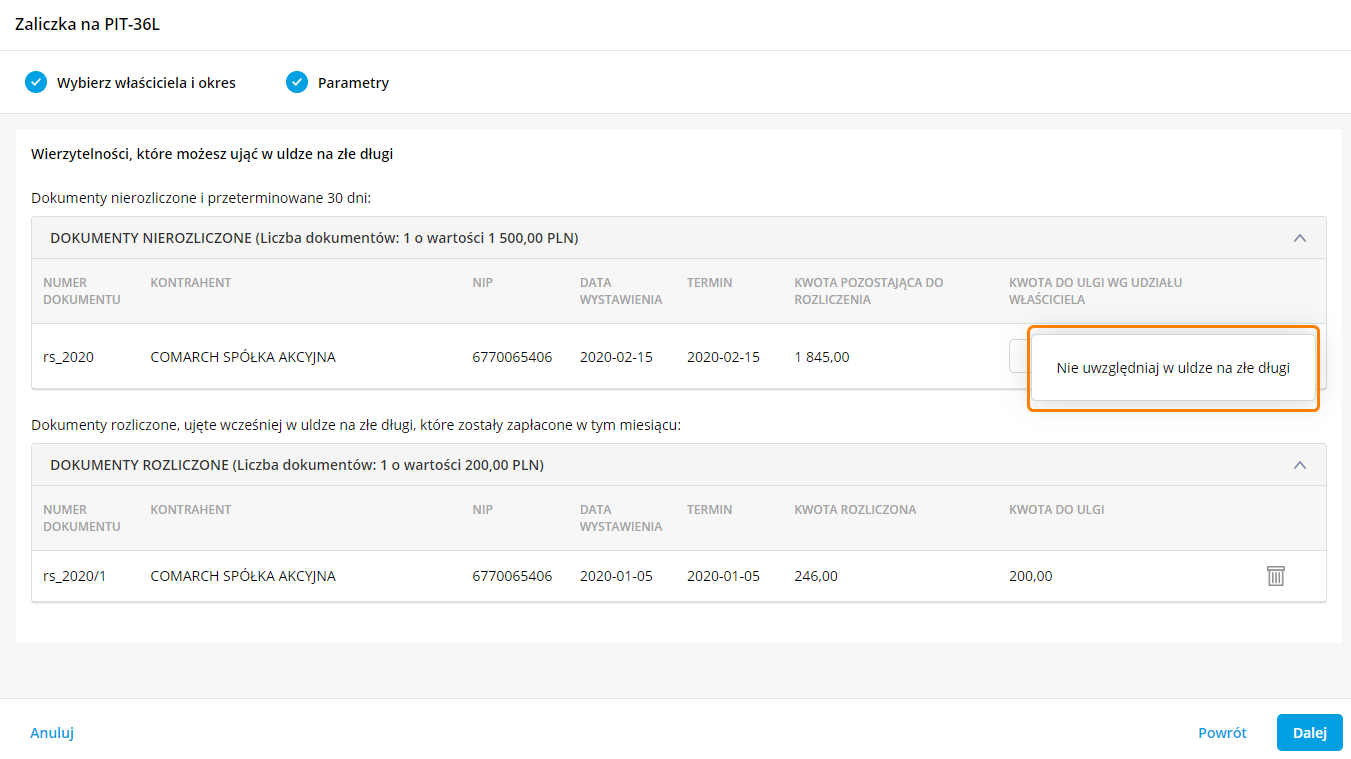

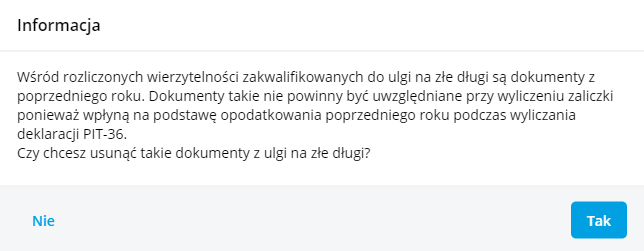

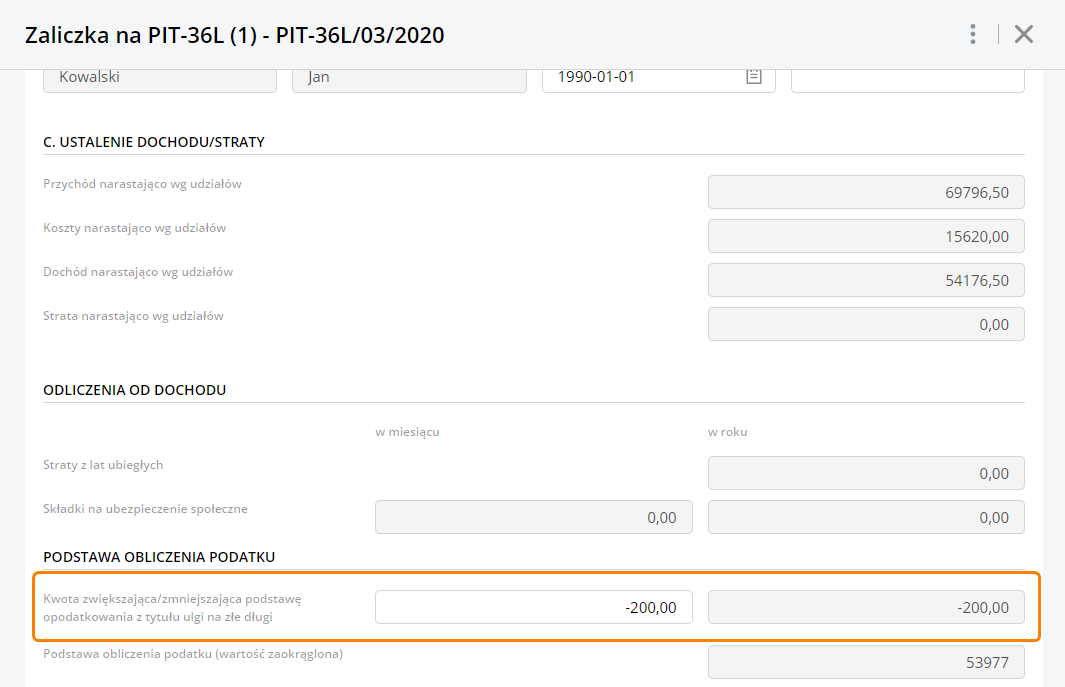

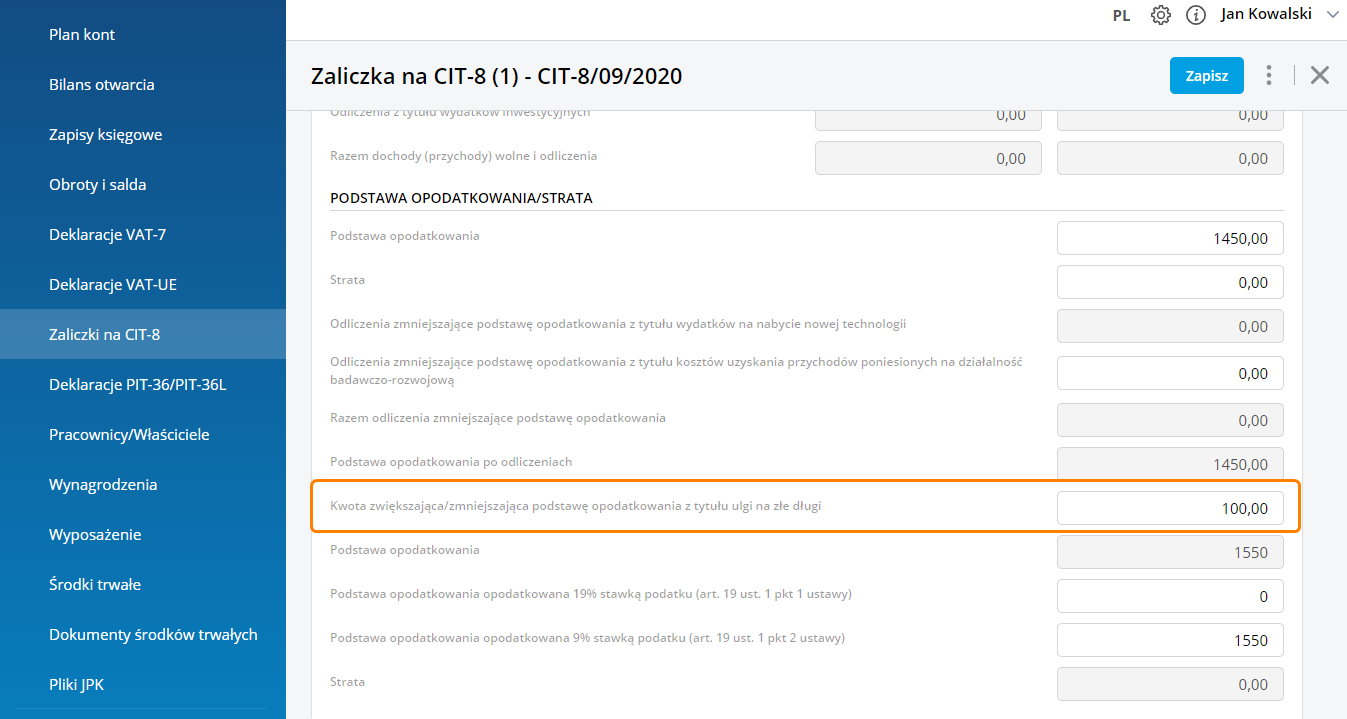

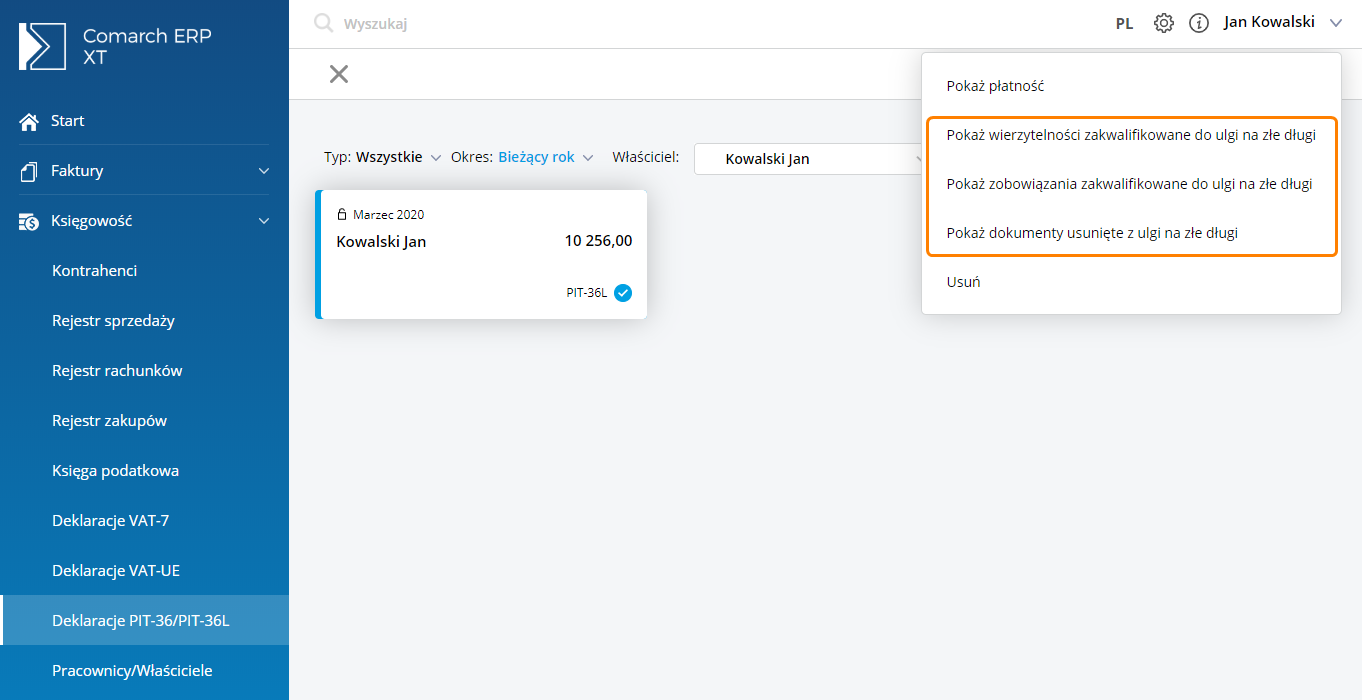

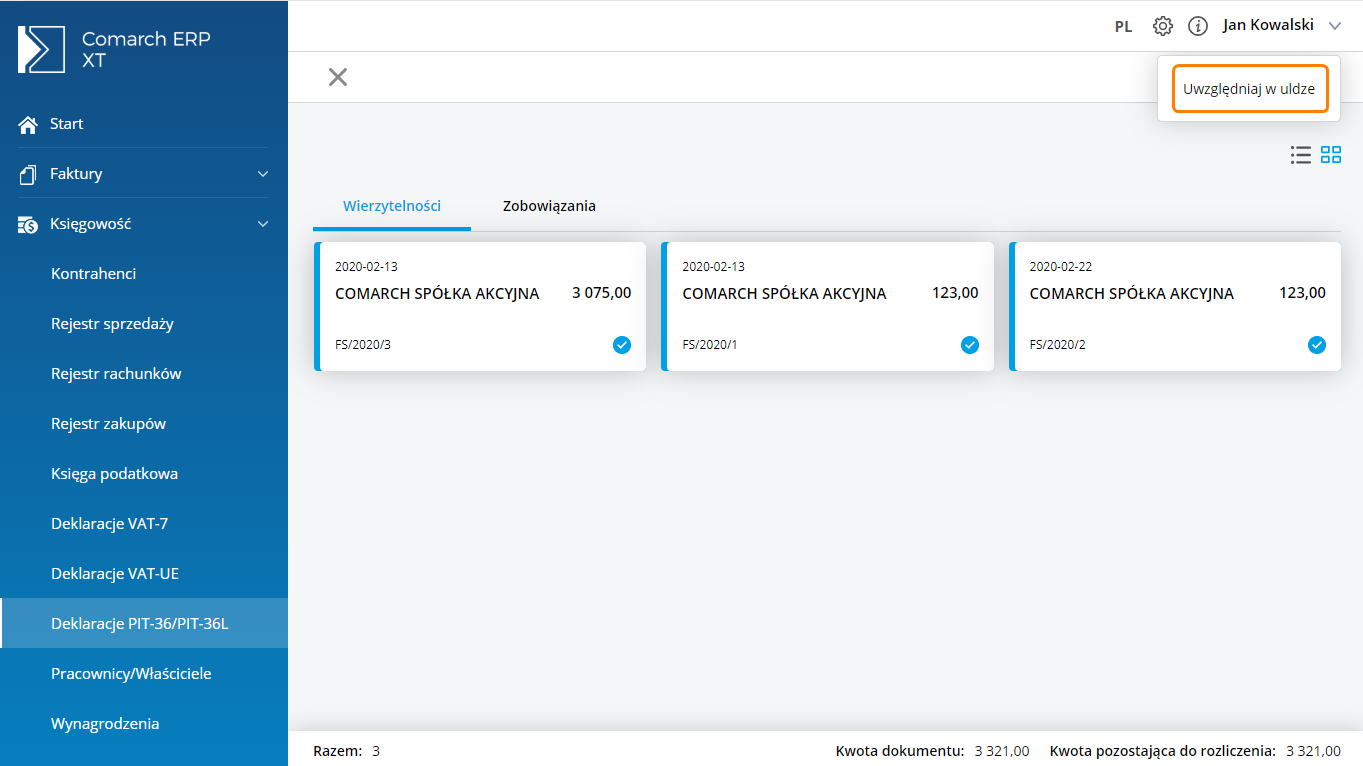

Korekta podatku dochodowego jest obowiązkowa w przypadku dłużnika i dobrowolna w przypadku wierzyciela. Zastosowanie ulgi na złe długi w podatku dochodowym ma miejsce tylko wtedy, gdy łącznie spełnione zostaną następujące warunki: Zasady kwalifikowania dokumentów do korekty w podatku dochodowym Do korekty w podatku dochodowym kwalifikowane są następujące dokumenty: Zarówno w przypadku korekty wierzytelności jak również zobowiązań w przypadku korekt dokumentów na minus aby poprawnie w uldze na złe długi uwzględnić różnicę pomiędzy dokumentem pierwotnym i korektą należy rozliczyć całkowicie korektę oraz częściowo (na kwotę korekty) fakturę pierwotną. Ulga na złe długi w podatku dochodowym dotyczy dokumentów: W przypadku niezapłaconych zobowiązań dokument może być kwalifikowany do korekty do końca roku podatkowego, natomiast w przypadku niezapłaconych wierzytelności maksymalnie przez okres 3 lat licząc od końca roku, w którym powstało prawo do odliczenia. W przypadku gdy na dokumencie handlowym/księgowym zakwalifikowanym do ulgi na złe długi nie został uzupełniony kontrahent to należy usunąć taką pozycję z listy i zmodyfikować samodzielnie kwotę do ulgi na formularzu zaliczki. Zaliczka na podatek dochodowy – ulga na złe długi Podczas wyliczania zaliczki PIT-36/ PIT-36L/CIT-8 za okres od stycznia/I kwartału 2020 r. na kreatorze została dodana możliwość uwzględnienia dokumentów do ulgi na złe długi. W przypadku Wierzytelności Użytkownik ma możliwość obniżenia podstawy opodatkowania o kwoty z dokumentów, które nie zostały uregulowane przez odbiorców i są przeterminowane o więcej niż 30 dni. Domyślnie zaznaczone będzie opcja Zobowiązania. Jeżeli Użytkownik zaznaczy obydwie opcje to ustawienie zostanie zapamiętane podczas dodawania kolejnej zaliczki. W kolejnym etapie wyświetli się lista dokumentów wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi: Aby niezapłacony dokument pojawił się na liście, na dzień wyliczania zaliczki musi widnieć w programie jako nierozliczony lub częściowo rozliczony. W przypadku korekty powrotnej kwalifikowany jest dokument zapłacony w miesiącu/kwartale, za który liczona jest zaliczka. Użytkownik ma możliwość usunięcia zobowiązań/wierzytelności zakwalifikowanych do ulgi na złe długi. Usunięcie dokumentu jest możliwe na dwa sposoby: Jeżeli na liście rozliczonych wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi pojawią się dokumenty z poprzedniego okresu obrachunkowego, to podczas wyliczania zaliczki PIT-36/ PIT-36L za trzy pierwsze miesiące roku kalendarzowego (przed wyliczeniem deklaracji rocznej za okres poprzedni) pojawi się komunikat: W zależności od wybranej opcji: Tak – dokumenty zostaną usunięte z ulgi na złe długi Nie – dokumenty zostaną wykazane w uldze na złe długi W przypadku zaliczki na PIT-36 i PIT-36L lista dokumentów usuniętych z ulgi na złe długi jest zapamiętywana w kontekście danego właściciela. Istnieje możliwość przywrócenia dokumentu z listy Dokumenty usunięte z ulgi na złe długi (opisano poniżej w części Przywracanie dokumentów do ulgi na złe długi). Lista dokumentów zakwalifikowanych do ulgi na złe długi zawiera następujące kolumny: Szczegółowy mechanizm automatycznego wyliczania kwoty w kolumnie Kwota do ulgi wg udziału właściciela opisany został poniżej w części Wyliczenie kwoty do ulgi na złe długi. Dokumenty wyświetlane są na liście chronologicznie według terminu płatności, a w przypadku dokumentów z tym samym terminem płatności – chronologicznie według daty wystawienia. Niezapłacone zobowiązania oraz zapłacone wierzytelności zwiększają podstawę obliczenia podatku. Niezapłacone wierzytelności oraz zapłacone zobowiązania zmniejszają podstawę obliczenia podatku. Na formularzu zaliczki PIT-36 i PIT-36L informacja o kwocie zwiększającej/zmniejszającej podstawę opodatkowania z tytułu ulgi na złe długi wykazywana jest w sekcji Podstawa obliczenia podatku. Na formularzu zaliczki CIT-8 informacja o kwocie zwiększającej/zmniejszającej podstawę opodatkowania z tytułu ulgi na złe długi wykazywana jest w sekcji Podstawa opodatkowania/Strata. Kwota zwiększająca/zmniejszająca podstawę opodatkowania wyliczana jest automatycznie na podstawie kwot z dokumentów wierzytelności i/lub zobowiązań zakwalifikowanych do ulgi na złe długi. Użytkownik ma możliwość zmiany kwoty. Zmiana kwoty jest możliwa do wysokości kwoty z pola Podstawa obliczenia podatku (zaliczka PIT) lub kwoty z pola Podstawa opodatkowania po odliczeniach (zaliczka CIT-8). Przykładowo, jeżeli Podstawa opodatkowania wynosi 1000, to w poz. Kwota zwiększająca/zmniejszająca podstawę opodatkowania z tytułu ulgi na złe długi można wpisać kwotę nie mniejszą niż: – 1000. Próba wpisania kwoty: -1500 powoduje ograniczenie do kwoty: -1000. W przypadku zaznaczenia na liście zaliczki PIT/CIT-8 w menu kontekstowym do tego dokumentu jest możliwość podglądu dokumentów wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi oraz listy dokumentów usuniętych z ulgi na złe długi. Opcje są również dostępne z poziomu formularza zaliczki. Na liście wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi znajdują się cztery zakładki: Dokument, który zostały uwzględniony do ulgi na złe długi nie podlega modyfikacji w zakresie kwoty, terminu oraz formy płatności. Nie jest również możliwe usunięcie takiego dokumentu. Wyliczenie kwoty do ulgi na złe długi W przypadku dokumentów handlowych, Rejestru VAT sprzedaży oraz Rejestru VAT zakupu jeżeli na pozycji jest wybrane uwzględnianie w deklaracji VAT-7 i pliku JPK_VAT to przy wyliczaniu kwoty do korekty brana jest pod uwagę kwota netto dokumentu. W przypadku Rejestru VAT zakupu jeżeli na pozycji jest wybrane Nie uwzględniaj w deklaracji VAT-7 i pliku JPK_VAT to przy wyliczaniu kwoty do korekty brana jest pod uwagę kwota brutto dokumentu. W przypadku zaliczki na PIT-36 i PIT-36L wyżej wymienione kwoty są przemnażane przez udział właściciela na dzień księgowania dokumentu lub w przypadku dokumentu niezaksięgowanego na dzień wystawienia dokumentu. Podczas wyliczania kwoty ulgi na złe długi w pierwszej kolejności podstawa opodatkowania jest zwiększana o niezapłacone zobowiązania oraz zapłacone wierzytelności, a następnie zmniejszana o niezapłacone wierzytelności i zapłacone zobowiązania. Zmniejszenie jest możliwe do wysokości podstawy opodatkowania. Ze względu na to, iż niezapłacone zobowiązania i zapłacone wierzytelności powiększają podstawę opodatkowania to są one zawsze korygowane. Niezapłacona wierzytelność jest korygowana wtedy, gdy cała kwota do korekty mieści się w podstawie opodatkowania. Nie jest możliwe skorygowanie tylko części wierzytelności. Jeżeli w kolejnych miesiącach/kwartałach podstawa opodatkowania będzie odpowiednio wyższa to taka wierzytelność zostanie wtedy skorygowana. Dokumenty są korygowane chronologicznie według terminu płatności. Jeśli dany dokument nie może zostać skorygowany w danym miesiącu/kwartale ze względu na niewystarczającą kwotę podstawy opodatkowania, to pod uwagę brane są kolejne dokumenty. Przywracanie dokumentów do ulgi na złe długi Użytkownik ma możliwość przywrócenia dokumentów usuniętych z ulgi na złe długi, z poziomu listy dokumentów usuniętych z ulgi na złe długi. Lista dokumentów usuniętych z ulgi na złe długi zawiera dokumenty wierzytelności/zobowiązania, które mogą być uwzględnione w uldze po raz pierwszy. Po zaznaczeniu dokumentu i wybraniu opcji Uwzględniaj w uldze pojawia się komunikat: Aby dokument został uwzględniony w uldze na złe długi należy wyliczyć zaliczkę/korektę zaliczki. W przypadku zaliczki na PIT-36, PIT-36L dokument jest przywracany dla danego właściciela. Przywrócone zobowiązania podlegają korekcie do końca roku podatkowego, przywrócone wierzytelności podlegają korekcie maksymalnie przez okres 3 lat. Korekta powrotna Korekta powrotna jest wykonywana w miesiącu/kwartale, w którym skorygowany we wcześniejszych miesiącach/kwartałach niezapłacony dokument zostanie uregulowany. Do korekty kwalifikowany jest dokument zapłacony w miesiącu/kwartale, za który wyliczana jest zaliczka. Jeżeli dokument zostanie zapłacony częściowo to korygowana jest tylko ta zapłacona część. Kwota do korekty powrotnej wyliczana jest w następujący sposób: (Kwota zapłacona/kwota nierozliczona wykazywana po raz pierwszy jako kwota pozostająca do rozliczenia) * kwota do ulgi uwzględniona po raz pierwszy na zaliczce. Dokument z Rejestru VAT zakupu. Korekta powrotna: Dokument z Rejestru VAT zakupu. W przypadku niezapłaconych zobowiązań dokument może być kwalifikowany do korekty do końca roku podatkowego. Jeżeli nie zostanie on skorygowany na zaliczce to podlega korekcie na deklaracji rocznej. W przypadku niezapłaconych wierzytelności dokument może być kwalifikowany do korekty maksymalnie przez okres 3 lat licząc od końca roku, w którym powstało prawo do odliczenia. W przypadku gdy na zaliczce zostanie wyliczona strata z działalności gospodarczej/najmu to nie trzeba zwiększać podstawy opodatkowania z tytułu ulgi na złe długi. W przypadku gdy z jednego źródła wyliczono stratę, a z drugiego dochód wtedy kwota do ulgi odpowiednio zwiększa/zmniejsza podstawę opodatkowania.

Kwota netto: 1000, VAT: 230, brutto: 1230.

Kwota dokumentu pozostająca do rozliczenia: 830 (częściowo rozliczona na kwotę 400).

Udział właściciela na dzień księgowania dokumentu: 50%.

Proporcja kwoty pozostającej do rozliczenia do kwoty brutto dokumentu: 830/1230 ≈ 0,6748

Kwota do ulgi: 1000 * 0,6748 = 674,80

Kwota do ulgi wg udziału właściciela: 674,80 * 50% = 337,40

Kwota netto: 1000, stawka VAT 23, VAT: 230, brutto: 1230, Pole w VAT-7 i JPK_VAT: D2.2 Nabycie pozostałe, 75% w koszty.

Kwota netto 500, stawka VAT 8%, VAT: 40, brutto: 540, Pole w VAT-7 i JPK_VAT: Nie uwzględniaj w deklaracji, 75% w koszty.

Udział właściciela na dzień księgowania dokumentu: 50%.

Kwota dokumentu pozostająca do rozliczenia: 1370 (częściowo rozliczona na kwotę 400).

Proporcja kwoty pozostającej do rozliczenia do kwoty brutto dokumentu: 1370/1770 ≈ 0,7740

Kwota do ulgi: 1540 (1000 netto + 540 brutto) * 0,7740 = 1191,98

Kwota do ulgi wg % w koszty: 1191,98 * 75% = 893,98

Kwota do ulgi wg udziału właściciela: 893,98 * 50% = 446,99

Niezapłacone wierzytelności:

Dokument 1 z kwotą do korekty: – 100 – dokument jest korygowany.

Dokument 2 z kwotą do korekty: – 300 – dokument jest korygowany.

Dokument 3 z kwotą do korekty: – 150 – dokument jest korygowany.

Dokument 4 z kwotą do korekty: – 600 – dokument nie jest korygowany, ponieważ do tej pory skorygowano – 550 i cała kwota do korekty z tego dokumentu nie mieści się w podstawie opodatkowania.

Dokument 5 z kwotą do korekty: 400 – dokument jest korygowany.

Kwota netto: 1000, VAT: 230, brutto: 1230.

Kwota dokumentu pozostająca do rozliczenia: 830 (częściowo rozliczona na kwotę 400).

Udział właściciela na dzień księgowania dokumentu: 50%.

Proporcja kwoty pozostającej do rozliczenia do kwoty brutto dokumentu: 830/1230 ≈ 0,6748

Kwota do ulgi: 1000 * 0,6748 = 674,80

Kwota do ulgi wg udziału właściciela: 674,80 * 50% = 337,40

Kwota netto: 1000, VAT: 230, brutto: 1230.

Kwota dokumentu pozostająca do rozliczenia uwzględniona po raz pierwszy na zaliczce: 830

Kolejne rozliczenie częściowe dokumentu: 500

Kwota zwiększająca podstawę opodatkowania z tytułu ulgi na złe długi uwzględniona po raz pierwszy na zaliczce: 337,40

Proporcja kwoty rozliczonej do kwoty pozostającej do rozliczenia uwzględnionej po raz pierwszy na zaliczce: 500/830 ≈ 0,6024

Kwota do ulgi do korekty powrotnej: 337,40 * 0,6024 = 203,25