Deklaracje CIT-8 są dostępne w menu Księgowość – Deklaracje CIT-8. Kwoty przychodów i kosztów pobierane są automatycznie przez program z zapisów księgowych, na których zostały wybrane konta wskazane na liście Zestawienie dla CIT. Lista jest dostępna na liście Deklaracje CIT-8 w menu kontekstowym. Na deklarację CIT-8 są również pobierane dane z zaliczek miesięcznych/kwartalnych o dokonanych w ciągu roku odliczeniach od dochodu oraz o kwocie należnego podatku.

Aby obliczyć deklarację, należy na liście Zaliczki i deklaracje roczne CIT-8 wybrać przycisk Dodaj deklarację CIT-8 .

Na wyświetlonym oknie wybieramy właściwy okres obrachunkowy:

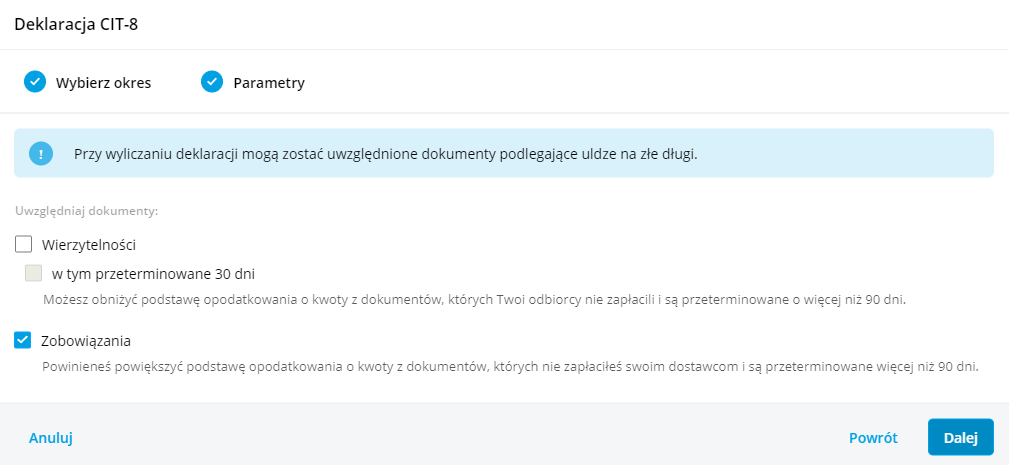

Podczas wyliczania deklaracji na kreatorze została dodana możliwość uwzględniania dokumentów do ulgi na złe długi. Domyślnie zaznaczona będzie opcja Zobowiązania.

W kolejnym etapie wyświetli się lista dokumentów wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi. Na liście dokumentów zakwalifikowanych do ulgi na złe długi są wykazywane pozycje:

- wystawione na kontrahenta będącego podmiotem gospodarczym,

- z datą wystawienia po 31 grudnia 2017 r. oraz maksymalnie dwa lata wstecz od roku, za który robi się korektę,

- z terminem płatności po 31 grudnia 2019 r.,

- obejmujące transakcje o statusie Krajowy,

- dla których od terminu płatności zobowiązania/wierzytelności minęło 90 dni licząc od pierwszego dnia następującego po określonym na fakturze (rachunku) lub w umowie terminu. W przypadku, gdy termin płatności przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu do korekty w podatku dochodowym brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym,

- do sekcji Niezapłacone zobowiązania i Niezapłacone wierzytelności kwalifikowane są niezapłacone wierzytelności i zobowiązania skorygowane na zaliczkach CIT-8 oraz dokumenty nieskorygowane na zaliczkach,

- do sekcji Zapłacone zobowiązania i Zapłacone wierzytelności kwalifikowane są wierzytelności i zobowiązania skorygowane na zaliczkach CIT-8 jako niezapłacone, a następnie zapłacone i wykazane na zaliczkach w tym samym roku jako korekta powrotna.

Lista dokumentów zawiera następujące kolumny:

- Numer dokumentu – numer dokumentu źródłowego.

- Kontrahent – nazwa kontrahenta wybranego na dokumencie źródłowym.

- NIP – wyświetlany jest NIP uzupełniony na dokumencie źródłowym.

- Data wystawienia – data wystawienia z dokumentu źródłowego.

- Termin – termin płatności z płatności do dokumentu źródłowego. Jeżeli dokument posiada kilka płatności to każda z nich będzie wykazana osobno ze swoim terminem płatności.

- Pozostaje do rozliczenia – kwota płatności z dokumentu źródłowego.

- Data rozliczenia – kolumna dla zapłaconych zobowiązań/ wierzytelności.

- Kwota rozliczona – uregulowana kwota brutto dokumentu do korekty powrotnej. Kolumna dla zapłaconych zobowiązań/ wierzytelności.

- Kwota do ulgi – uregulowana kwota netto dokumentu do korekty powrotnej. Kolumna dla zapłaconych zobowiązań/ wierzytelności.

- Uregulowana – kolumna dla zapłaconych wierzytelności/ zobowiązań. Przyjmuje wartości: W trakcie roku lub Po roku. W przypadku dokumentów automatycznie uwzględnionych do ulgi na złe długi w zakładce Rozliczone, ustawiana jest opcja: W trakcie roku.

Istnieje możliwość dodania pozycji ręcznie przez Użytkownika. W sekcji Niezapłacone wierzytelności/zobowiązania oraz Zapłacone wierzytelności/zobowiązania jest dostępna opcja ‘Dodaj kolejną pozycję’. Nie ma możliwości dodania pozycji bez uzupełnionego numeru dokumentu. Data wybrana w kolumnie Termin nie może być wcześniejsza niż data wystawienia. W kolumnie Kwota do ulgi należy uzupełnić kwotę podlegającą korekcie. W przypadku zapłaconych zobowiązań i wierzytelności istnieje możliwość wskazania daty zapłaty (nie może być wcześniejsza niż termin płatności) oraz określenia kiedy dokument został uregulowany (w trakcie roku czy po roku podatkowym).

W przypadku gdy na dokumencie handlowym/księgowym zakwalifikowanym do ulgi na złe długi nie został uzupełniony kontrahent to należy usunąć taką pozycję i dodać ponownie ręcznie.

Po przejściu przez kreator otworzy się formularz deklaracji rocznej CIT-8.

Na formularzu deklaracji CIT-8(30) przychody, koszty oraz odliczenia podzielone są na Kapitałowe i Pozostałe.

Sekcja A-B

Rok podatkowy, za który deklaracja ma być obliczona.

Cel złożenia formularza – złożenie zeznania lub korekta zeznania.

W przypadku gdy w poz. 8 Rodzaj korekty wybrano opcję 2. korekta zeznania składana w toku postępowania podatkowego w sprawie unikania opodatkowania, o której mowa w art. 81b § 1a Ordynacji podatkowej, należy wypełnić sekcję ORD-ZU. Uzupełnienie uzasadnienie w sekcji ORD-ZU nie jest wymagane w przypadku wskazania w poz. 8 opcji 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Jeżeli dodano zaliczkę kwartalną na CIT-8 za ostatni kwartał okresu obrachunkowego to na deklaracji CIT-8(30) automatycznie zaznaczana jest poz. 28. Podatnik wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 25 ust. 1b ustawy. Użytkownik ma możliwość jej odznaczenia.

Jeżeli w danym roku dodano zaliczki uproszczone na CIT-8 to na deklaracji CIT-8(30) automatycznie zaznaczana jest poz. 29 Podatnik wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 25 ust. 6 i 6a ustawy. Użytkownik ma możliwość jej odznaczenia.

Sekcja C-D

Informacje o załącznikach – pola z ilością załączników CIT-8/O, CIT/BR oraz CIT/WZ są automatycznie uzupełniane.

W sekcji D wyświetlane jest zestawienie łącznych przychodów i kosztów uzyskania przychodów z prowadzonej działalności gospodarczej. W tym miejscu program księgowy wylicza odpowiednio wartość dochodu i straty.

Sekcja E-F

Zawiera kwoty odliczeń podatnika od dochodu oraz kwoty zwiększenia podstawy opodatkowania/ zmniejszenia straty oraz zmniejszenia podstawy opodatkowania/ zwiększenia straty. Na zakładkę mogą zostać przeniesione kwoty z załącznika CIT/WZ. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są pobierane z załącznika CIT-8/O.

Do poz. 98-103 na formularzu deklaracji CIT-8 przenoszona jest wartość z analogicznych pozycji z formularza ostatniej zaliczki na CIT-8 w danym okresie obrachunkowym. Użytkownik ma możliwość edycji tych kwot.

Kwoty w poz. 104-105 należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Kwoty odliczeń w poz. 106-111 są pobierane z załącznika CIT-8/O.

Kwoty w poz. 114-115 na formularzu deklaracji CIT-8 podlegają edycji przez Użytkownika.

Do poz. 120 Wartość wierzytelności zmniejszających podstawę opodatkowania (jeżeli poz. 119 > 0) lub do poz. 122 Wartość wierzytelności zwiększających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota niezapłaconych wierzytelności z załącznika CIT/WZ.

- Poz. 119 Podstawa opodatkowania po odliczeniach na formularzu CIT-8: 5000.

- Na formularzu CIT/WZ Faktura sprzedaży 1 z kwotą: 1000, Faktura sprzedaży 2 z kwotą: 3000, Faktura sprzedaży 3 z kwotą: 4000.

- Do poz. 120 Wartość wierzytelności zmniejszających podstawę opodatkowania automatycznie przeniesiona zostanie kwota w wysokości 4000 (suma kwot z Faktury sprzedaży 1 i Faktury sprzedaży 2), ponieważ Faktura sprzedaży 3 nie mieści się w całości w poz. 119 Podstawa opodatkowania po odliczeniach.

- Użytkownik ma możliwość modyfikacji kwoty w poz. 120.

Jeśli dany dokument nie może zostać skorygowany ze względu na niewystarczającą kwotę podstawy opodatkowania, to pod uwagę brane są kolejne dokumenty. Wartość dokumentu, który nie mieści się w kwocie dochodu do opodatkowania przenoszona jest do poz. 121a Wartość wierzytelności zmniejszających podstawę opodatkowania, do rozliczenia w kolejnych latach.

Kwoty w poz. 120 i 121a podlegają edycji. Suma kwot w poz. 120 i poz. 121a na formularzu CIT-8 ograniczana jest do wysokości kwoty z pola Niezapłacone wierzytelności z załącznika CIT/WZ.

Suma kwot z poz. 120 i 121 nie może przekroczyć kwoty z poz. 119.

Do poz. 123 Wartość zobowiązań zwiększających podstawę opodatkowania (jeżeli poz. 119 > 0) lub do poz. 124 Wartość zobowiązań zmniejszających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota niezapłaconych zobowiązań z załącznika CIT/WZ.

Do poz. 125 Wartość wierzytelności zwiększających podstawę opodatkowania (jeżeli poz. 119 > 0) lub do poz. 126 Wartość wierzytelności zmniejszających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota zapłaconych wierzytelności z opcją Po roku podatkowym z załącznika CIT/WZ.

Do poz. 127 Wartość zobowiązań zmniejszających podstawę opodatkowania (jeżeli poz. 119 > 0) lub do poz. 129 Wartość zobowiązań zwiększających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota zapłaconych zobowiązań z opcją Po roku podatkowym z załącznika CIT/WZ.

Kwota zmniejszenia w poz. 127 nie może przekroczyć kwoty z poz. 119 pomniejszonej o sumę kwot z poz. 120 i 121.

Jeżeli Użytkownik w poz. 120 i/lub 127 wpisze kwotę większą niż w poz. 119, to program automatycznie koryguje kwotę w tych polach do wartości domyślnych.

Przykład- Poz. 119 Podstawa opodatkowania po odliczeniach na formularzu CIT-8: 5000.

- Na formularzu CIT/WZ Faktura sprzedaży 1 z kwotą: 1000, Faktura sprzedaży 2 z kwotą: 3000.

- Do poz. 120 Wartość wierzytelności zmniejszających podstawę opodatkowania automatycznie przeniesiona zostanie kwota w wysokości 4000 (suma kwot z Faktury sprzedaży 1 i Faktury sprzedaży 2),

- Użytkownik w poz. 120 wpisuję kwotę 6000 – wtedy program automatycznie ograniczy kwotę do 4000.

Jeżeli Użytkownik uzupełni pole 135 to wymagalne stanie się pole 134.

W poz. 141 Stawka podatku – art. 19 ustawy automatycznie zaznaczana jest stawka wskazana na formularzu okresu obrachunkowego, za który obliczana jest deklaracja CIT-8.

Jeżeli Użytkownik uzupełni pozycję 148 to wymagalne stanie się pole 147.

Sekcja G-H

Zawiera informacje o wysokości należnych zaliczek miesięcznych i kwartalnych.

Kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek na CIT-8) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał).

Jeżeli kwota należnej zaliczki/zapłaconej zaliczki w sekcji G zostanie zmodyfikowana to Użytkownik powinien zweryfikować poprawność kwoty podsumowania w poz. 226, 232, 238 oraz 244.

Sekcja I-K

Zawiera informacje o kwocie do zapłaty lub kwocie nadpłaty, innych zobowiązaniach podatkowych.

Do poz. 248 Suma wpłat dokonanych przez podatnika na formularzu deklaracji CIT-8 przenoszona jest suma kwot z poz. 232 i 238.

Kwotę w poz. 250 należy uzupełnić ręcznie. Kwota nie jest pobierana z załącznika CIT/BR.

Sekcja L-M

Zawiera informacje o okresach zawieszenia wykonywania działalności, dane osoby odpowiedzialnej za obliczenie podatku i datę wypełnienia zeznania.

Sekcja Załączniki

Zawiera listę załączników CIT-8/O, CIT/BR oraz CIT/WZ:

- CIT-8/O(17) – Informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku.

- CIT/BR(8) – Informacja o odliczeniach od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową.

- CIT/WZ(2) – Informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikających z transakcji handlowych.

Załącznik CIT-8/O

Informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku można dodać w sekcji Załączniki. Podatnicy podatku dochodowego od osób prawnych korzystających z ulg i odliczeń podatkowych, wypełniając swoje zeznanie roczne, muszą dodatkowo wypełnić załącznik CIT-8/O. Wszelkie odliczenia wskazane w załączniku CIT-8/O przenoszone się do zeznania rocznego podatnika.

Na załączniku CIT-8/O w sekcji B.2.1 Odliczenia od dochodu strat z lat ubiegłych, wartość w poszczególnych poz. Kwota straty odliczona w latach poprzednich ograniczana jest do wysokości kwot w odpowiadającym im poz. Kwota poniesionej straty.

Na załączniku CIT-8/O w sekcji B.2.2 Straty z zysków kapitałowych z lat ubiegłych i B.2.3 Straty z innych źródeł przychodów z lat ubiegłych:

• jeżeli w poz. Kwota straty odliczona w latach poprzednich kwota jest większa od zera to kwota w poz. Kwota straty do odliczenia w roku bieżącym nie powinna przekroczyć 50% kwoty w poz. Kwota poniesionej straty,

• jeżeli w poz. Kwota straty odliczona w latach poprzednich wynosi zero to kwota w poz. Kwota straty do odliczenia w roku bieżącym nie powinna przekroczyć kwoty w poz. Kwota poniesionej straty (nie więcej niż 5 000 000).Kwota w poz. 96 na formularzu załącznika CIT-8/O ograniczana jest do wysokości sumy kwot z poz. 94 i 95 Dochód po doliczeniu z deklaracji CIT-8 pomniejszonej o sumę kwot z poz. 74 i 75 Razem dochody wolne z załącznika CIT-8/O.

Kwota w poz. 117 Do odliczenia na formularzu załącznika CIT-8/O ograniczana jest do wysokości kwoty z poz. 94 Dochód po doliczeniu z deklaracji CIT-8 pomniejszonej o kwotę z poz. 74 Razem dochody wolne z załącznika CIT-8/O.

Kwota w poz. 138 Do odliczenia na formularzu załącznika CIT-8/O ograniczana jest do wysokości kwoty z poz. 95 Dochód po doliczeniu z deklaracji CIT-8 pomniejszonej o kwotę z poz. 75 Razem dochody wolne z załącznika CIT-8/O.

Kwota wykazana w poz. 96 Do odliczenia na formularzu załącznika CIT-8/O w pierwszej kolejności odlicza stratę w poz. 157 (do wysokości kwoty w poz. 95 z deklaracji CIT-8), a następnie w poz. 156 (do wysokości kwoty w poz. 94 z deklaracji CIT-8).

UwagaUżytkownik powinien zweryfikować poprawność wprowadzonych przez siebie kwot w sekcji B.2 Odliczenia od dochodu na załączniku CIT-8/O.Załącznik CIT-BR

Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Wybór w poz. 8 Podatnik posiadał w roku podatkowym status centrum badawczo-rozwojowego na formularzu załącznika CIT-BR(8) opcji tak lub uzupełnienie przynajmniej jednej z poz. 52-58 umożliwia uzupełnienie kwot w sekcji B.2 Dodatkowe odliczenia przysługujące podatnikowi lub wspólnikowi spółki posiadającej status centrum badawczo-rozwojowego.

Kwoty w poz. 32 i 33 są do ręcznego uzupełnienia. Kwota odliczenia w poz. 32 nie może przekroczyć 50% kwoty wykazanej w pozycji 31. Kwota odliczenia w poz. 33 nie może przekroczyć 50% sumy kosztów z poz. 13, 15, 17, 19, 21, 23, 27 i 29.

Do poz. 117 Odliczenia zmniejszające podstawę opodatkowania z tytułu kosztów poniesionych na B+R na formularzu deklaracji CIT-8 przenoszona jest wartość z poz. 42 załącznika CIT/BR Kwota kosztów kwalifikowanych do odliczenia. Wartość w poz. 42 na załączniku CIT/BR ograniczana jest do wysokości kwoty z poz. 117 w CIT-8.

Załącznik CIT/WZ

W przypadku deklaracji CIT-8(30) załącznik CIT/WZ(2) jest dodawany automatycznie i nie podlega modyfikacji.

Na załączniku CIT/WZ uwzględniane są następujące dokumenty:

- Faktury sprzedaży,

- Faktury VAT marża,

- Rachunki,

- Rejestr VAT sprzedaży,

- Faktury zakupu,

- Rejestr VAT zakupu

Zarówno w przypadku korekty wierzytelności jak również zobowiązań w przypadku korekt dokumentów na minus aby poprawnie w uldze na złe długi uwzględnić różnicę pomiędzy dokumentem pierwotnym i korektą należy rozliczyć całkowicie korektę oraz częściowo (na kwotę korekty) fakturę pierwotną.

W polu 14 Niezapłacone wierzytelności widnieje suma kwot dokumentów zmniejszających podstawę opodatkowania/ zwiększających stratę.

W polu 21 Zapłacone wierzytelności widnieje suma kwot dokumentów zwiększających podstawę opodatkowania/ zmniejszających stratę, wyliczona na podstawie dokumentów z opcją Po roku podatkowym. Dokumenty z opcją W trakcie roku podatkowego nie podlegają sumowaniu zgodnie z wzorem CIT/WZ.

W polu 30 Niezapłacone zobowiązania widnieje suma kwot dokumentów zwiększających podstawę opodatkowania/ zmniejszających stratę.

W polu 39 Zapłacone zobowiązania widnieje suma kwot dokumentów zmniejszających podstawę opodatkowania/ zwiększających stratę, wyliczona na podstawie dokumentów z opcją Po roku podatkowym. Dokumenty z opcją W trakcie roku podatkowego nie podlegają sumowaniu zgodnie z wzorem CIT/WZ.Deklaracja roczna CIT-8 wersja 30:

- Posiada możliwość wydrukowania deklaracji CIT-8 wraz z uzupełnionymi załącznikami z poziomu formularza deklaracji.

- Posiada załącznik CIT-8/O (dostępny na formularzu deklaracji rocznej CIT-8 w sekcji Załączniki). Informacja o liczbie załączników CIT/O wykazywana jest w polu 37.

- Posiada załącznik CIT/BR (dostępny na formularzu deklaracji rocznej CIT-8 w sekcji Załączniki). Informacja o liczbie załączników CIT/BR wykazywana jest w polu 38.

- Posiada załącznik CIT/WZ (dostępny na formularzu deklaracji rocznej CIT-8 w sekcji Załączniki). Informacja o liczbie załączników CIT/WZ wykazywana jest w polu 47.

- Złożenie/ korekta deklaracji. Jest możliwość zapisania zarówno deklaracji, jak i korekt do niej.

Korektę deklaracji CIT-8 Użytkownik może dodać, jeżeli jest już obliczona deklaracja za ten sam rok. Aby dodać korektę należy w menu Księgowość/Deklaracje CIT-8 wybrać Dodaj deklarację CIT-8, wskazać właściwy okres obrachunkowy.

Płatności

Płatności dla deklaracji mają odpowiednio numery zaczynające się od „CIT-8”. Na formularzu takiej płatności, jako podmiot przenoszony jest wybrany na dokumencie Urząd Skarbowy. Na płatności dla deklaracji CIT-8 do pola Rachunek bankowy podmiotu podstawiany jest także Indywidualny Rachunek Podatkowy uzupełniony na indywidualnej karcie właściciela (szczegółowe informacje: Indywidualny Rachunek Podatkowy) oraz zgodny ze standardem opis, którego nie można edytować.

Kwota na formularzu płatności dla deklaracji korygującej jest równa różnicy kwoty z deklaracji korygowanej i kwoty z poprzedniej deklaracji.

Eksport deklaracji rocznej CIT-8 do systemu e-Deklaracje

Eksport deklaracji rocznej CIT-8 wraz z załącznikami: CIT/O, CIT/BR oraz CIT/WZ do systemu e-Deklaracje. Użytkownik w celu wysłania deklaracji do systemu e-Deklaracje powinien posiadać podpis kwalifikowany.

Księgowanie deklaracji CIT-8

W przypadku księgowości kontowej na liście deklaracji CIT-8 w menu kontekstowym dostępna jest opcja Księguj służąca do zaksięgowania kwoty do zapłaty/kwoty do zwrotu z deklaracji CIT-8, za pomocą schematu księgowego. W menu Księgowość – Plan kont – Schematy księgowe nie został przygotowany domyślny schemat księgowy, który umożliwia księgowanie deklaracji CIT-8. Należy utworzyć własny schemat księgowy do księgowania deklaracji CIT-8 (Dowiedz się więcej: Jak utworzyć schemat księgowy?) lub zmodyfikować istniejący schemat księgowy o typie 'Zaliczka na CIT-8′.

Zobacz także:

Jak wyliczyć zaliczkę na CIT-8?

Przygotowanie danych do zaliczki na CIT-8Czy ten artykuł był pomocny?

( 1 )( 0 )