Od 01.01.2022 płatnik na wniosek podatnika nie pobiera zaliczki podatku od przychodów z niektórych umów cywilnoprawnych do kwoty 30 000 zł. Od 01.01.2023 katalog osób, które będą mogły złożyć taki wniosek zostanie poszerzony o podatników otrzymujących przychody ze stosunku służbowego, stosunku pracy, z pracy nakładczej lub ze spółdzielczego stosunku pracy, z zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez zakłady pracy oraz wypłat z tytułu dniówek obrachunkowych, udziału w dochodzie podzielnym spółdzielni, a także uzyskiwanych od spółdzielni przez te osoby zasiłków pieniężnych z ubezpieczenia społecznego.

Podatnik będzie mógł złożyć taki wniosek, jeżeli będzie przewidywał, że uzyskane przez niego dochody podlegające opodatkowaniu na skali podatkowej nie przekroczą w roku podatkowym kwoty 30 000 zł (czyli kwoty wolnej od podatku). W przypadku uzyskania przez podatnika, który złożył taki wniosek dochodów podlegających opodatkowaniu (tj. przekraczających 30 000 zł) płatnik będzie obliczał zaliczki nie stosując już jej pomniejszania o 1/12 kwoty zmniejszającej podatek.

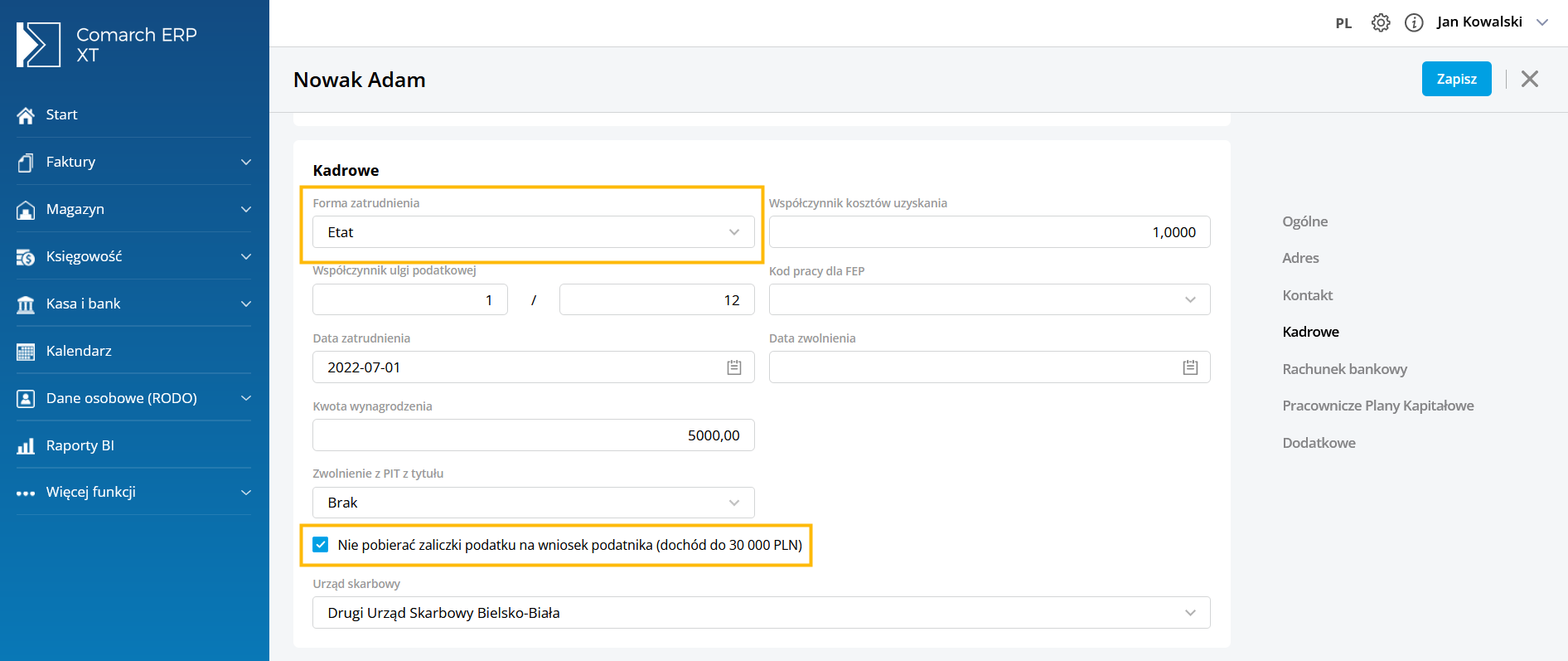

Na karcie pracownika (który ma wybraną Formę zatrudnienia Etat) wyświetlanej z datą od 01.01.2023 r. dostępny jest parametr „Nie pobierać zaliczki podatku na wniosek podatnika (dochód do 30 000 PLN)”.

Przy naliczaniu wynagrodzenia dla pracownika etatowego z datą wypłaty po 01.01.2023 r., jeśli suma dochodów jest niższa niż 30 000 zł i zaznaczony jest parametr „Nie pobierać zaliczki podatku na wniosek podatnika (dochód do 30 000 PLN)”, nie będzie pobierana zaliczka podatku. Na formularzu w polu Kwota zapłaty do US będzie 0. Po przekroczenia limitu 30 000 zł zaliczka będzie pobierana i jednocześnie kwota podatku nie będzie obniżana o kwotę ulgi podatkowej (dotyczy wynagrodzeń zarówno o typie ‘Etat jak i ‘Inne’).

Kolejną zmianą jaką wprowadził Polski Ład dla wynagrodzeń naliczanych od 01.01.2023 jest możliwość wskazania przez podatnika maksymalnie trzech płatników, którzy będą mogli stosować kwotę zmniejszającą podatek.

Na formularzu pracownika wyświetlanym z datą od 01.01.2023 r. w polu Współczynnik ulgi podatkowej będzie możliwość wpisania ułamkowej wartości, tak, aby możliwe było wykazanie ulgi w wysokości 1/12, 1/24 oraz 1/36 rocznej wartości ulgi podatkowej. Domyślnie w polu Współczynnik ulgi podatkowej podstawiana jest wartość 1/12.

Od 01.01.2023 r. wprowadzona zostanie zmiana umożliwiająca odliczanie ulgi podatkowej również w przypadku wynagrodzeń o typie „Inne”. Oznacza to, że wyliczając wynagrodzenie o typie „Inne” z datą wypłaty po 01.01.2023 r. kwota podatku będzie obniżona o miesięczną wartość ulgi podatkowej (roczną kwotę ulgi podatkowej pomnożoną o współczynnik ulgi podatkowej). Polski Ład wprowadził ponadto zmiany w przypadku naliczania pracownikowi wynagrodzenia o typie Etat z datą wypłaty późniejszą niż data zwolnienia. Dla takich wypłat nie będzie odliczana ulga podatkowa, nie będzie stosowane zwolnienie z PIT (dotyczy zwolnienia dla osób wychowujących co najmniej 4 dzieci, osób powracających z zagranicy oraz osób powyżej 60/65 lat niepobierających emerytury) oraz, w przypadku pracowników etatowych, nie będzie można skorzystać z podwyższonych kosztów uzyskania przychodów. Zobacz także: Polski Ład 2.0 – zmiany w naliczaniu wynagrodzeń od 1 lipca 2022 r.