Od 01.01.2023 r. podatnik nie będzie mógł sam decydować, czy najem prywatny będzie mógł być rozliczany według zasad ogólnych czy na zasadach ryczałtu od przychodów ewidencjonowanych. Obowiązkowe będzie rozliczanie najmu prywatnego ryczałtem od przychodów ewidencjonowanych.

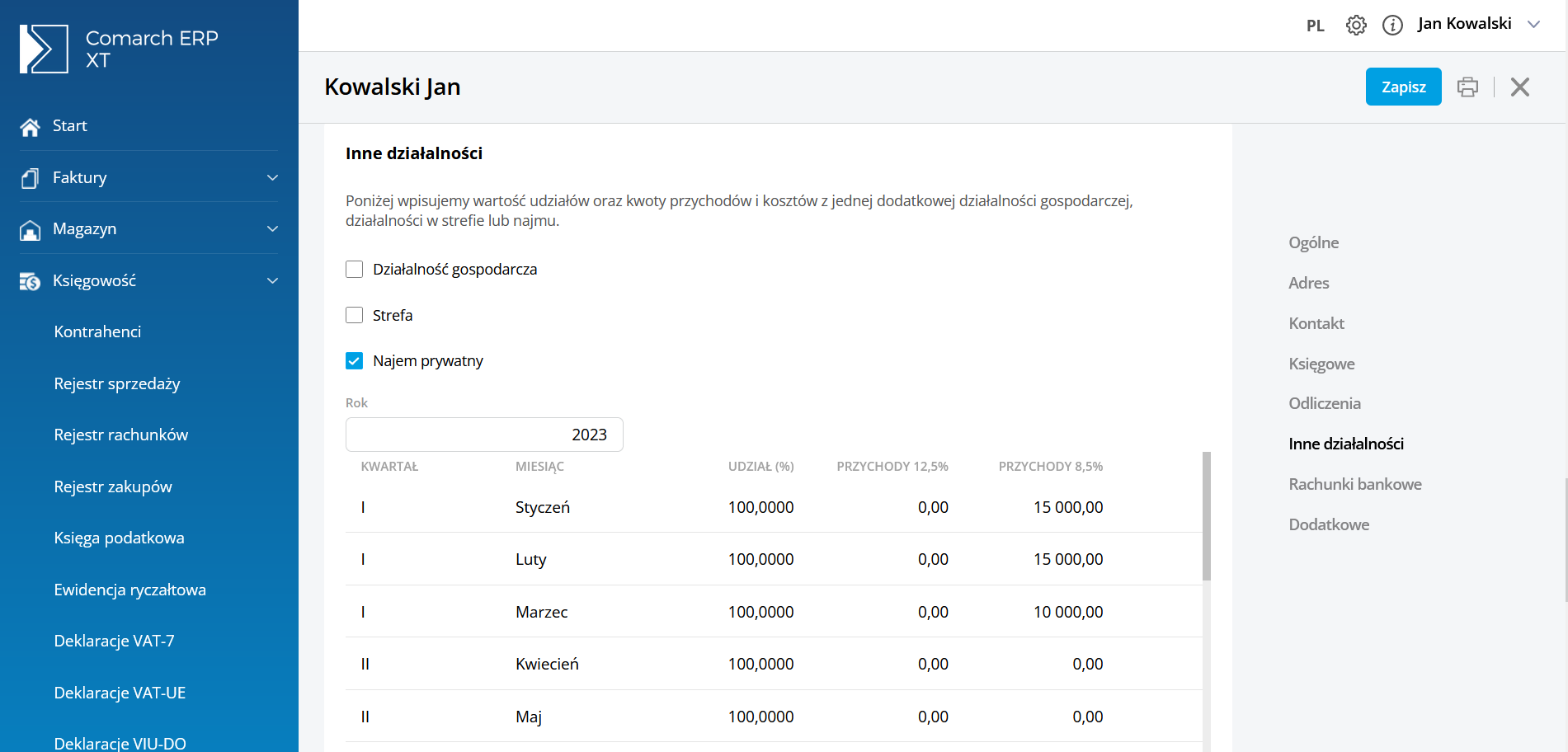

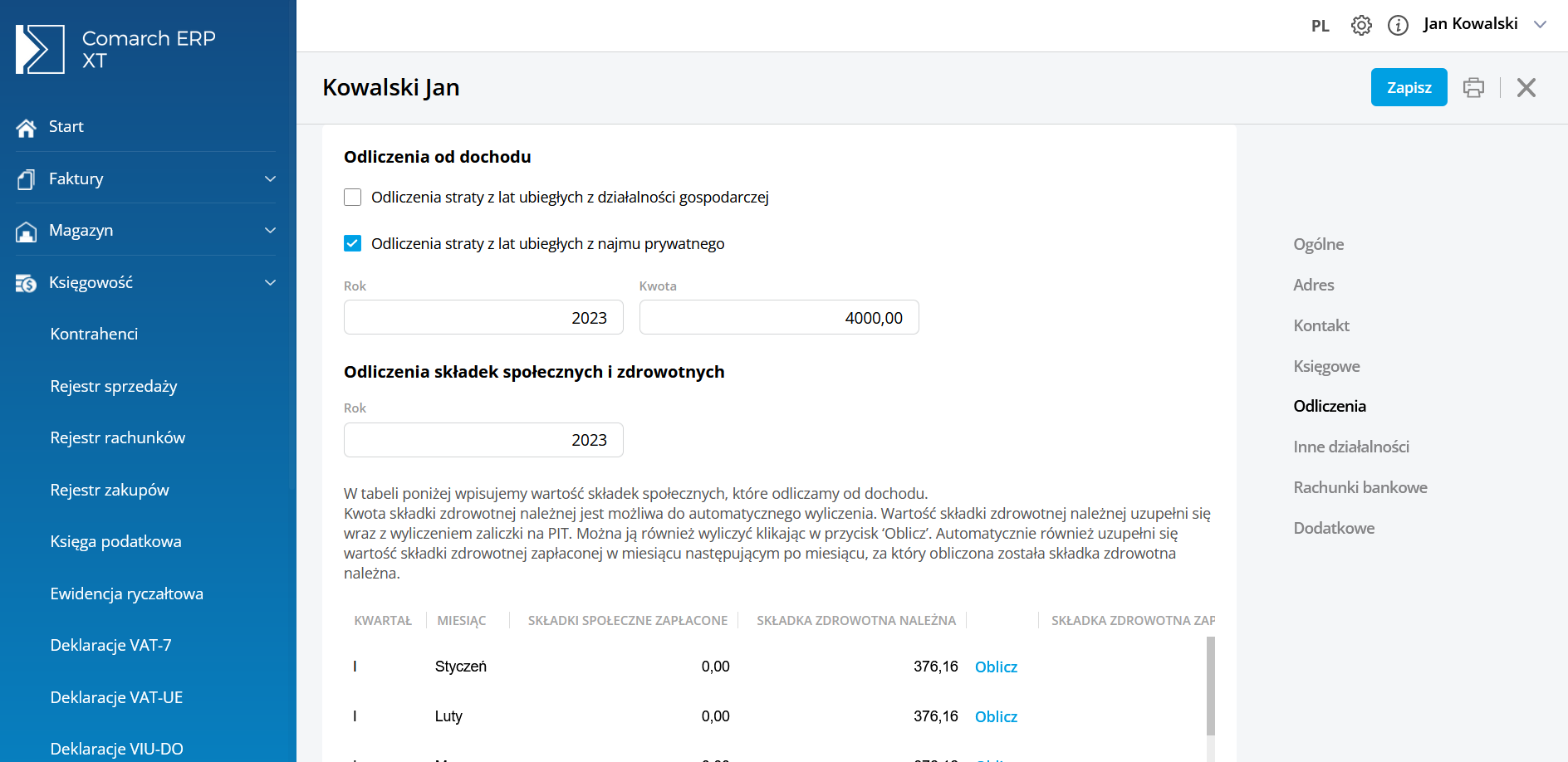

Jeśli Użytkownik ma ustawiony w konfiguracji rodzaj działalności ‘najem’ przy naliczaniu zaliczki na PIT-36/PIT-36L będzie wyświetlany komunikat: „Rodzaj działalności ustawiony jest jako najem natomiast rodzaj księgowości jako księga podatkowa/księga handlowa (w zależności od ustawień w konfiguracji). Od 01.01.2023 najem prywatny powinien być rozliczany na zasadach ryczałtu od przychodów ewidencjonowanych. Jeżeli jest to najem prywatny proszę zmienić rodzaj księgowości na ewidencję ryczałtową. Jeżeli jest to najem w ramach działalności gospodarczej proszę zmienić na działalność gospodarcza”. Na karcie właściciela w sekcji Inne działalności po zaznaczeniu parametru „Najem prywatny” jest możliwość uzupełnienia kwot przychodów według stawki 8,5% oraz 12,5%. W sekcji Odliczenia jest możliwość zaznaczenia parametru „Odliczenie straty z lat ubiegłych z najmu prywatnego”. Wartość wpisanej straty z najmu przeniesie się na zaliczkę na PIT-28. Natomiast kwoty składek społecznych, składek zdrowotnych oraz odliczenia straty z lat ubiegłych z działalności gospodarczej nie będą przenoszone na zaliczkę na PIT-28 – tak jak do tej pory będą odliczane na zaliczkach na PIT-36/PIT-36L.

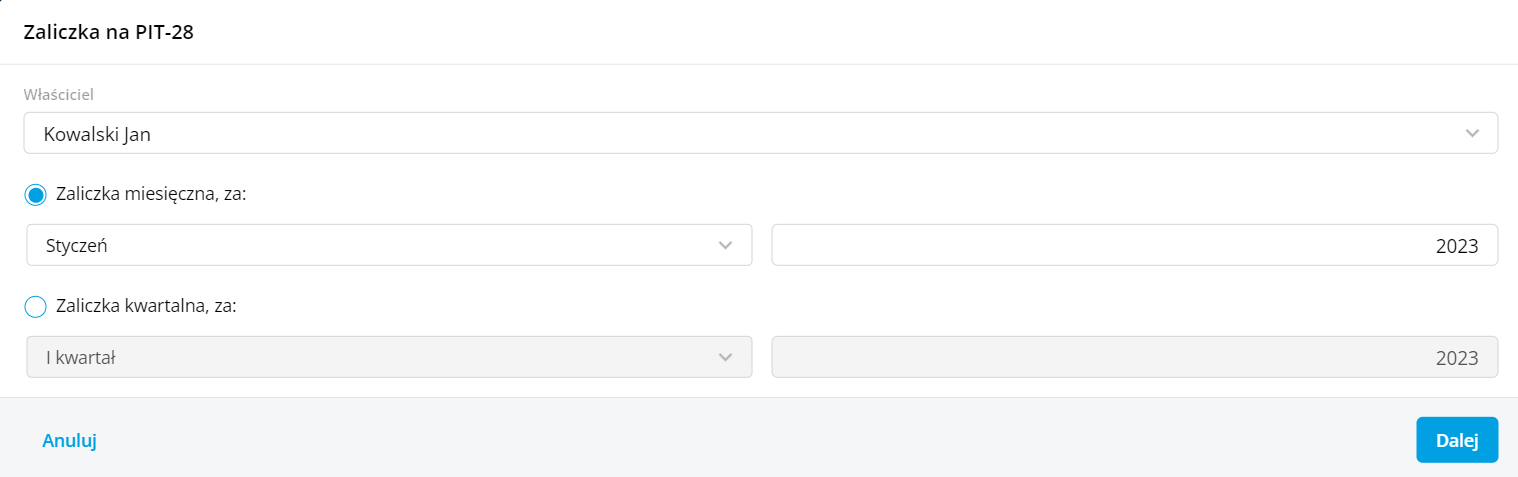

Użytkownicy, który jako rodzaj księgowości mają wybraną Księgę podatkową lub Księgę handlową mają możliwość naliczenia zaliczek na PIT-28 za okres od stycznia/I kwartału 2023. Na zaliczce tej będą wykazywane jedynie przychody z tytułu najmu prywatnego uzupełnione na karcie właściciela. Podczas tworzenia zaliczki na PIT-28 domyślnie podstawiany będzie tryb wyliczania zaliczki taki, jaki jest ustawiony w przypadku zaliczek na PIT-36/PIT-36L. Oznacza to, że jeżeli podatnik rozlicza PIT-36 kwartalnie to dodając zaliczkę na PIT-28 podpowie mu się zaliczka kwartalna. Istnieje jednak możliwość zmiany trybu wyliczenia na miesięczną. Dotyczy to także zaliczek miesięcznych i zmiany na rozliczenie PIT-28 kwartalnie.

Czy ten artykuł był pomocny?