W określonych przypadkach podatnicy od 01.01.2025 r. mogą skorzystać z kasowej metody wyliczenia PIT, dla której przychód powstaje w momencie otrzymania zapłaty (nawet częściowej) za sprzedany towar lub usługę, gdy nabywcą jest inny przedsiębiorca i transakcja została udokumentowana fakturą/-ami.

Aby podatnik mógł ubiegać się o możliwość rozliczania PIT tym sposobem, musi prowadzić działalność gospodarczą samodzielnie (wykluczone są przykładowo spółki cywilne czy spółki jawne), przychód z tej działalności w poprzednim roku podatkowym nie mógł przekroczyć 1 000 000 PLN oraz prowadzić podatkową księgę przychodów i rozchodów lub ewidencję ryczałtową. Dodatkowo, musi złożyć oświadczenie o wyborze tej metody rozliczania PIT do odpowiedniego urzędu skarbowego, i po otrzymaniu pozytywnej decyzji stosować metodę kasową przez cały rok podatkowy.

Kasowa metoda naliczenia przychodu nie obejmuje transakcji z osobami fizycznymi, podmiotami powiązanymi lub podmiotami z kraju stosującego szkodliwą konkurencję podatkową. Ponadto, jeżeli od daty wystawienia faktury minęły 2 lata lub podmiot likwiduje działalność gospodarczą, niezapłacone jeszcze faktury muszą zostać uwzględnione w przychodzie.

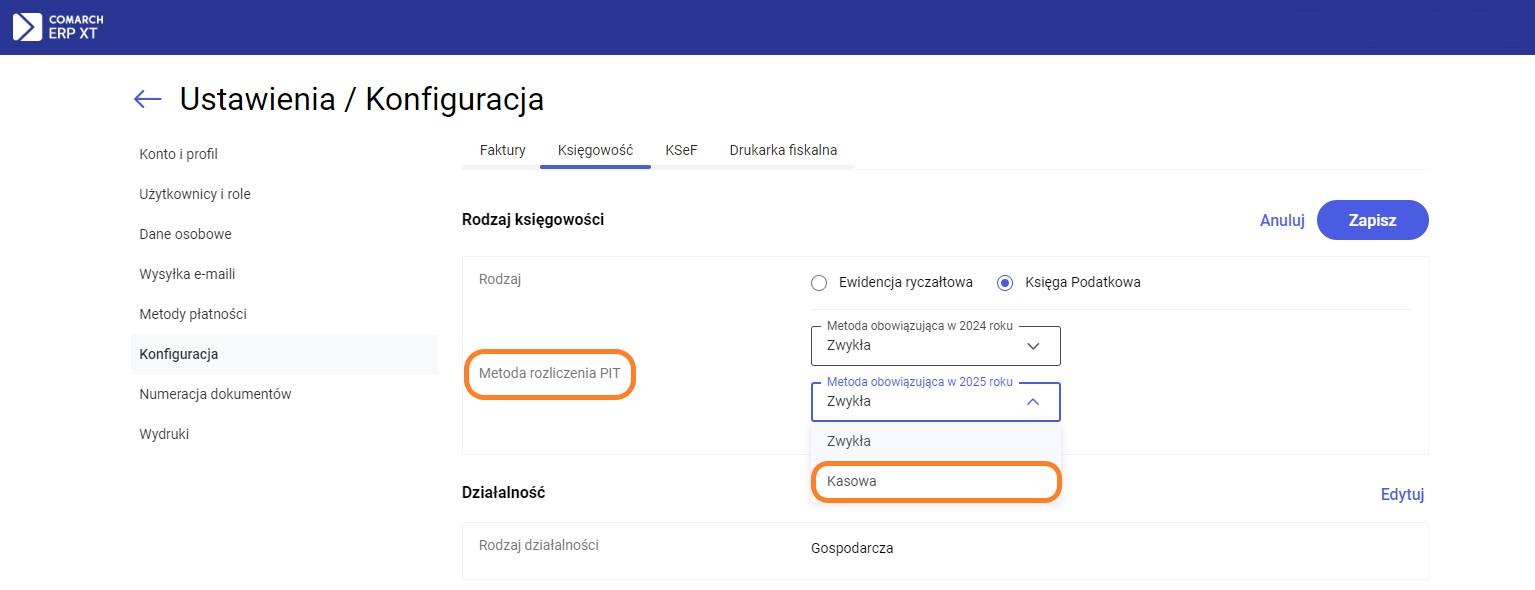

Przedsiębiorcy, którym przysługuje wyliczenie PIT metodą kasową, mogą prowadzić rozliczenie w programie Comarch ERP XT, po uprzednim oznaczeniu tego w Konfiguracji. W Konfiguracja/ Konfiguracja/ zakładka Księgowość w sekcji Metoda rozliczenia PIT należy wskazać metodę kasową od wybranego roku, w którym dla podmiotu zaczęła obowiązywać.

Zobacz także:

Jak działa wystawianie dokumentów handlowych przez podatnika stosującego kasowy PIT?

Jak działa księgowanie dokumentów przez podatnika stosującego kasowy PIT?

Ewidencja faktur rozliczanych metodą kasową