W artykule opisaliśmy możliwość obliczenia wynagrodzenia swoich pracowników. Funkcja ta jest dostępna, gdy mamy wykupiony pakiet „Księgowość„. W celu naliczenia wynagrodzenia:

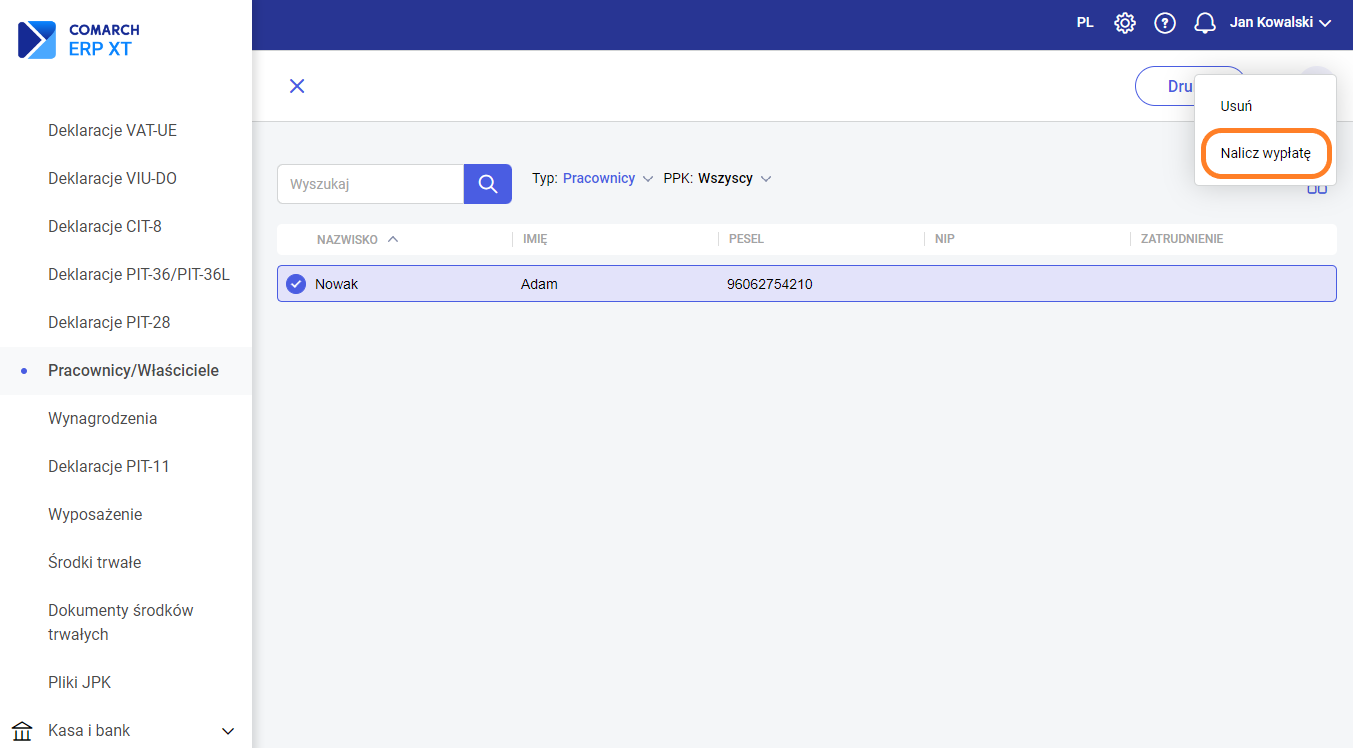

Krok pierwszy – wybieramy Księgowość >>> Pracownicy/Właściciele i zaznaczamy kartę pracownika, dla którego chcemy naliczyć wypłatę. Następnie z menu kontekstowego wybieramy opcję „Nalicz wypłatę”.

Krok drugi – pojawi się okno ze szczegółami wynagrodzenia. W razie konieczności należy nanieść odpowiednie zmiany. Następnie zapisujemy zmiany.

Ważne! Zapis dotyczący naliczonego wynagrodzenia pojawi się w Księgowość >>> Wynagrodzenia a w Kasa i Bank >>> Płatności pojawi się płatność powiązana z tym wynagrodzeniem.

Zgodnie z ustawą z dnia 29 listopada 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zmianie ustawy – Ordynacja podatkowa oraz niektórych innych ustaw, wprowadza się zmianę zasad naliczania kwoty zmniejszającej podatek w zależności od wysokości dochodów podatnika. Zmiana w liczeniu ulgi podatkowej będzie dotyczyła wynagrodzeń liczonych od stycznia 2017 roku. W liczeniu przyjęto zasadę degresywnej kwoty zmniejszającej podatek, czyli malejącej wraz ze wzrostem dochodów podatnika. Jeżeli dochód liczony od początku roku przekroczy pierwszy próg podatkowy 85528,00 zł, podatnik nie będzie miał możliwości naliczenia kwoty wolnej od podatku w kolejnym miesiącu po przekroczeniu.

Ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, obowiązująca od 1 sierpnia 2019 r., zwalnia przychody podatnika, który nie ukończył 26 roku życia, z podatku dochodowego, jeżeli nie przekroczą one kwoty 85 528 zł.

Zobacz także:

Polski Ład 2.0 – zmiany w naliczaniu wynagrodzeń od 1 stycznia 2023 r.

Polski Ład 2.0 – zmiany w naliczaniu wynagrodzeń od 1 lipca 2022 r.

Polski Ład – zmiany w naliczaniu wynagrodzeń

Jak wyliczyć wynagrodzenie uwzględniające ulgę w PIT dla osób poniżej 26 roku życia?