W artykule opisaliśmy możliwość wyliczenia wynagrodzenia dla pracowników uwzględniając ulgę w PIT dla osób poniżej 26 roku życia. Funkcja ta jest dostępna, gdy mamy wykupiony pakiet „Księgowość”.

Ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, obowiązująca od 1 sierpnia 2019 r., zwalnia przychody podatnika, który nie ukończył 26 roku życia, z podatku dochodowego, jeżeli nie przekroczą one kwoty 85 528 zł.

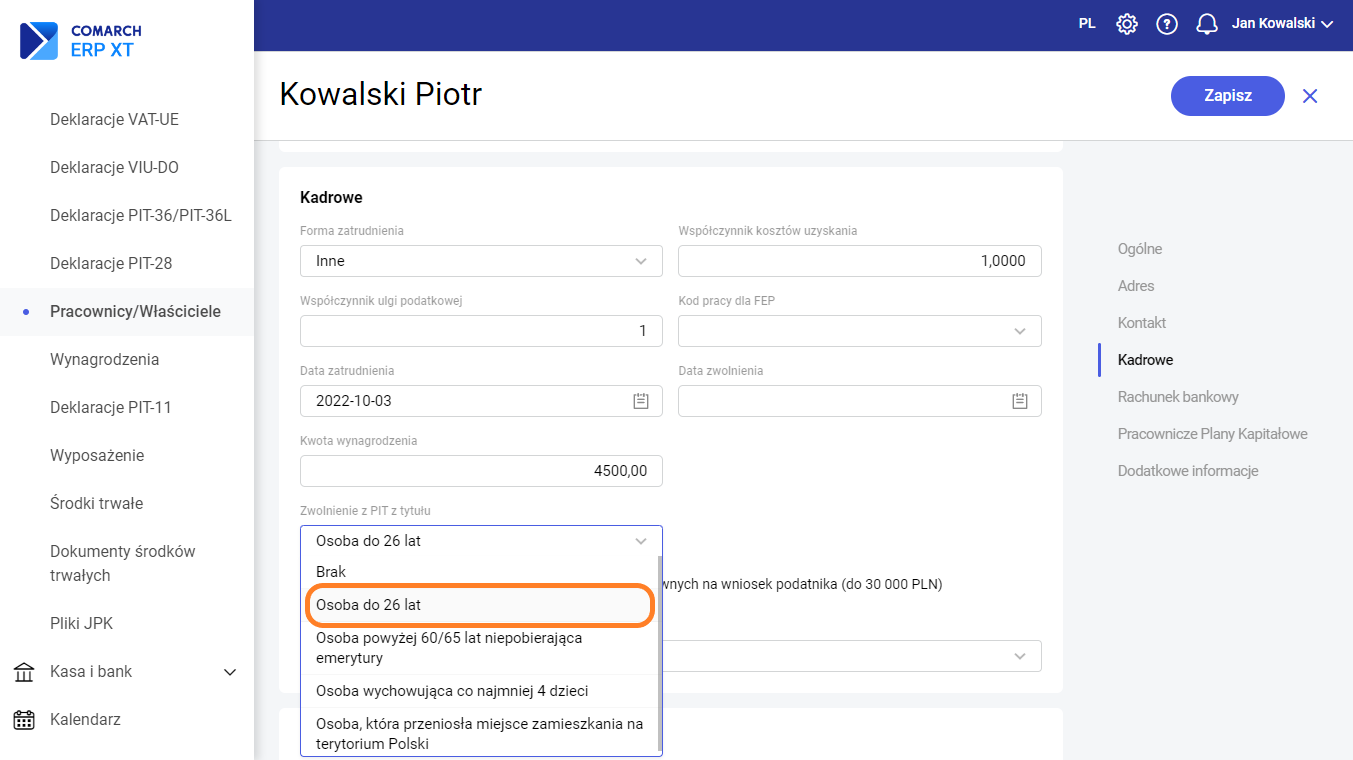

Na formularzu pracownika w sekcji Kadrowe dodano nowe pole ‘Zwolnienie z PIT z tytułu’ z rozwijalną listą możliwych do wybrania przyczyn zwolnienia z podatku. Z poziomu listy dostępna do wyboru jest opcja ‘Osoba do 26 lat. W przypadku dodawania pracownika, gdy zostanie uzupełniona data urodzenia, która wskazuje, że pracownik ma do 26 lat opcja ustawi się automatycznie. Zwolnienie będzie stosowane do dnia, w którym pracownik ukończy 26 lat lub momentu przekroczenia limitu przychodów zwolnionych.

Uwaga! W przypadku gdy na karcie pracownika pole ‘Data urodzenia’ będzie nieuzupełnione i zaznaczony zostanie parametr ‘Zwolnienie z PIT dla młodych’ przy próbie zapisania formularza pokaże się komunikat ‘Popraw błędy na formularzu’ oraz pole Data urodzenia zostanie obramowane na czerwono jako wartość wymagana.

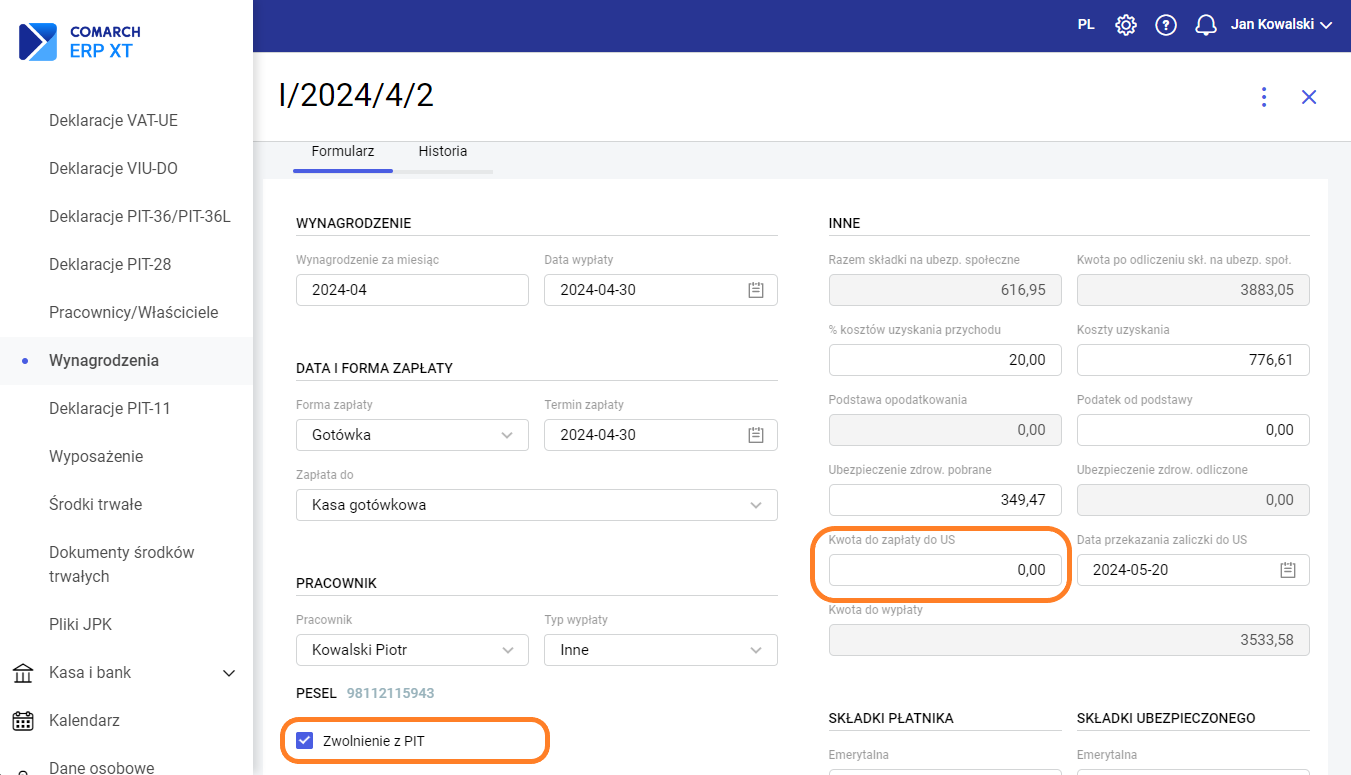

W momencie kiedy naliczamy wynagrodzenie uwzględniając ulgę w PIT dla osób poniżej 26 roku życia na formularzu wynagrodzenia w polu ‘Kwota do zapłaty do US’ wartość nie zostanie wyliczona.

W sytuacji kiedy na pracowniku będzie ustawione zwolnienie z PIT wynagrodzenia będą liczone z uwzględnieniem ulgi do momentu kiedy pracownik skończy 26 lat bądź przekroczy limit przychodów, który wynosi 85 528 zł.

Zobacz także:

Polski Ład – zmiany w naliczaniu wynagrodzeń