W tym artykule opisaliśmy możliwość wyliczenia deklaracji rocznej PIT-36L. Funkcja jest dostępna dla pakietu z Księgą Podatkową/Księga Handlową.

Deklaracja roczna PIT-36L obliczana jest na podstawie zapisów Księgi podatkowej/zapisów księgowych oraz danych wprowadzonych na indywidualnej karcie właściciela, skąd pobierane są kwoty odliczeń od dochodu i podatku oraz informacje o wartości udziałów, kwot przychodów i kosztów uzyskanych z dodatkowej działalności gospodarczej.

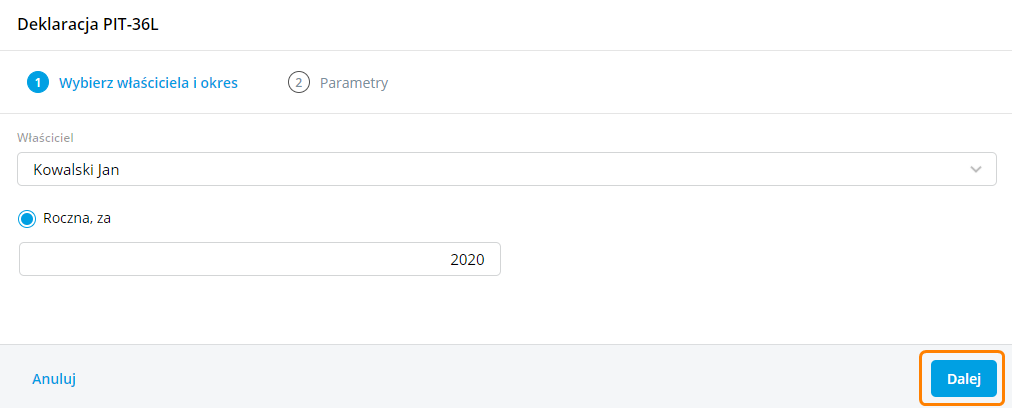

Deklaracja roczna PIT-36L jest dostępna z poziomu Księgowość/Deklaracje PIT-36/PIT-36L po wybraniu opcji Dodaj deklarację PIT-36L.

Na kreatorze deklaracji w etapie 1 po wybraniu właściciela należy kliknąć przycisk Dalej.

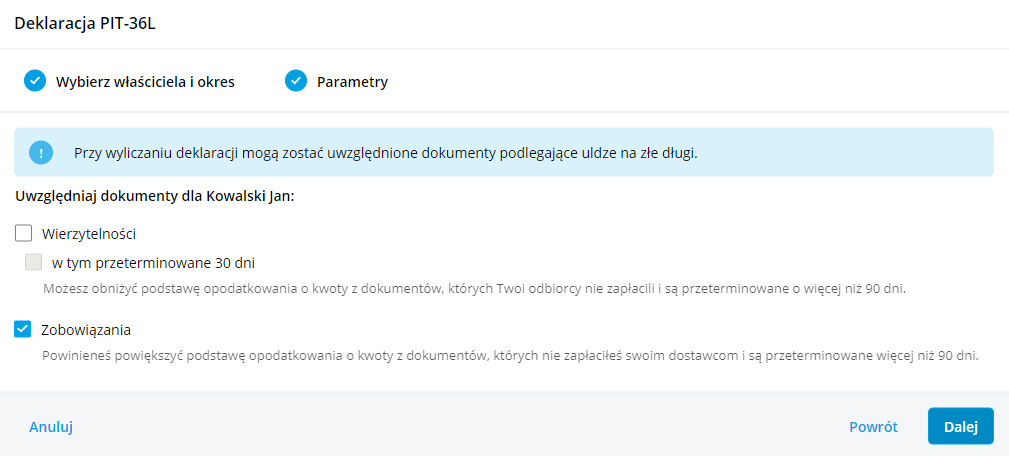

Podczas wyliczania deklaracji PIT-36L na kreatorze została dodana możliwość uwzględnienia dokumentów do ulgi na złe długi. Domyślnie zaznaczona będzie opcja Zobowiązania.

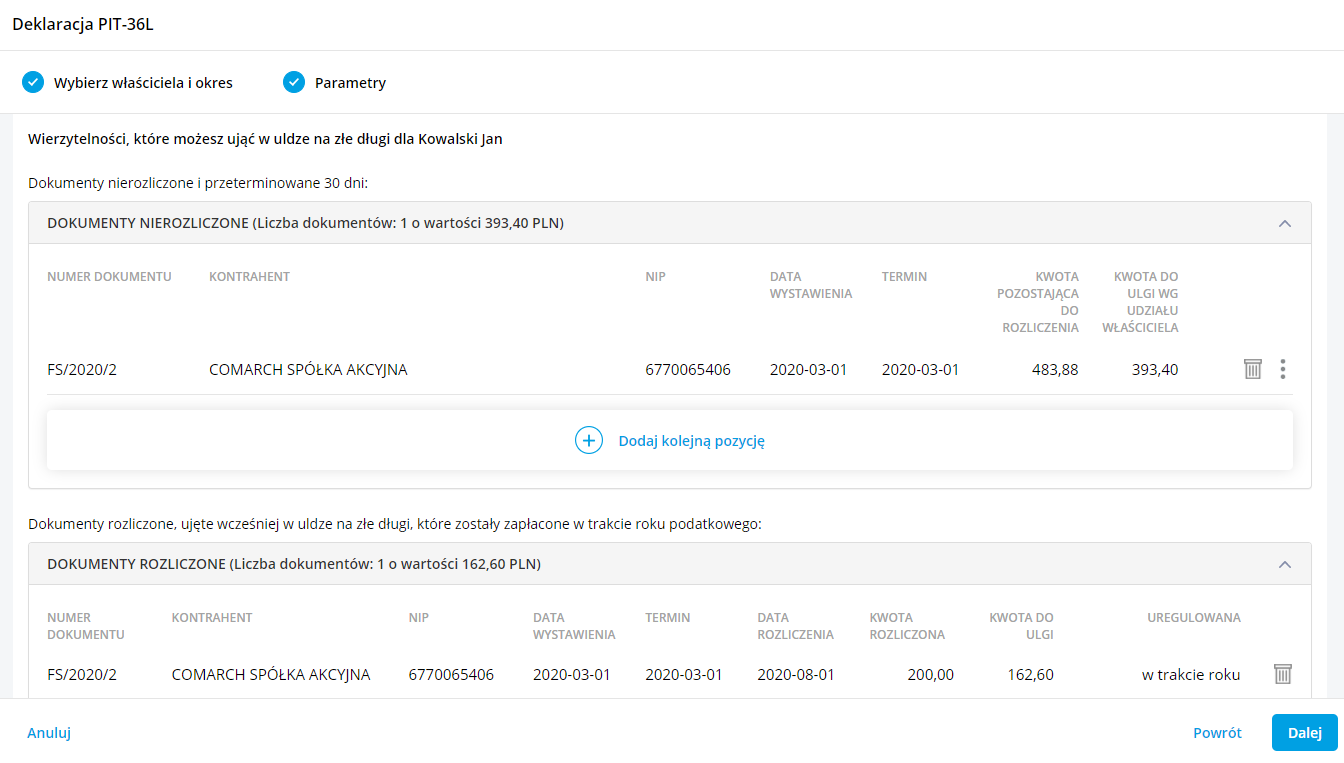

W kolejnym etapie wyświetli się lista dokumentów wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi:

Na liście dokumentów zakwalifikowanych do ulgi na złe długi są wykazywane pozycje:

- wystawione na kontrahenta będącego podmiotem gospodarczym,

- z datą wystawienia po 31 grudnia 2017 r. oraz maksymalnie dwa lata wstecz od roku, za który robi się korektę,

- z terminem płatności po 31 grudnia 2019 r.,

- obejmujące transakcje o statusie Krajowy,

- dla których od terminu płatności zobowiązania/wierzytelności minęło 90 dni licząc od pierwszego dnia następującego po określonym na fakturze (rachunku) lub w umowie terminu. W przypadku, gdy termin płatności przypada na dzień ustawowo wolny od pracy lub na sobotę, to przy kwalifikowaniu dokumentu do korekty w podatku dochodowym brany jest pod uwagę pierwszy dzień roboczy przypadający po dniu wolnym,

- do sekcji Niezapłacone zobowiązania i Niezapłacone wierzytelności kwalifikowane są niezapłacone wierzytelności i zobowiązania skorygowane na zaliczkach PIT-36L oraz dokumenty nieskorygowane na zaliczkach,

- do sekcji Zapłacone zobowiązania i Zapłacone wierzytelności kwalifikowane są wierzytelności i zobowiązania skorygowane na zaliczkach PIT-36L jako niezapłacone, a następnie zapłacone i wykazane na zaliczkach w tym samym roku jako korekta powrotna.

Lista dokumentów zawiera następujące kolumny:

- Numer dokumentu – numer dokumentu źródłowego.

- Kontrahent – nazwa kontrahenta wybranego na dokumencie źródłowym.

- NIP – wyświetlany jest NIP uzupełniony na dokumencie źródłowym.

- Data wystawienia – data wystawienia z dokumentu źródłowego.

- Termin– termin płatności z płatności do dokumentu źródłowego. Jeżeli dokument posiada kilka płatności to każda z nich będzie wykazana osobno ze swoim terminem płatności.

- Kwota dokumentu pozostająca do rozliczenia – kwota płatności z dokumentu źródłowego

- Kwota do ulgi wg udziału właściciela – kwota do ulgi przemnożona przez udział właściciela na dzień księgowania dokumentu. Zmiana kwoty jest możliwa do wysokości kwoty dokumentu.

- Data rozliczenia – kolumna dla zapłaconych zobowiązań/ wierzytelności

- Kwota rozliczona – uregulowana kwota brutto dokumentu do korekty powrotnej. Kolumna dla zapłaconych zobowiązań/ wierzytelności

- Kwota do ulgi – uregulowana kwota netto dokumentu do korekty powrotnej. Kolumna dla zapłaconych zobowiązań/ wierzytelności

- Uregulowana – kolumna dla zapłaconych wierzytelności/ zobowiązań. Przyjmuje wartości: W trakcie roku lub Po roku. W przypadku dokumentów automatycznie uwzględnionych do ulgi na złe długi w zakładce Rozliczone, ustawiana jest opcja: W trakcie roku.

Istnieje możliwość dodania pozycji ręcznie przez Użytkownika. W sekcji Niezapłacone wierzytelności/zobowiązania oraz Zapłacone wierzytelności/zobowiązania jest dostępna opcja ‘Dodaj kolejną pozycję’. Nie ma możliwości dodania pozycji bez uzupełnionego numeru dokumentu. Data wybrana w kolumnie Termin nie może być wcześniejsza niż data wystawienia. W kolumnie Kwota do ulgi należy uzupełnić kwotę podlegającą korekcie. W przypadku zapłaconych zobowiązań i wierzytelności istnieje możliwość wskazania daty zapłaty (nie może być wcześniejsza niż termin płatności) oraz określenia kiedy dokument został uregulowany (w trakcie roku czy po roku podatkowym).

W przypadku gdy na dokumencie handlowym/księgowym zakwalifikowanym do ulgi na złe długi nie został uzupełniony kontrahent to należy usunąć taką pozycję i dodać ponownie ręcznie.

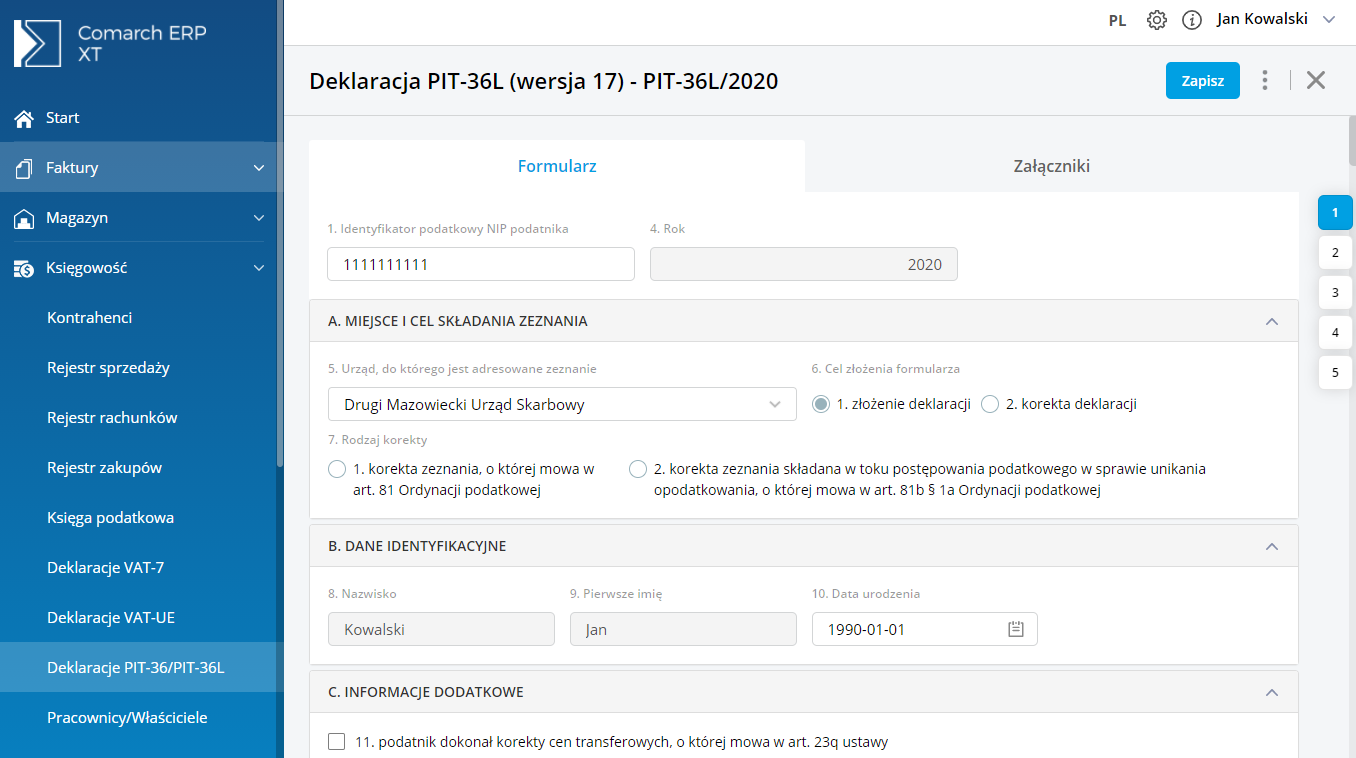

Po przejściu przez kreator otworzy się formularz deklaracji rocznej PIT-36L.

Deklarację roczną PIT-36L można również obliczyć po zaznaczeniu właściciela w Księgowość/Pracownicy/Właściciele w menu kontekstowym znajduje się opcja Dodaj deklarację roczną PIT-36L.

Formularz deklaracji składa się z 2 zakładek

Zakładka 1 – [Sekcja A-S]

Sekcja A-C zawiera następujące informacje:

Rok, za który deklaracja ma być obliczona.

Właściciel – podatnik, dla którego będzie obliczana deklaracja. Podatnika wskazujemy na oknie przy dodawaniu deklaracji poprzez wybór z listy właścicieli.

Cel złożenia formularza – złożenie zeznania lub korekta zeznania. W przypadku gdy w poz. 7 Rodzaj korekty wybrano opcję 2. korekta zeznania składana w toku postępowania podatkowego w sprawie unikania opodatkowania, o której mowa w art. 81b § 1a Ordynacji podatkowej, należy wypełnić sekcję ORD-ZU. Uzupełnienie uzasadnienie w sekcji ORD-ZU nie jest wymagane w przypadku wskazania w poz. 7 opcji 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Sekcja Informacje dodatkowe zawiera informacje o zwolnieniach. Nie ma możliwości równoczesnego zaznaczenia:

- poz. 15 wybrał metodę ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy oraz poz. 16 rezygnuje ze stosowania metody ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy,

- poz. 18 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy oraz poz. 19 wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy.

- poz. 18 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3hg ustawy oraz poz. 20 zrezygnował w trakcie roku podatkowego z wpłacania zaliczek w formie uproszczonej na podstawie art. 52r.

Jeżeli dodano zaliczkę kwartalną na PIT-36L za ostatni kwartał danego roku to na deklaracji PIT-36L(17) automatycznie zaznaczana jest poz. 18 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy.

Jeżeli w danym roku dodano zaliczki uproszczone to po wyliczeniu deklaracji PIT-36L(17) automatycznie zaznaczana jest poz. 19 wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy.

Jeżeli w danym roku dodano zaliczki uproszczone, a następnie zaliczki zwykłe to po wyliczeniu deklaracji PIT-36L(17) automatycznie zaznaczana jest poz. 20 zrezygnował w trakcie roku podatkowego z wpłacania zaliczek w formie uproszczonej na podstawie art. 52r.

Sekcja D–E zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu z pozarolniczej działalności gospodarczych oraz działów specjalnych produkcji rolnej. W tym miejscu program księgowy wylicza odpowiednio wartość dochodu lub straty W części tej uwidoczniona jest również wartość odliczenia z tytułu ubezpieczenia społecznego. Na formularzu jest możliwość bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację również pobierane z indywidualnej karty właściciela.

Sekcja F.1–F.3 zawiera sekcje dotyczące zwiększenia podstawy opodatkowania/ zmniejszenia straty oraz zmniejszenia podstawy opodatkowania/ zwiększenia straty.

Kwota niezapłaconych wierzytelności przenoszona jest na formularz PIT-36L(17) do poz. 49 Wartość wierzytelności zmniejszających podstawę opodatkowania – art.26i ust. 1 pkt 1 pod warunkiem, że cała kwota dokumentu do korekty mieści się w poz. 48 Dochód do opodatkowania. Dokumenty są korygowane chronologicznie według terminu płatności. Jeśli dany dokument nie może zostać skorygowany ze względu na niewystarczającą kwotę dochodu do opodatkowania, to pod uwagę brane są kolejne dokumenty. Wartość dokumentu, który nie mieści się w kwocie dochodu do opodatkowania przenoszona jest do poz. 50 Wartość wierzytelności zmniejszających podst. opodatkowania w kolejnych latach – art. 26i ust.3. Kwoty w poz. 49 i 50 podlegają edycji. Suma kwot w poz. 49 i poz. 50 ograniczana jest do wysokości kwoty z pola 13 na formularzu PIT/WZ(1).

W przypadku gdy poz. 46 jest większa od 0, to kwota niezapłaconych wierzytelności przenoszona jest na formularz PIT-36L(17) do poz. 51 Wartość wierzytelności zwiększających stratę ze źródła – art.26i ust 2 pkt 1.

Kwoty w poz. 52-55 nie podlegają edycji. Suma kwot w poz. 52 i 53 jest ograniczana do wysokości kwoty z pola 20 na formularzu PIT/WZ(1). Suma kwot w poz. 54 i 55 jest ograniczana do wysokości kwoty z pola 29 na formularzu PIT/WZ(1).

Poz. 52 i 54 wypełnia się, jeżeli kwota z poz. 46 jest równa 0, natomiast poz. 53 i 55 wypełnia się, jeżeli kwota z poz. 46 jest większa od 0.

Sekcja G–I pozwala na wyliczenie podatku wg stawki liniowej 19% oraz obliczenie zobowiązania podatkowego.

Sekcja J zawiera należne zaliczki, należny podatek, zapłacony podatek oraz zapłacone zaliczki dla poszczególnych miesięcy/kwartałów. Kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek uproszczonych na PIT-36L) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot.

Sekcja K-M to informacja o kwocie do zapłaty/nadpłacie zryczałtowanym podatku oraz naliczonych odsetkach.

Sekcja N-S to informacja o załącznikach, wniosek o przekazanie 1% podatku na rzecz OPP, informacja o rachunku właściwym do zwrotu nadpłaty oraz informacja o karcie dużej rodzinie. Kwota 1% podatku jest automatycznie wyliczana po uzupełnieniu na formularzu deklaracji rocznej Numeru KRS organizacji. Wnioskowaną kwotę można pomniejszyć.

Jeżeli Użytkownik usunie numer KRS wskazany w pozycji 163 to dane uzupełnione w pozycji 164, 165, 166 i 167 również zostaną usunięte.

Zakładka 2 – [Załączniki] – zawiera listę załączników PIT/B, PIT/BR, PIT/O oraz PIT/WZ dla podatnika.

Deklaracja roczna PIT-36L wersja 17:

- Posiada możliwość uzupełniania przychodów z innych źródeł niż działalność gospodarcza.

- Posiada możliwość wydrukowania deklaracji PIT-36L wraz z uzupełnionymi załącznikami. Istnieje możliwość przesłania wydruku deklaracji drogą mailową. Jeżeli na karcie właściciela został uzupełniony adres e-mail, program podpowie adres z karty. Użytkownik ma możliwość wpisania adresu e-mail ręcznie.

- Posiada załącznik PIT/B (dostępny na formularzu deklaracji rocznej PIT-36L w zakładce Załączniki). Istnieje możliwość wprowadzenia dowolnej liczby załączników (informacja o liczbie załączników PIT/B wykazywana jest w polu 168).

- Posiada załącznik PIT/BR (dostępny na formularzu deklaracji rocznej PIT-36L w zakładce Załączniki) wraz z wydrukiem. Istnieje możliwość wprowadzenia dowolnej liczby załączników (informacja o liczbie załączników PIT/BR wykazywana jest w polu 171).

- Posiada załącznik PIT/O (dostępny na formularzu deklaracji rocznej PIT-36L w zakładce Załączniki) wraz z wydrukiem (informacja o liczbie załączników PIT/O wykazywana jest w polu 175).

- Posiada załącznik PIT/WZ (dostępny na formularzu deklaracji rocznej PIT-36L w zakładce Załączniki) wraz z wydrukiem (informacja o liczbie załączników PIT/WZ wykazywana jest w polu 178).

- Złożenie/ korekta deklaracji. Jest możliwość zapisania zarówno deklaracji, jak i korekt do niej.

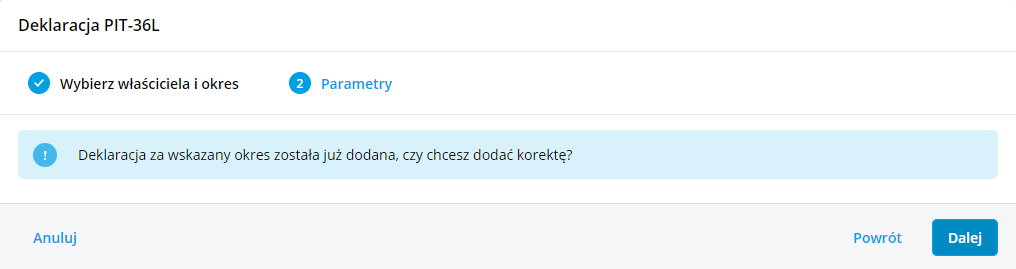

Korektę deklaracji PIT-36L Użytkownik może dodać, jeżeli jest już obliczona deklaracja roczna PIT-36L dla wybranego właściciela za ten sam rok. Aby dodać korektę należy w menu Księgowość/Deklaracje PIT-36/PIT-36L wybrać Dodaj deklarację PIT-36L, wskazać właściciela oraz właściwy rok. Dla właściciela, który ma już obliczoną deklarację roczną PIT-36L w wybranym okresie, pojawi się pytanie:

Na korektę deklaracji PIT-36L nie są kopiowane kwoty wykazane w sekcji B na zał. PIT/B deklaracji pierwotnej. Kwota przychodów/kosztów w sekcji B na zał. PIT/B jest wyliczana na podstawie zapisów Księgi podatkowej/zapisów księgowych.

Na deklarację korygującą kwoty przychodów/kosztów dotyczące dodatkowej działalności gospodarczej (pobierane z karty właściciela z zakładki Inne działalności) przenoszone są z deklaracji pierwotnej.

Płatności

Płatności dla deklaracji mają odpowiednio numery zaczynające się od „PIT-36L”. Na formularzu takiej płatności, jako podmiot przenoszony jest wybrany na dokumencie Urząd Skarbowy. Na płatności dla deklaracji PIT-36L do pola Rachunek bankowy podmiotu podstawiany jest także Indywidualny Rachunek Podatkowy uzupełniony na indywidualnej karcie właściciela (szczegółowe informacje: Indywidualny Rachunek Podatkowy) oraz zgodny ze standardem opis, którego nie można edytować.

Kwota na formularzu płatności dla deklaracji korygującej jest równa różnicy kwoty z deklaracji korygowanej i kwoty z poprzedniej deklaracji.

Eksport deklaracji rocznej PIT-36L do systemu e-Deklaracje

Eksport deklaracji rocznej PIT-36L wraz z załącznikami: PIT/B, PIT/BR, PIT/O oraz PIT/WZ do systemu e-Deklaracje. Użytkownik w celu wysłania deklaracji do systemu e-Deklaracje ma możliwość wyboru jednej z opcji: podpisu kwalifikowanego lub niekwalifikowanego.

W przypadku wysyłania deklaracji PIT-36L do systemu e-Deklaracje kiedy do deklaracji dołączamy załączniki PIT/B, PIT/O, PIT/BR oraz PIT/WZ część pól na tych załącznikach jest wymagana do uzupełnienia aby deklaracja poprawnie została przetworzona przez system e-Deklaracje. Przed wysłaniem program sprawdza, czy pola te zostały uzupełnione i jeżeli nie zostały to pokazuje komunikat informujący o tym, które pole z wymaganych nie zostało uzupełnione. W przypadku poszczególnych załączników sprawdzane są następujące pola:

Załącznik PIT/B:

11, 13 (w przypadku gdy zostało uzupełnione przynajmniej jedno z pól 11-21 w sekcji C.1 i C.2)

Załącznik PIT/BR:

53 (w przypadku gdy zostało uzupełnione pole 52), 63, 64 i 71 – dla każdej sekcji F, jeśli uzupełniono przynajmniej jedno z pól 63 – 72.

Księgowanie deklaracji PIT-36L

W przypadku księgowości kontowej na liście deklaracji PIT-36/PIT-36Lw menu kontekstowym dostępna jest opcja Księguj służąca do zaksięgowania kwoty do zapłaty/kwoty do zwrotu z deklaracji PIT-36L, za pomocą schematu księgowego. W menu Księgowość – Plan kont – Schematy księgowe nie został przygotowany domyślny schemat księgowy, który umożliwia księgowanie deklaracji PIT-36L. Należy utworzyć własny schemat księgowy do księgowania deklaracji. (Dowiedz się więcej: Jak utworzyć schemat księgowy?)

Zobacz także:

Jak dodać załącznik PIT/B(18) do deklaracji rocznej PIT-36L(17) oraz PIT-36(28)?

Jak dodać załącznik PIT/BR(4) do deklaracji rocznej PIT-36L(17) oraz PIT-36(28)?

Jak dodać załącznik PIT/O(25) do deklaracji rocznej PIT-36L(17) oraz PIT-36(28)?