W tym artykule opisaliśmy możliwość wyliczenia Informacji podsumowującej o dokonanych wewnątrzwspólnotowych transakcjach VAT-UE i jej korekty – VAT-UEK. Informacja podsumowująca VAT-UE to odrębny dokument, składany niezależnie od miesięcznych lub kwartalnych deklaracji VAT-7, ukazujący z jakim kontrahentem Unii Europejskiej polski podatnik przeprowadził w danym miesiącu transakcje handlowe.

Deklaracja VAT-UE/VAT-UEK obliczana jest na podstawie zapisów w Rejestrze sprzedaży i Rejestrze zakupów. Sumowane są wszystkie dostawy i nabycia wewnątrzwspólnotowe oraz świadczone usługi dla danego kontrahenta oraz wyodrębniane transakcje trójstronne.

Uwaga! Deklaracja VAT-UE/VAT-UEK jest dostępna dla pakietu z Księga Podatkową i Ryczałtem lub Księgą Handlową.

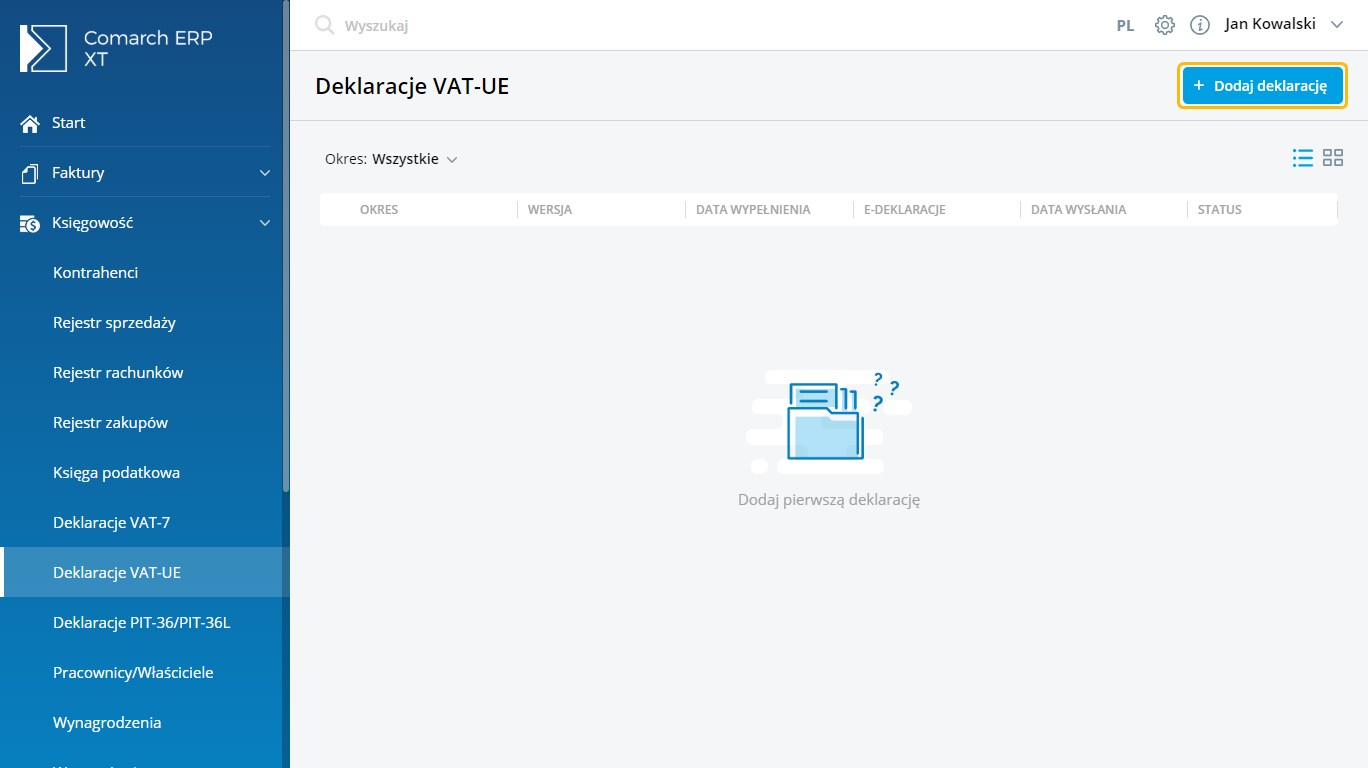

Deklaracja VAT-UE/VAT-UEK jest dostępna w menu Księgowość/Deklaracje VAT-UE po wybraniu opcji Dodaj deklarację, a następnie określeniu miesiąca i roku wyliczanej Informacji podsumowującej.

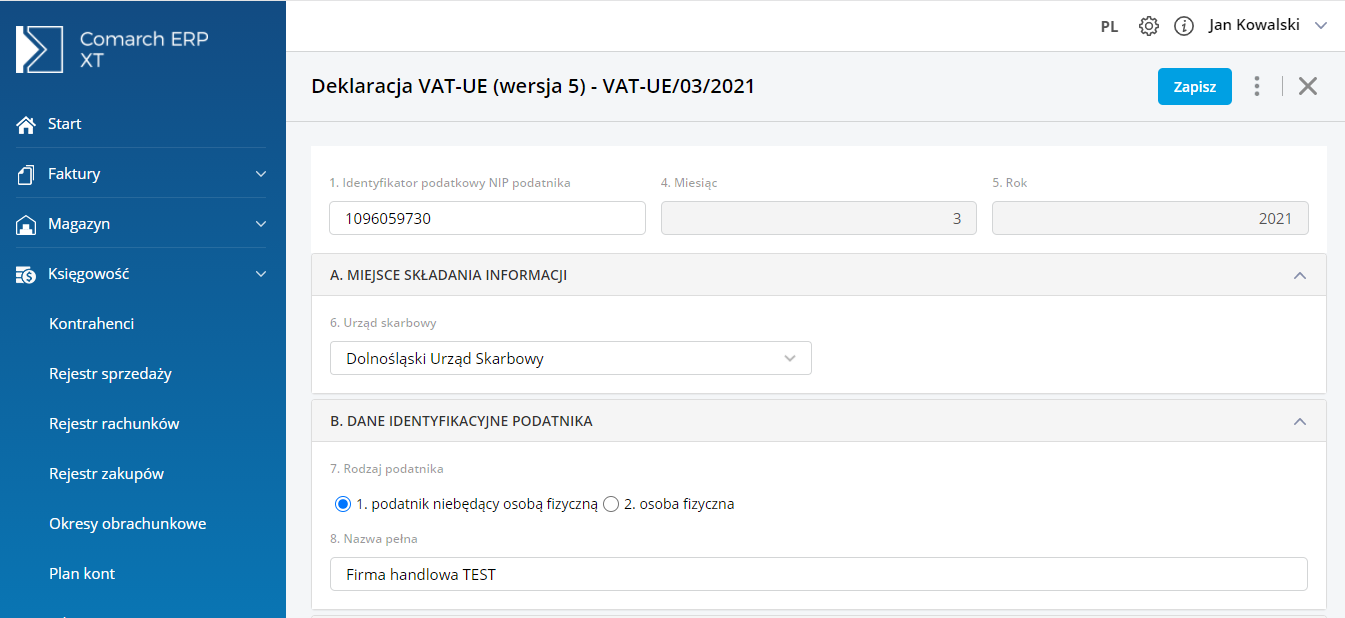

Uwaga! Deklaracja VAT-UE/VAT-UEK w wersji 5 formularza obowiązuje za okres rozliczeniowy od czerwca 2020.

Formularz deklaracji zawiera zestawienie dla wewnątrzwspólnotowych dostaw towarów (sekcja C), wewnątrzwspólnotowych nabyć towarów (sekcja D), wewnątrzwspólnotowego świadczenia usług (sekcja E) oraz informację o przemieszczeniach towarów w procedurze magazynu typu call-off stock na terytorium państwa członkowskiego innego niż terytorium kraju (Sekcja F) .

Na deklarcję klasyfikowane będą dokumenty zwykłe z rodzajem transakcji wewnatrzunijna lub wewnatrzunijna trójstronna oraz zaznaczonym parametrem Rozliczać w deklaracji VAT-UE. W sekcji C wykazywane będą dokumenty związane ze sprzedażą towarów, w sekcji D – z zakupem towarów, a w sekcji E – ze sprzedażą usług.

Sekcja F jest możliwa do ręcznego uzupełnienia przez Użytkownika. Podczas dodawania pozycji w tej sekcji należy uzupełnić wartości w kolumnach Kod kraju oraz Numer identyfikacyjny VAT kontrahenta.

Uwaga! Do deklaracji VAT-UE/VAT-UEK nie będą klasyfikowane dokumenty związane z zakupem usług. Przepisy nie przewidują pola ujmującego takie transakcje na formularzu deklaracji.

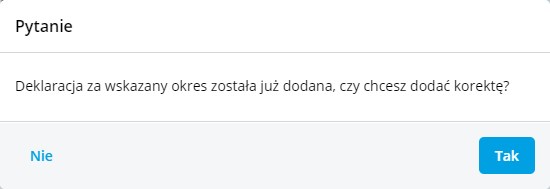

Korektę deklaracji VAT-UE (VAT-UEK) Użytkownik może dodać, jeżeli jest już obliczona deklaracja pierwotna za ten sam okres. Aby dodać korektę należy w menu Księgowość/Deklaracje VAT-UE wybrać Dodaj deklarację i wskazać korygowany miesiąc i rok. W kolejnym kroku pojawi się pytanie, które należy zaakceptować:

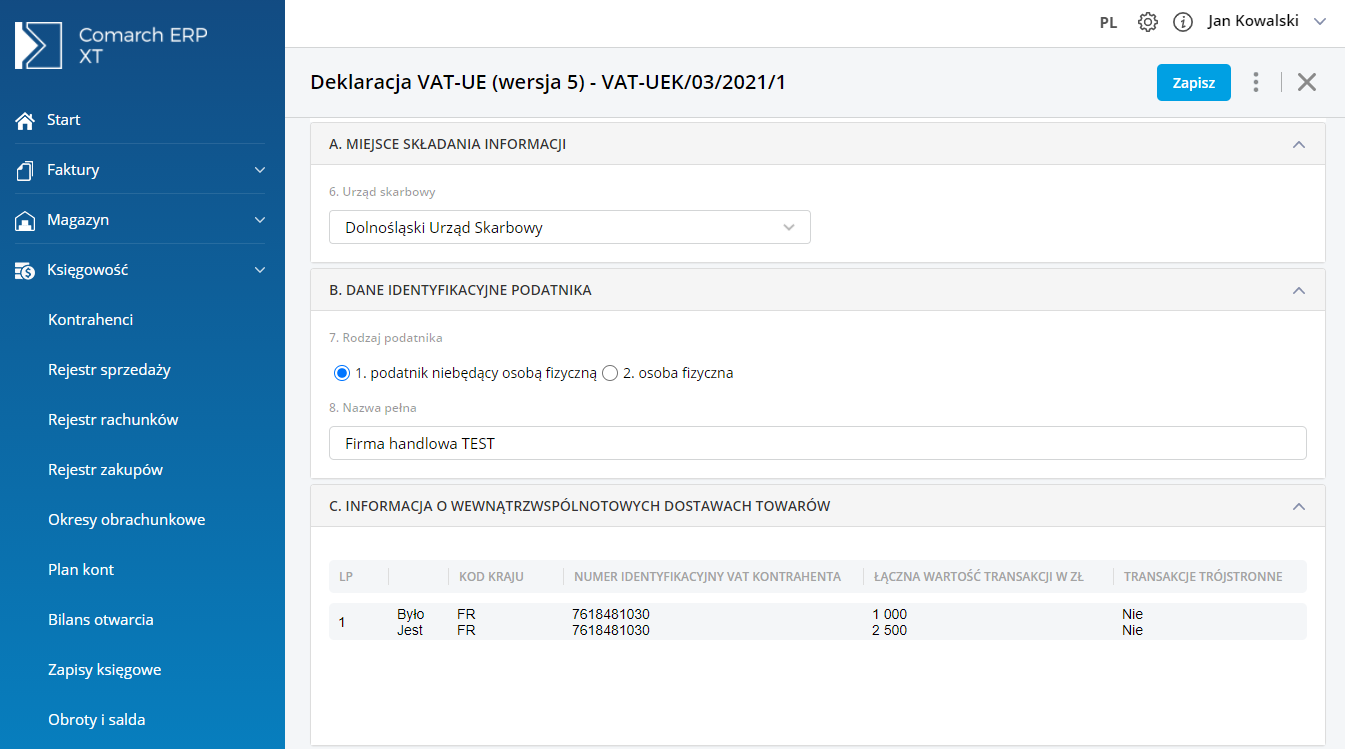

Formularz korekty wykazuje tylko różnice pomiędzy deklaracją pierwotną, a deklaracją korektą. Jeśli dla danego kontrahenta w danym okresie nie zaszła żadna zmiana po wygenerowaniu deklaracji pierwotnej, transakcja z tym kontrahentem nie zostanie wykazana na korekcie.

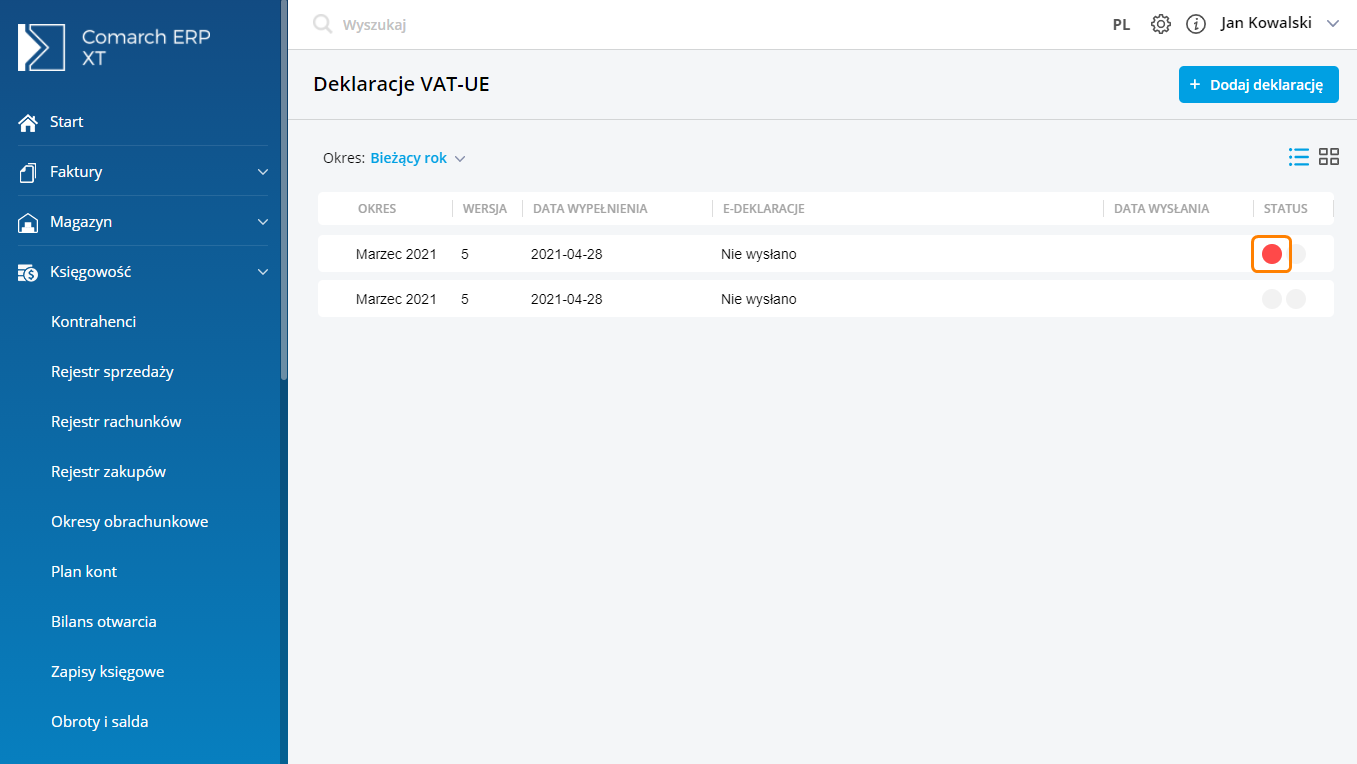

Po zapisaniu formularza na liście deklaracji oprócz pierwotnej deklaracji (na liście oznaczonej czerwoną kropką) pojawi się dodatkowo korekta deklaracji.

Wydruk deklaracji VAT-UE/VAT-UEK możliwy jest z listy deklaracji VAT-UE po zaznaczeniu deklaracji i wybraniu ikony drukarki lub z poziomu formularza z menu kontekstowego lub z menu po zapisie deklaracji.

Zobacz także:

Jak wysłać deklarację VAT-UE/VAT-UEK i odebrać Urzędowe Poświadczenie Odbioru (UPO)?