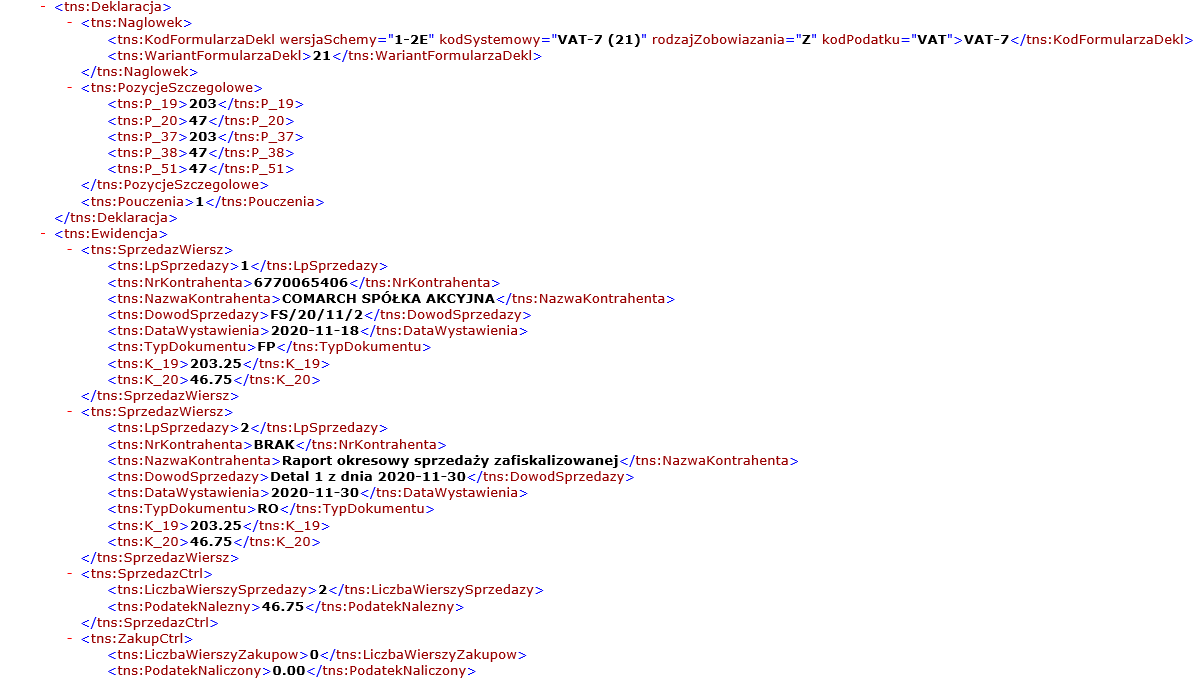

Nowa struktura pliku JPK_VAT nakłada na podatników obowiązek oznaczania faktur sprzedaży, które zostały wystawione do paragonów fiskalnych. Dokumenty te należy oznaczać kodem FP – ,,faktura do paragonu”.

Faktury sprzedaży wystawione do paragonu ujmowane są w okresie rozliczeniowym, w którym zostały wystawione i nie zwiększają wartości sprzedaży i kwoty podatku należnego za ten okres. Równowartość tej sprzedaży jest ewidencjonowana w kasie fiskalnej i ujmowana w raporcie fiskalnym (odpowiednio dobowym/miesięcznym), w okresie rozliczeniowym, w którym co do zasady powstał obowiązek podatkowy.

W związku z powyższym w programie Comarch ERP XT faktury sprzedaży wystawione do paragonu ujmowane są w części ewidencyjnej pliku JPK_V7 zgodnie z datą wystawienia dokumentu, niezależnie od tego, w jakim okresie sprzedaż paragonowa została ujęta w raporcie fiskalnym. Faktura do paragonu nie jest uwzględniana w części deklaracyjnej pliku JPK_V7 (tzn. nie sumuje się do łącznej wartości sprzedaży opodatkowanej oraz wartości podatku należnego).

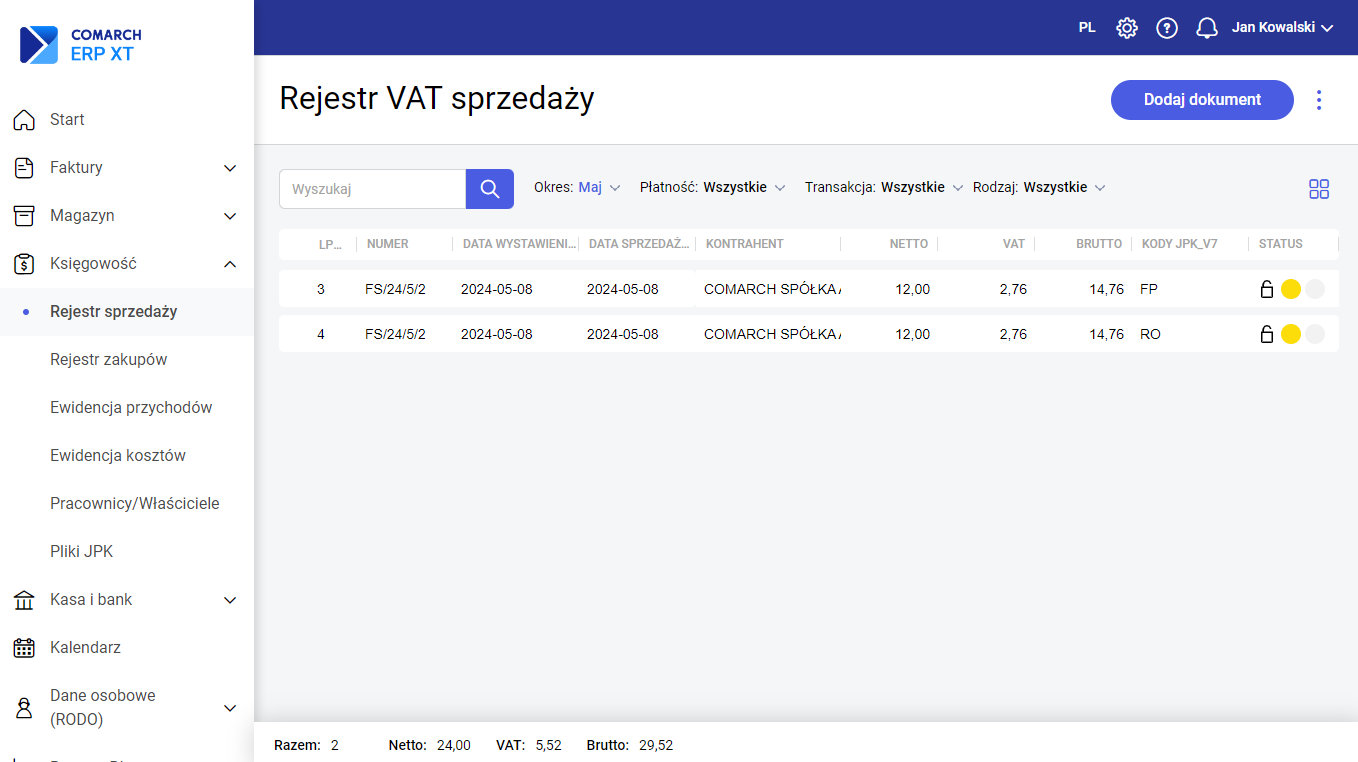

Po zatwierdzeniu i fiskalizacji faktury sprzedaży, automatycznie powstają dwa zapisy w rejestrze VAT sprzedaży:

- Zapis utworzony do Faktury sprzedaży z kodem JPK_V7: FP

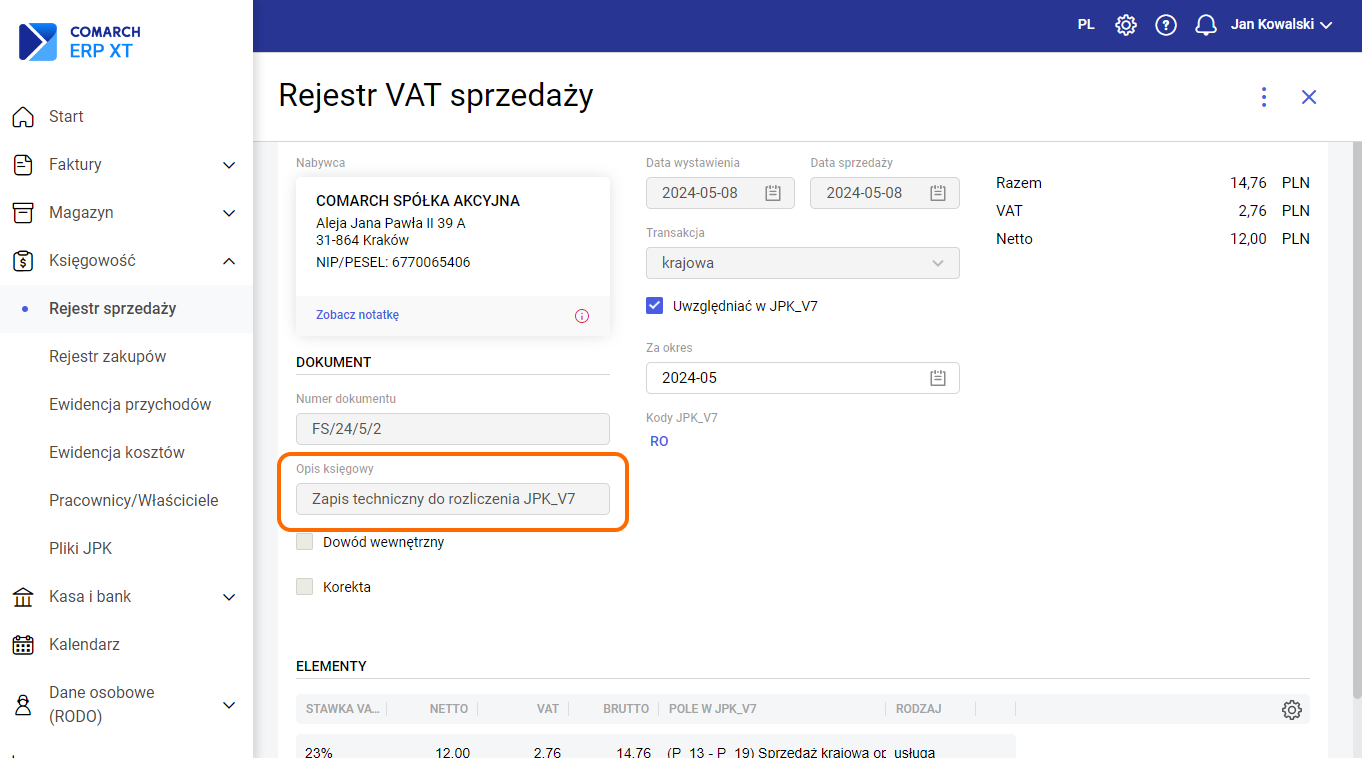

- Zapis techniczny do rozliczenia JPK_V7 z kodem JPK_V7: RO

W programie Comarch ERP XT zapis techniczny tworzony jest na potrzeby prawidłowego rozliczenia transakcji w pliki JPK_V7.

Zapis techniczny stanowi odzwierciedlenie faktury. Na formularzu zapisu technicznego w polu Opis księgowy umieszczana jest informacja: Zapis techniczny do rozliczenia JPK_V7. Na takim dokumencie domyślne oznaczany jest kod: RO. Zapis techniczny nie podlega księgowaniu. Faktura sprzedaży do paragonu fiskalnego uwzględniana jest wyłącznie w części ewidencyjnej pliku JPK_V7. Faktury oznaczane „FP” nie są brane pod uwagę do sum kontrolnych ewidencji. Zapisy techniczne utworzone do faktury sprzedaży uwzględniane są w części ewidencyjnej oraz deklaracyjnej pliku JPK_V7. W przypadku części ewidencyjnej wartość wynikająca z zapisu technicznego uwzględniana jest w zbiorczym raporcie dotyczącym sprzedaży detalicznej. W przypadku faktury korygującej wystawionej do faktury oznaczonej kodem FP istnieją dwa alternatywne sposoby prezentowania takich dokumentów w pliku JPK_V7: W programie Comarch ERP XT faktura korygująca prezentowana jest bez znacznika „FP” (patrz pkt. 2). Zobacz więcej:

Czy ten artykuł był pomocny?