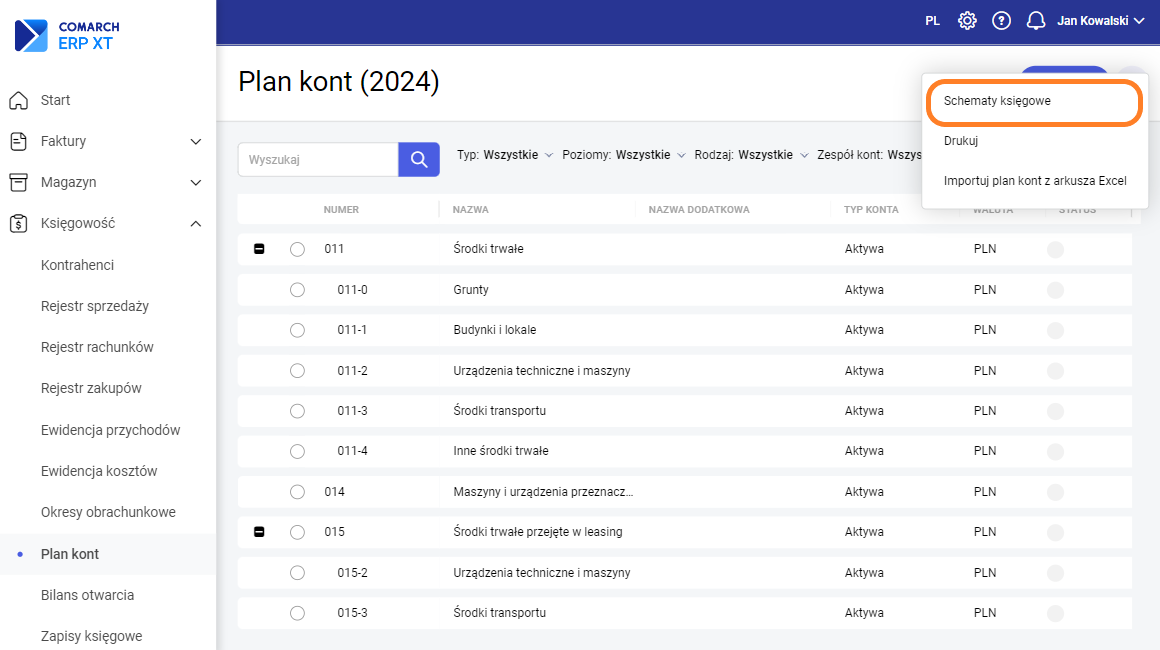

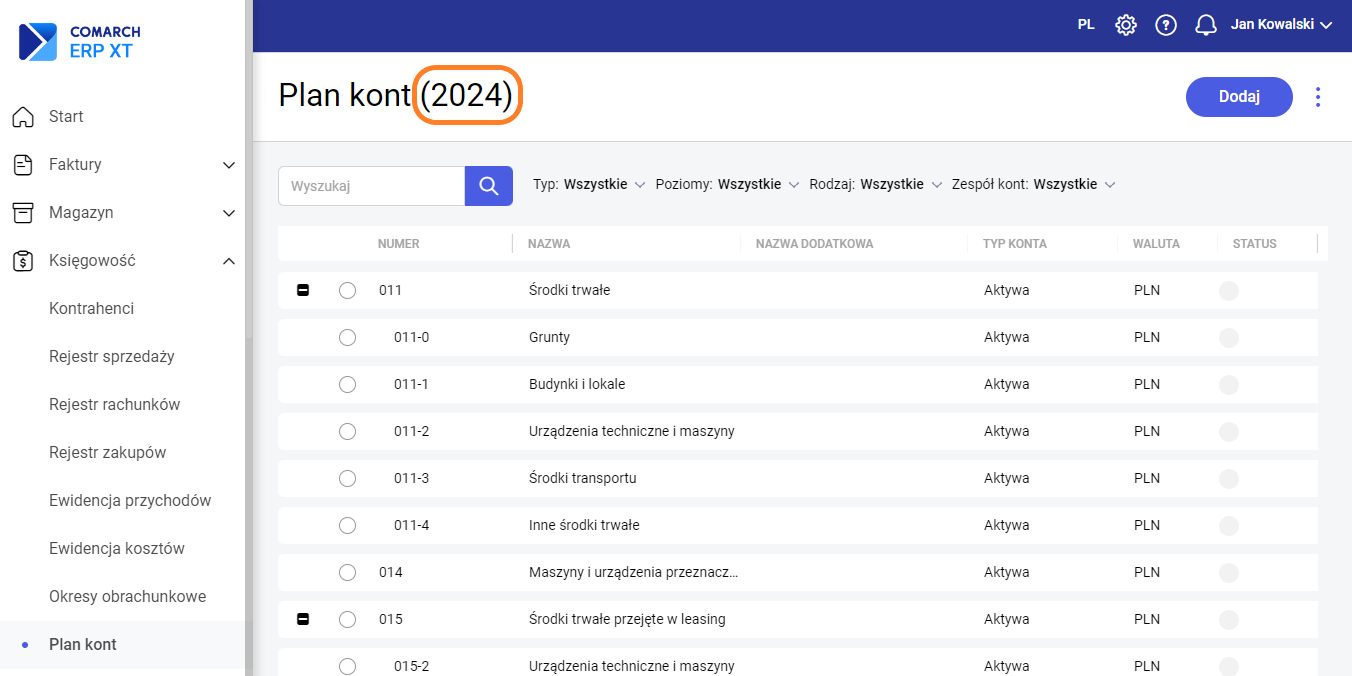

Jak utworzyć schemat księgowy?

W Comarch ERP XT podczas zakładania okresu obrachunkowego i wzorcowego planu kont można wygenerować domyślne schematy księgowe dla każdego dokumentu (więcej informacji: Jak dodać okres obrachunkowy?), wg których będą automatycznie księgowane dokumenty wprowadzane do systemu (np. zatwierdzanie faktury sprzedaży, zapisywanie dokumentu w rejestrze VAT sprzedaży).

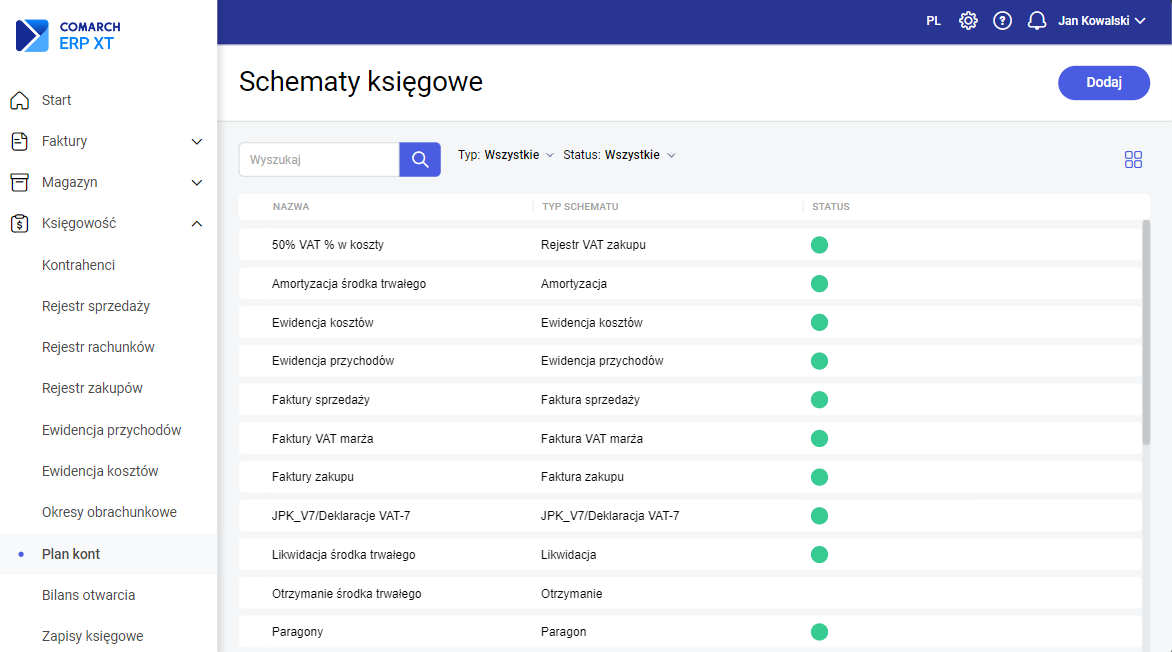

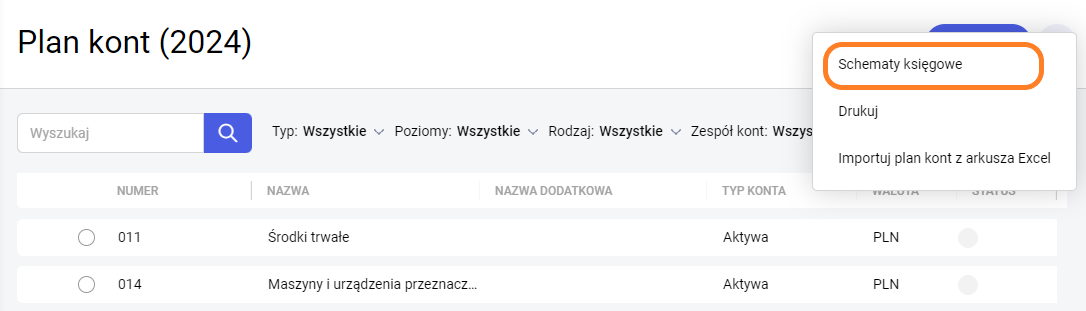

Schematy te można modyfikować, jeśli jest potrzeba dostosowania do specyfiki działalności. Można także tworzyć własne. Edycja schematów jest dostępna z poziomu okna Plan kont w menu kontekstowym.

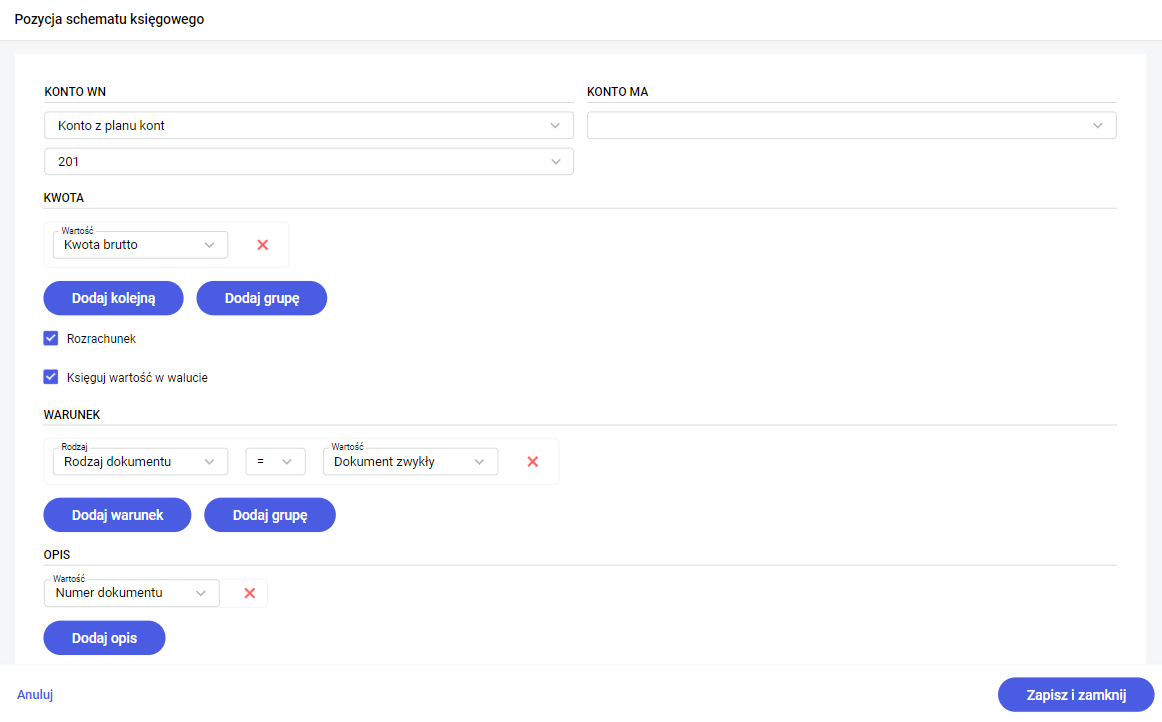

Aby dodać własny schemat księgowy należy kliknąć przycisk "Dodaj" i uzupełnić formularz podając w pierwszej kolejności:

- rodzaj dokumentu, którego schemat będzie dotyczył,

- nazwę schematu,

- dziennik,

- datę wg której będzie odbywać się księgowanie - wybór z listy w zależności od rodzaju dokumentu.

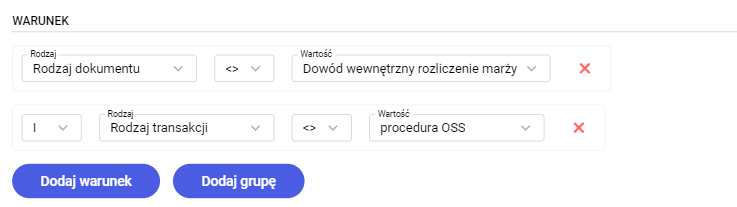

W kolejnej sekcji można określić Warunki, kiedy dany schemat będzie miał zastosowanie - np. dla konkretnej waluty, podmiotu lub rodzaju dokumentu. Bardziej skomplikowane warunki można układać w grupy.

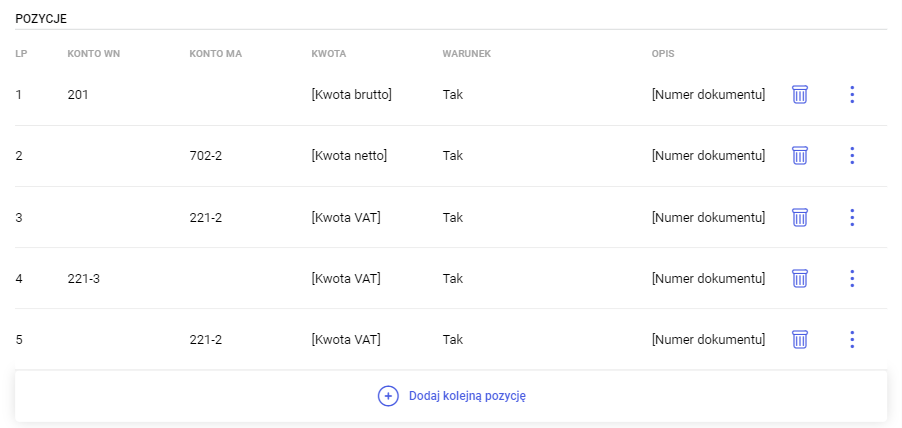

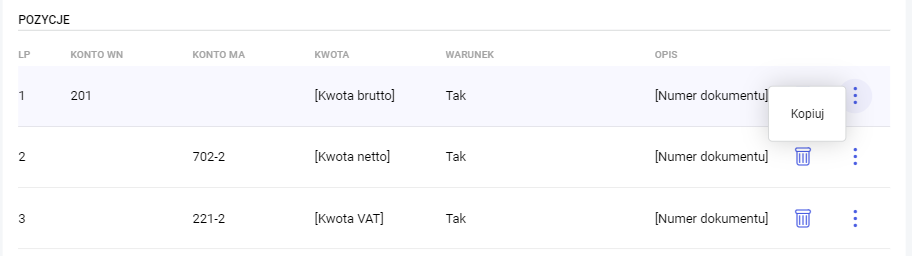

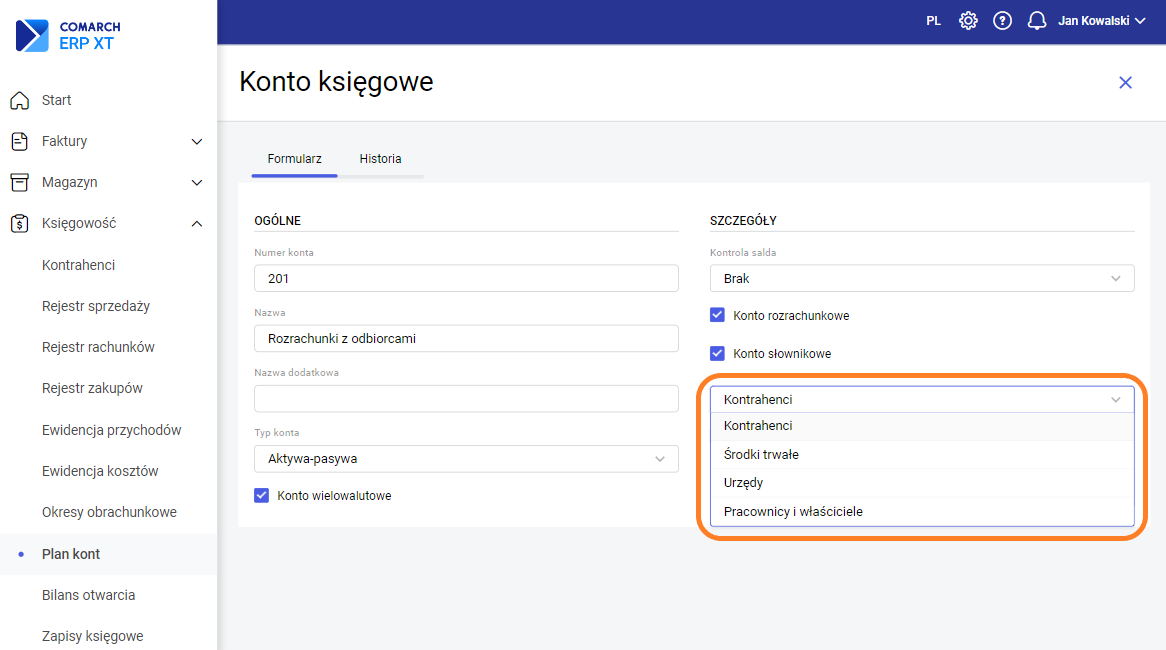

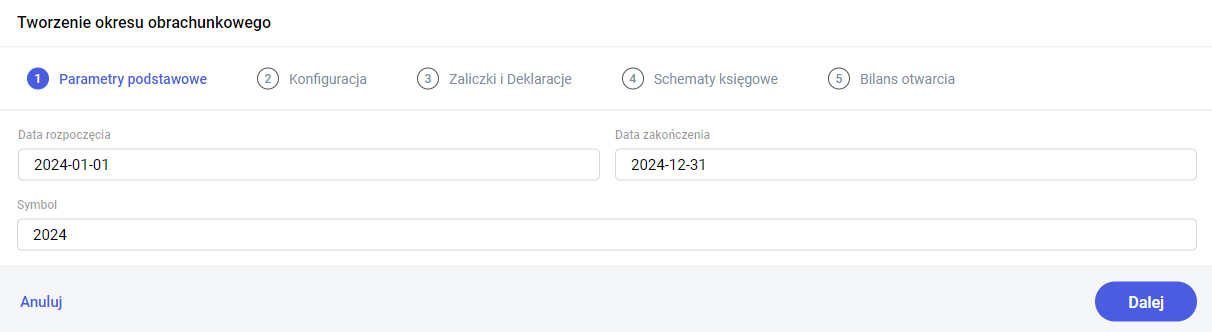

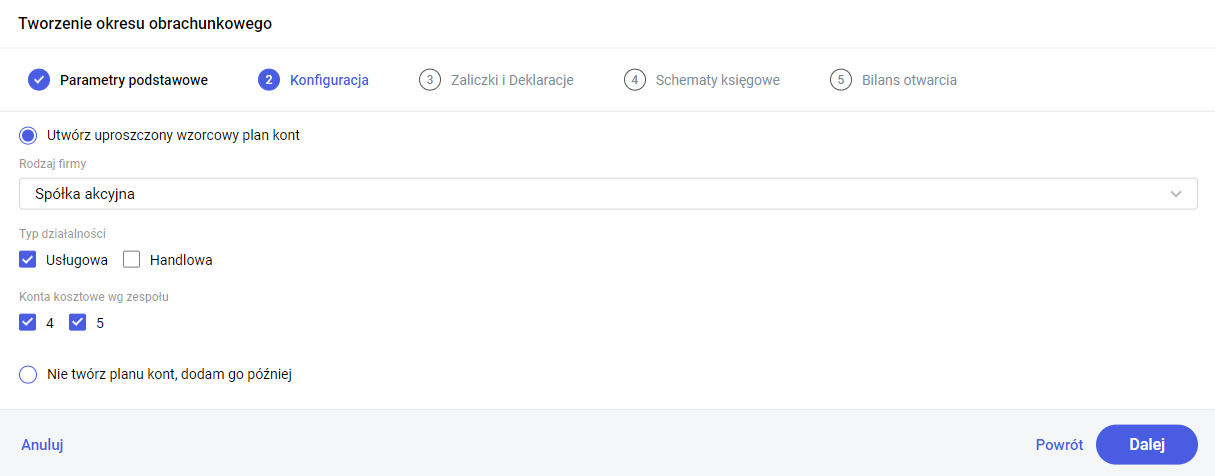

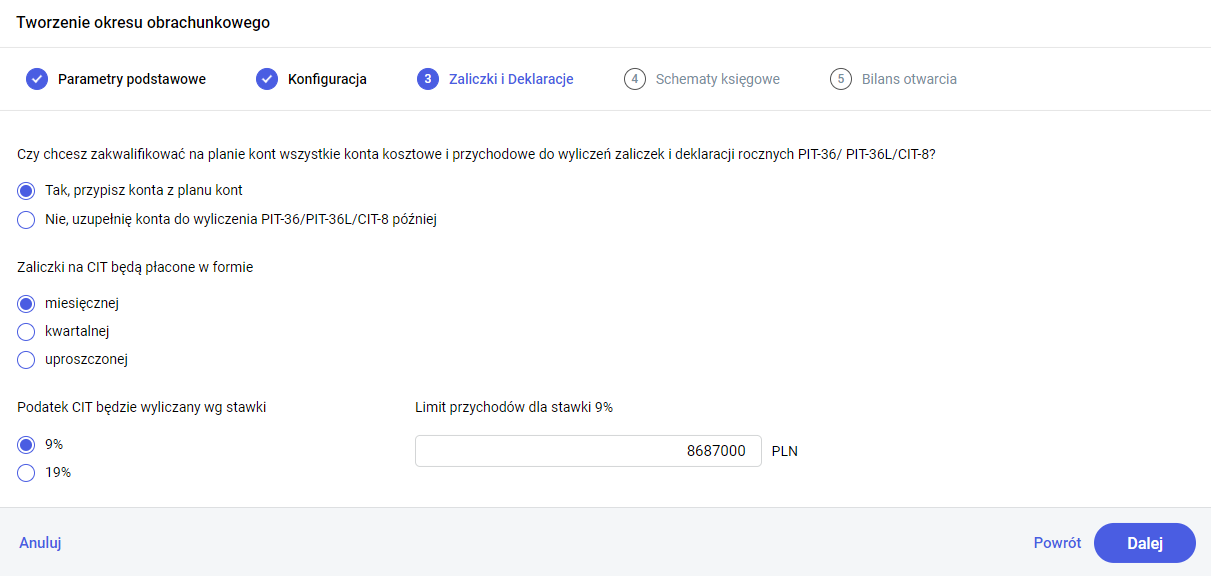

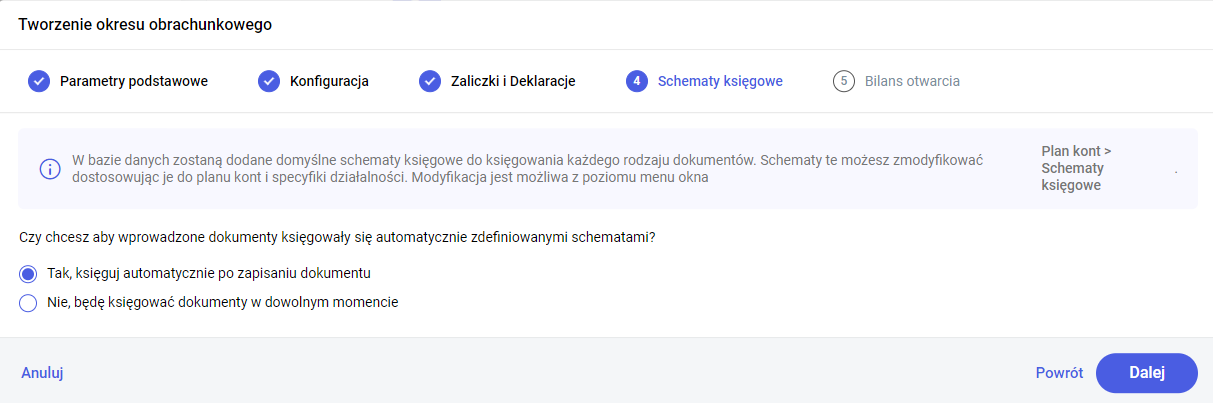

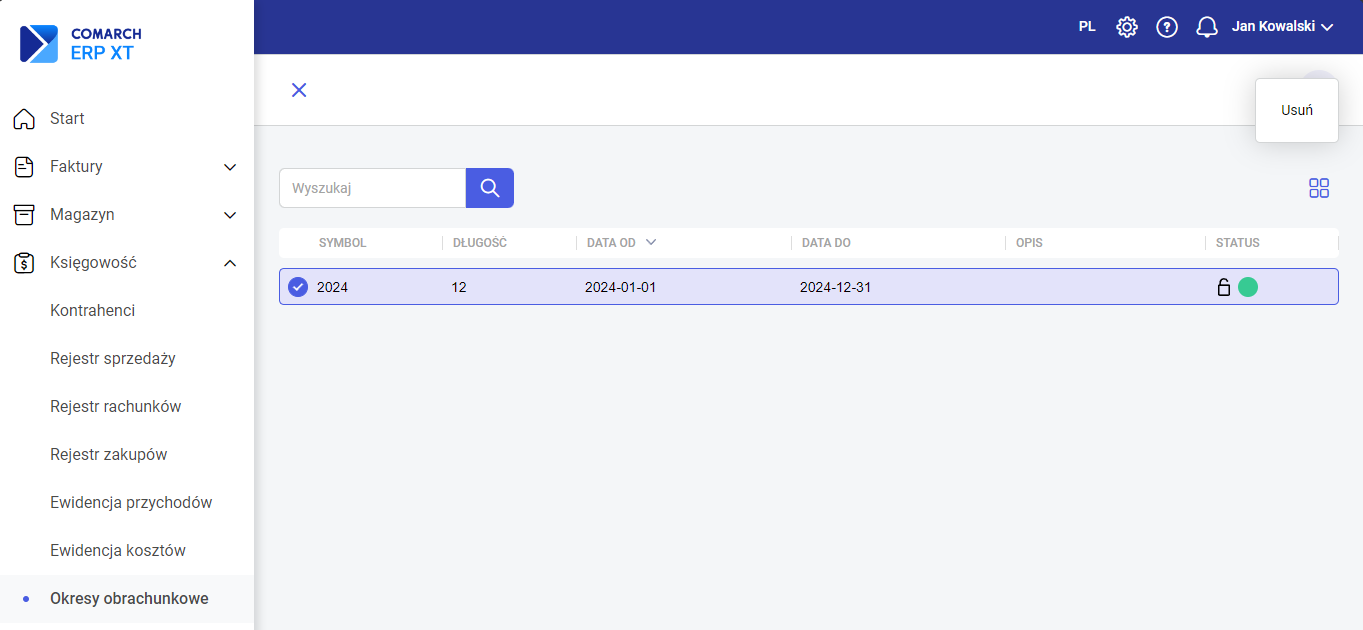

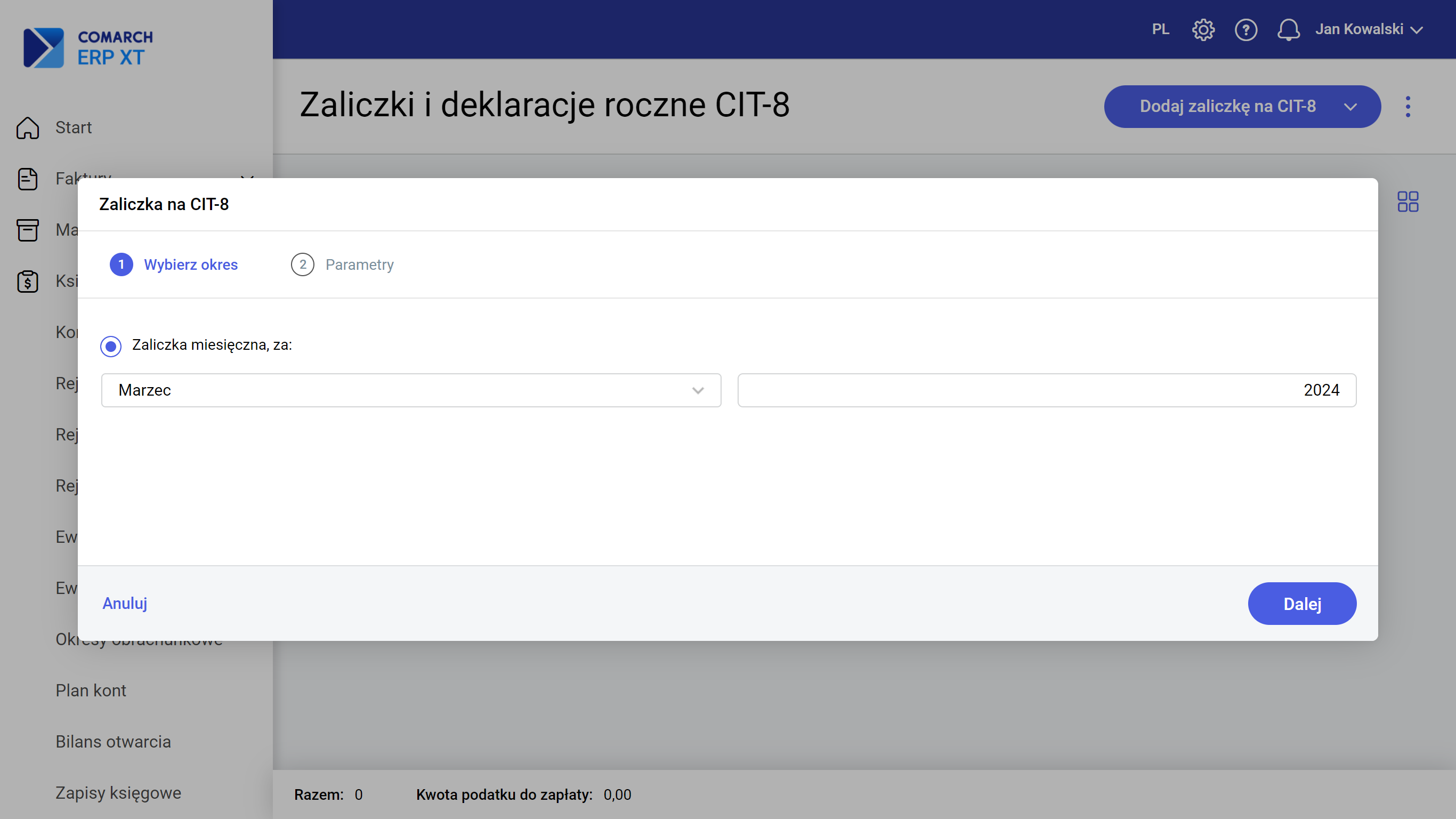

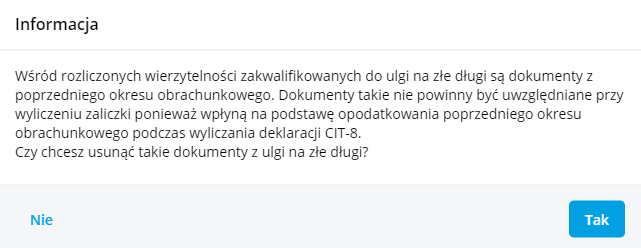

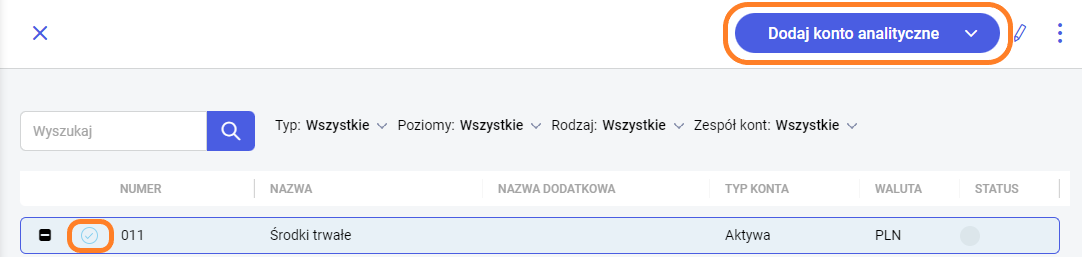

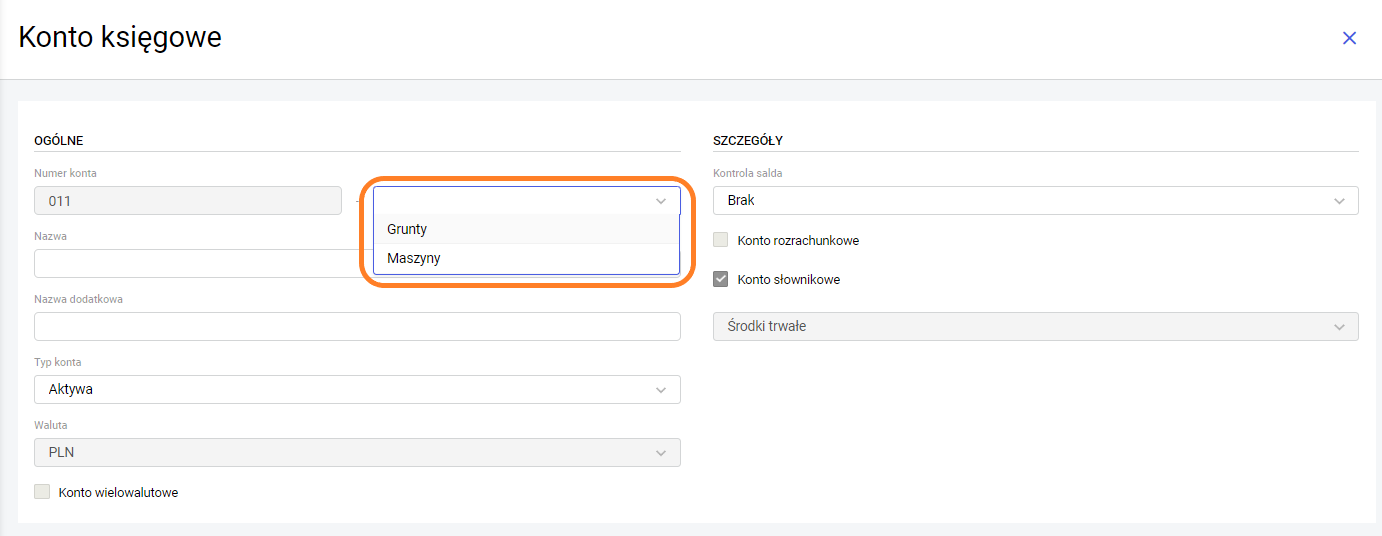

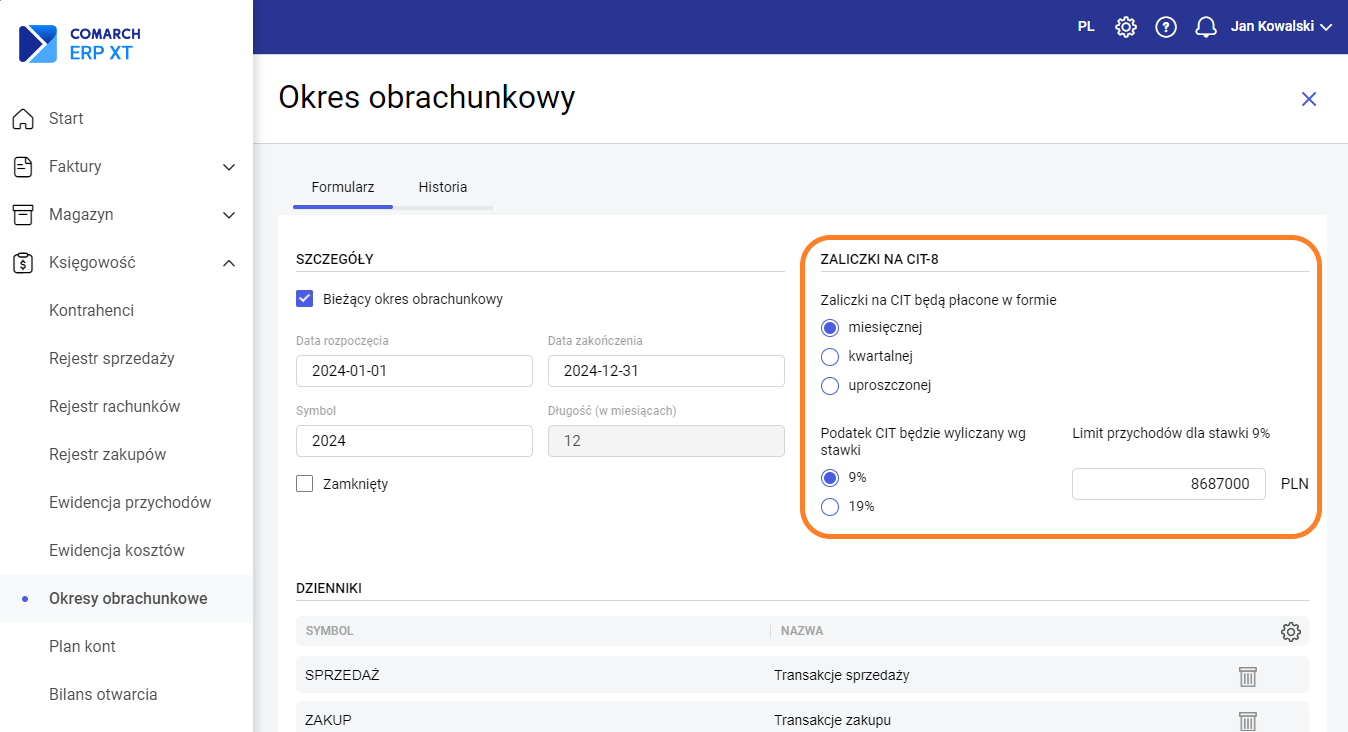

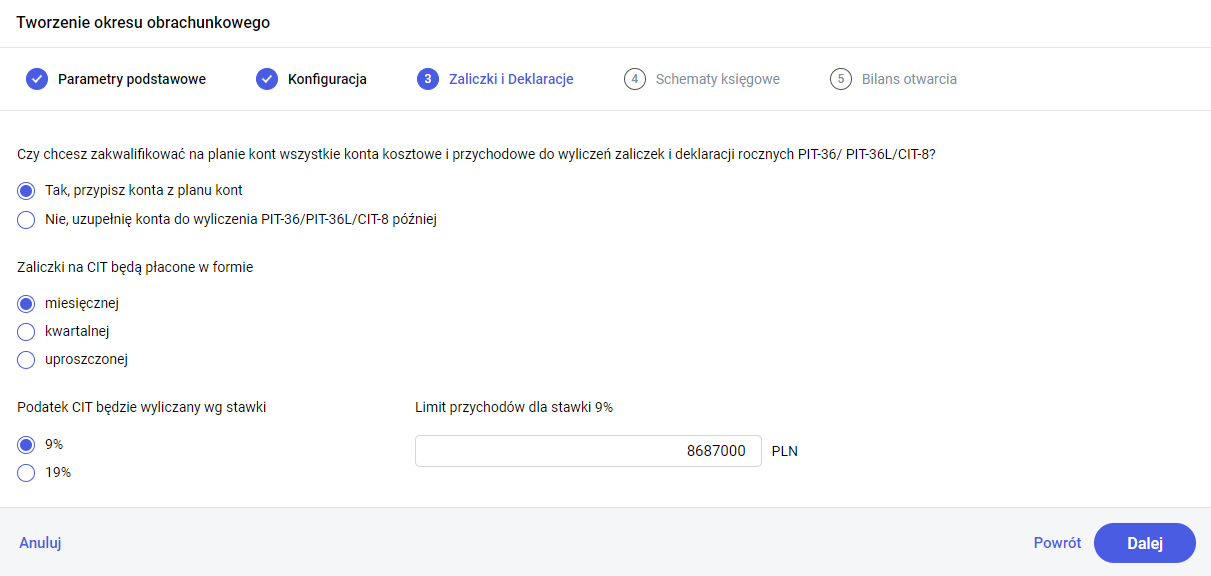

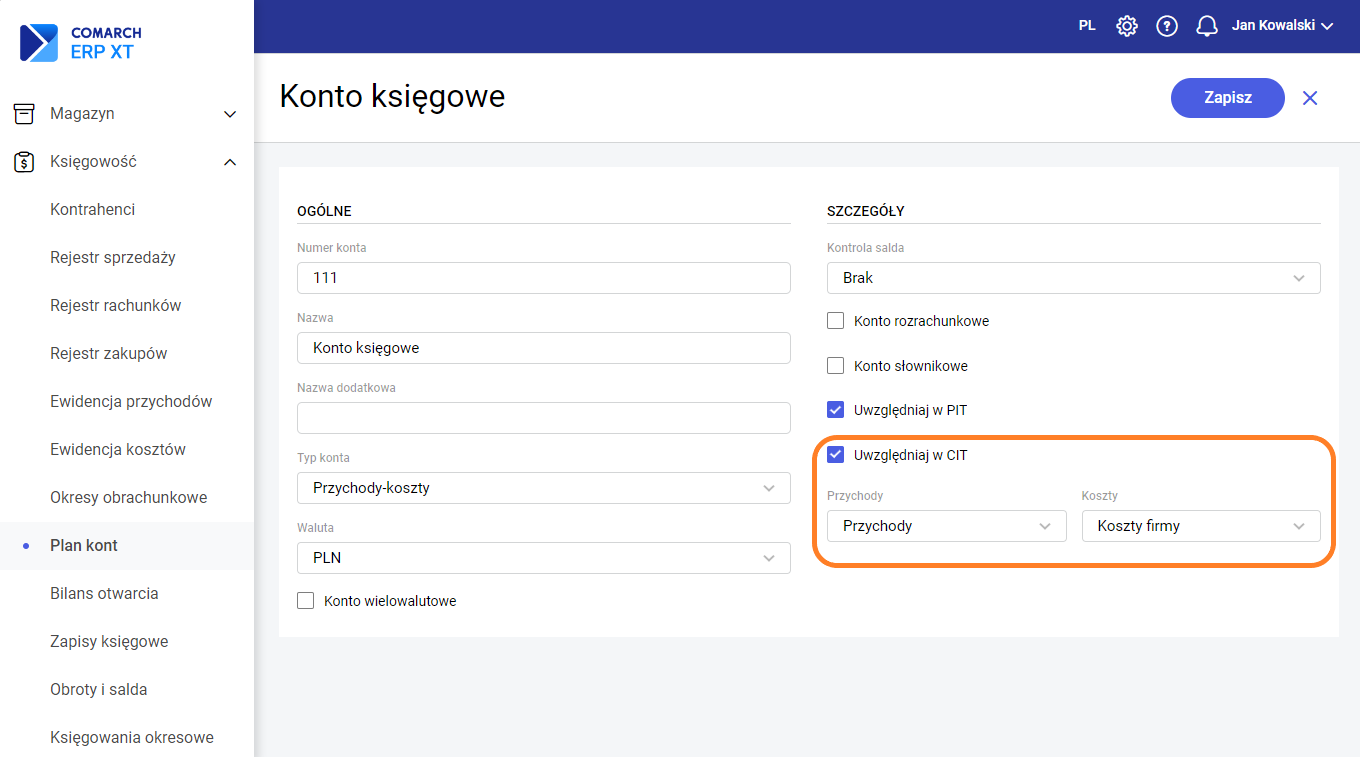

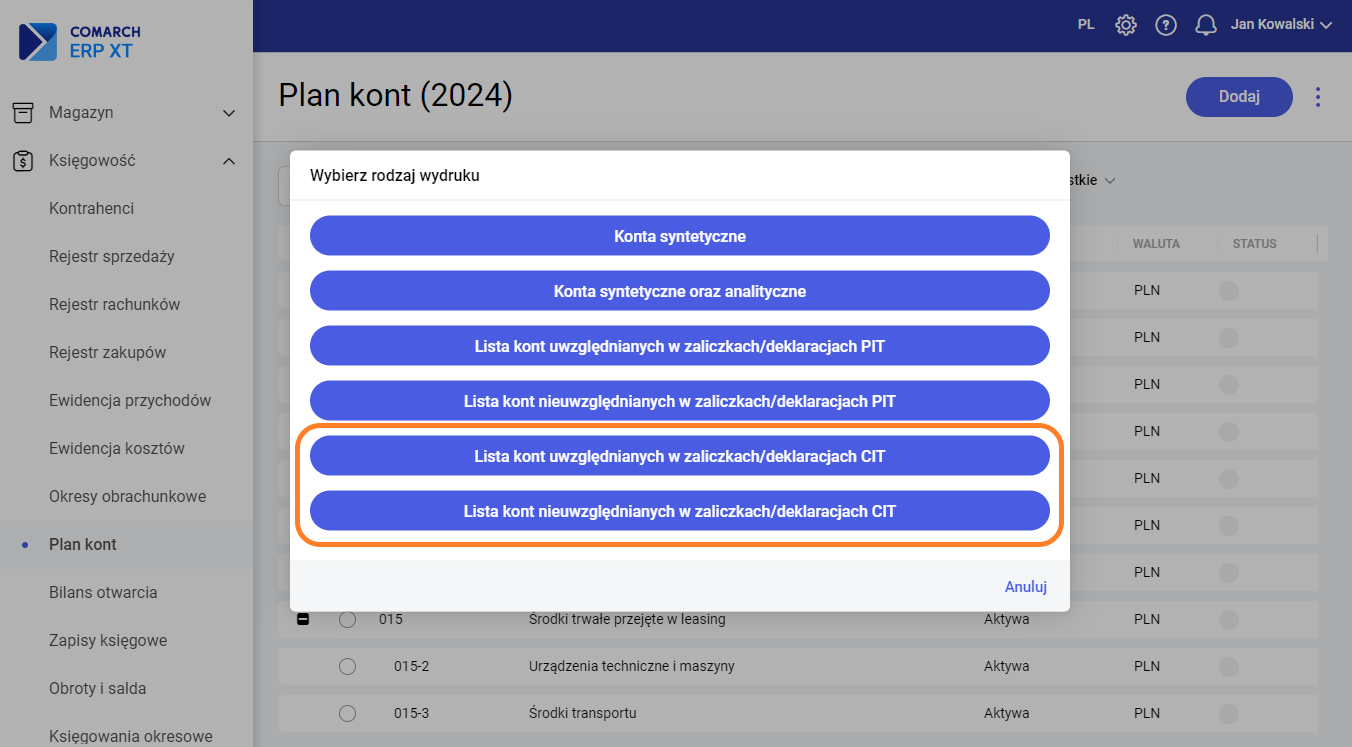

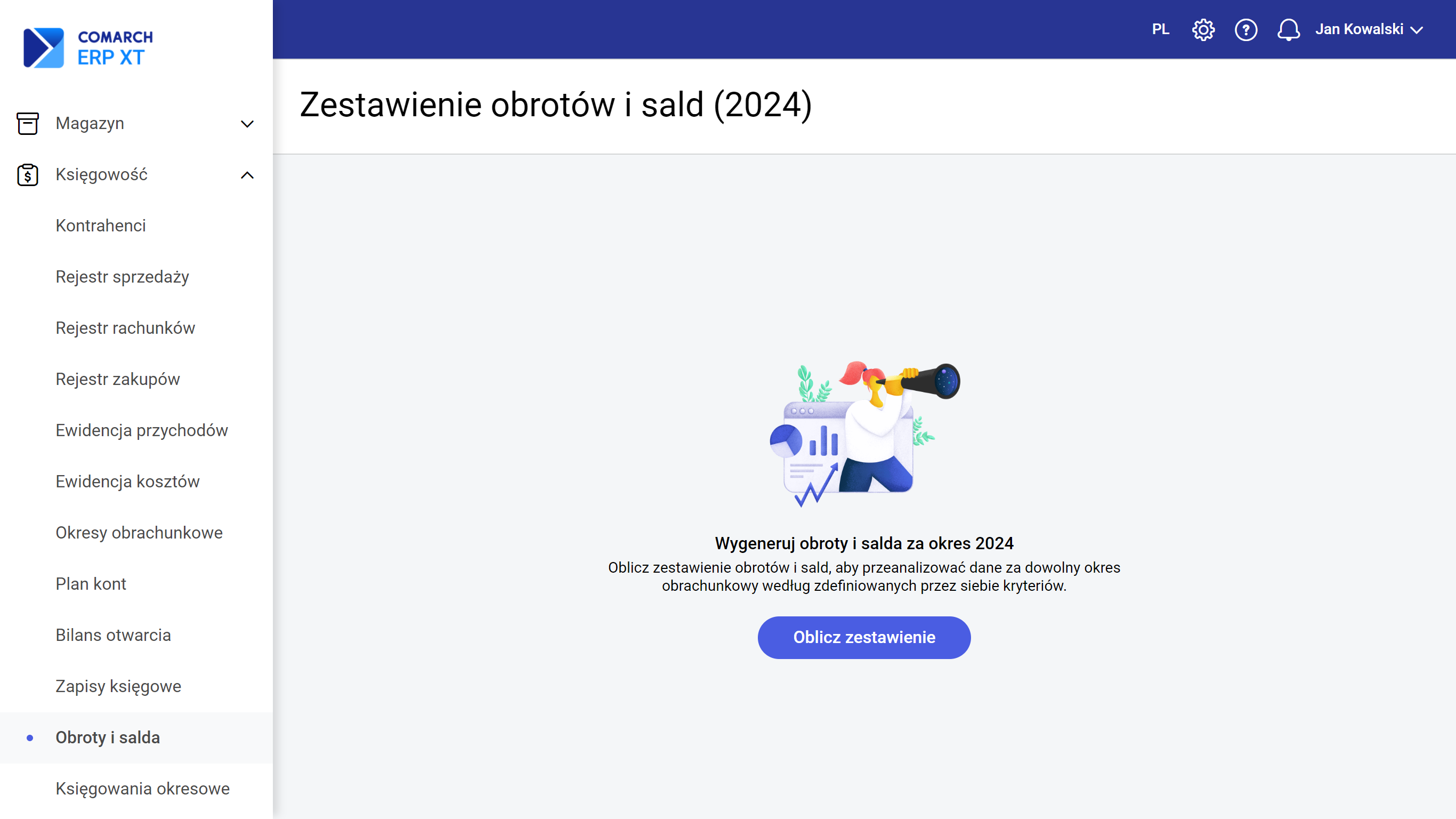

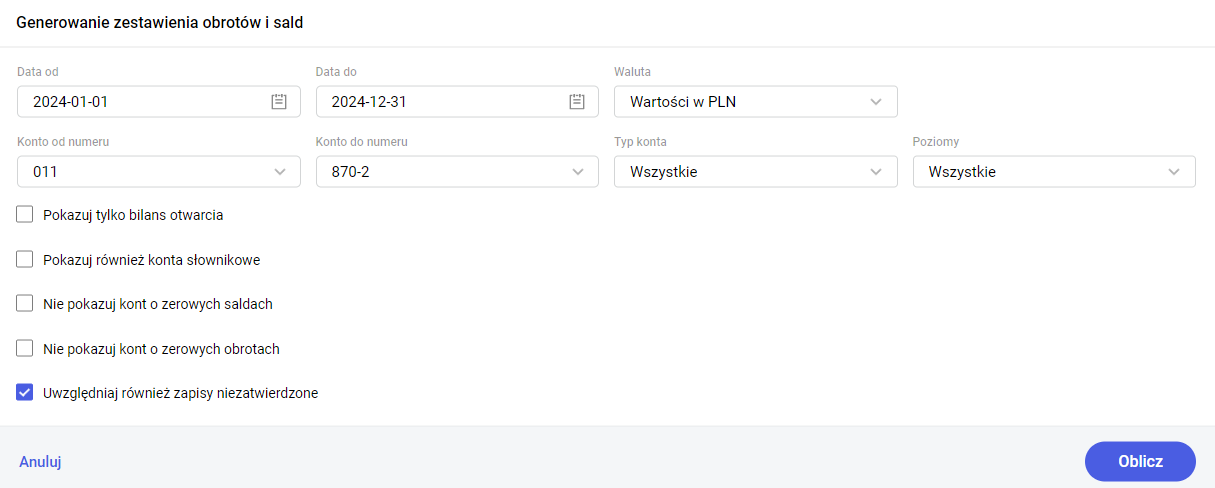

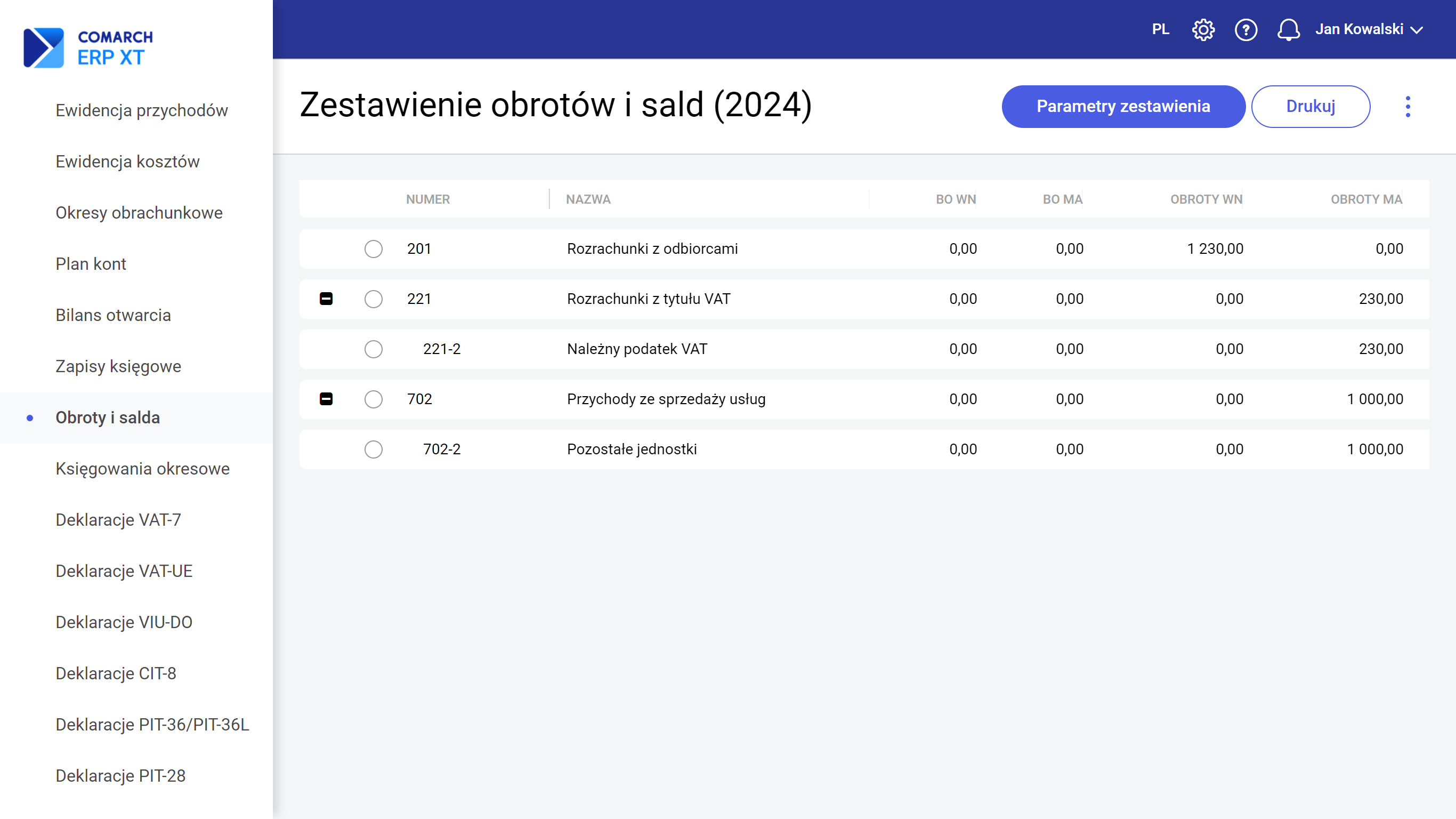

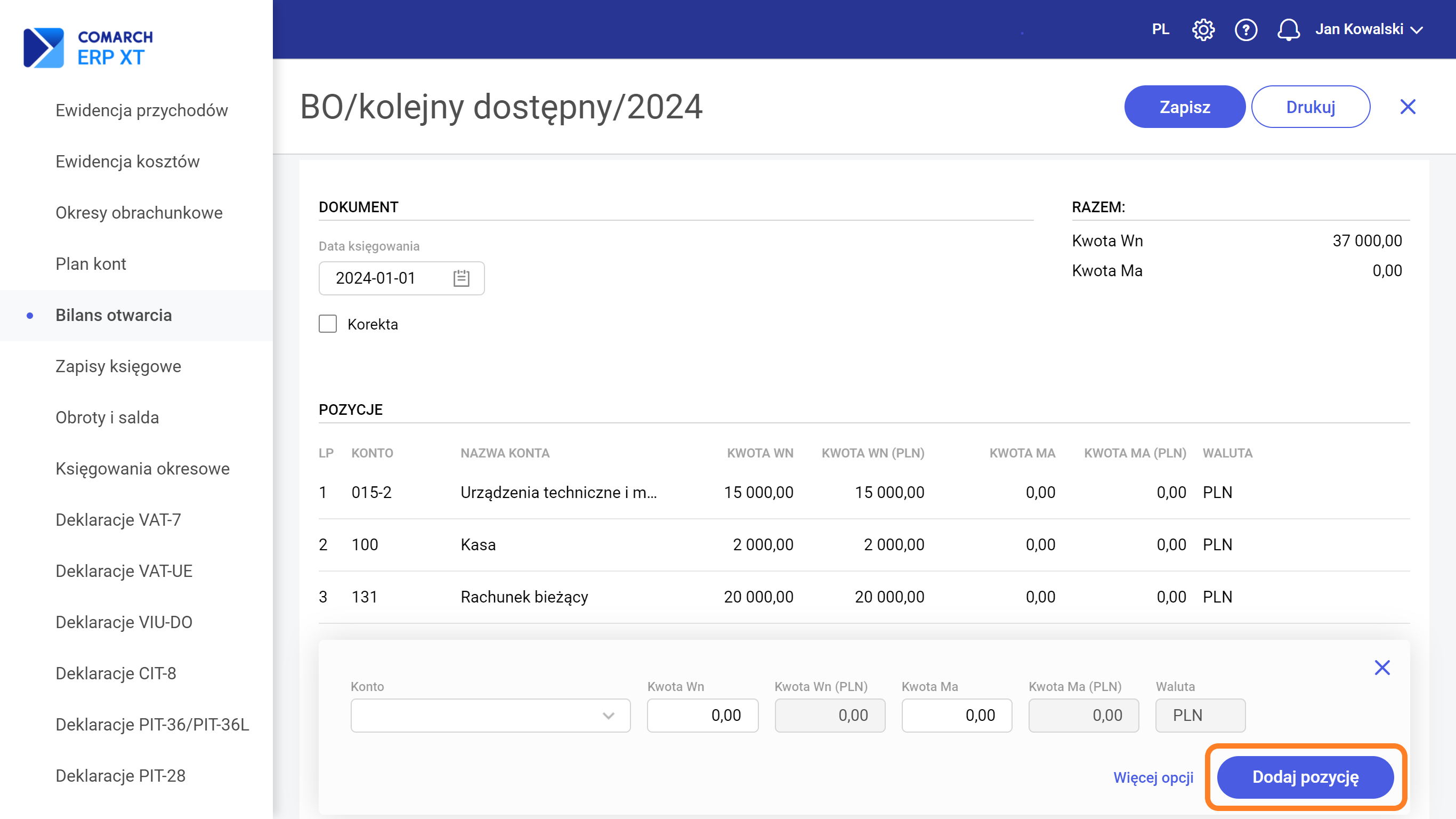

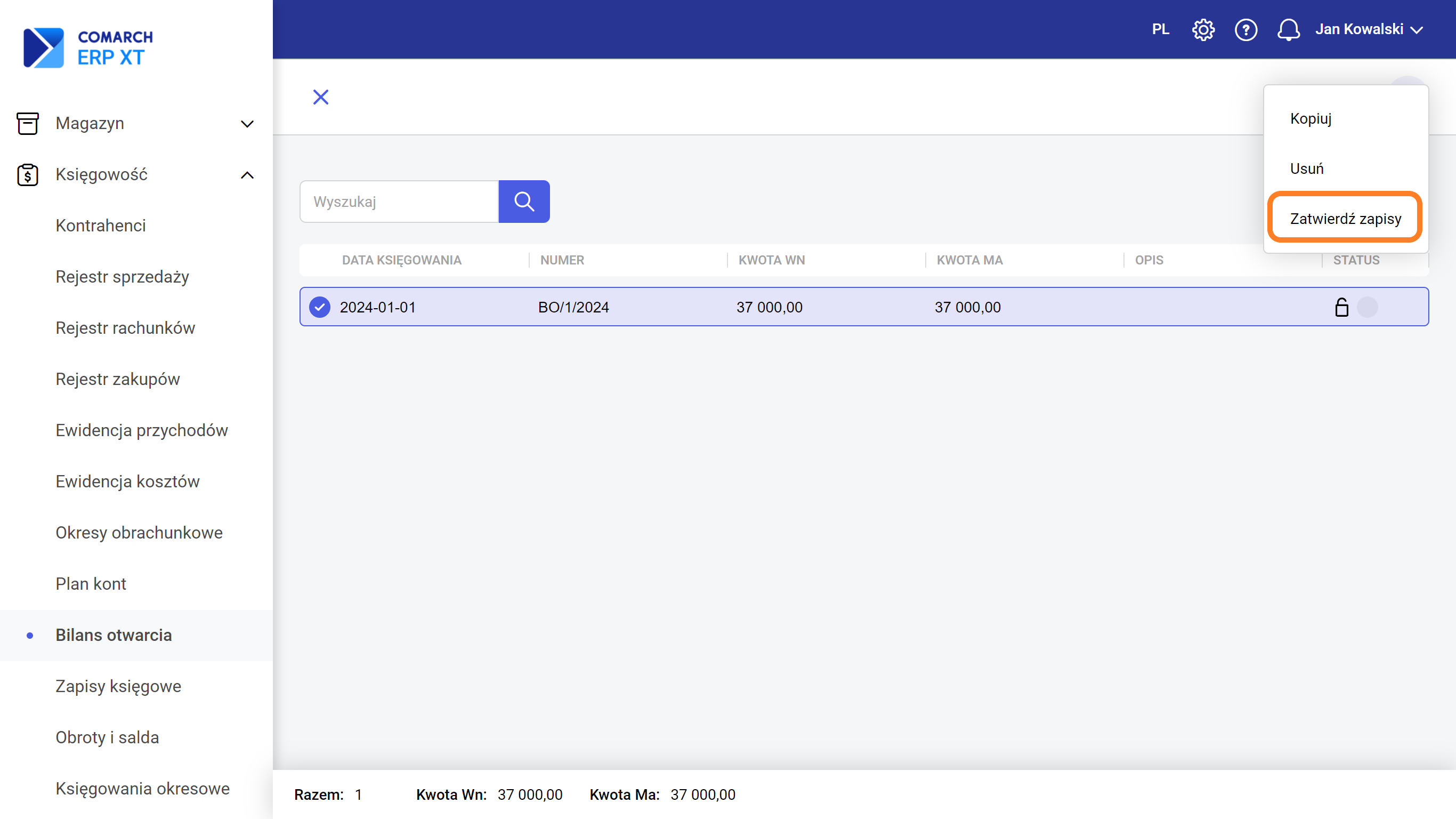

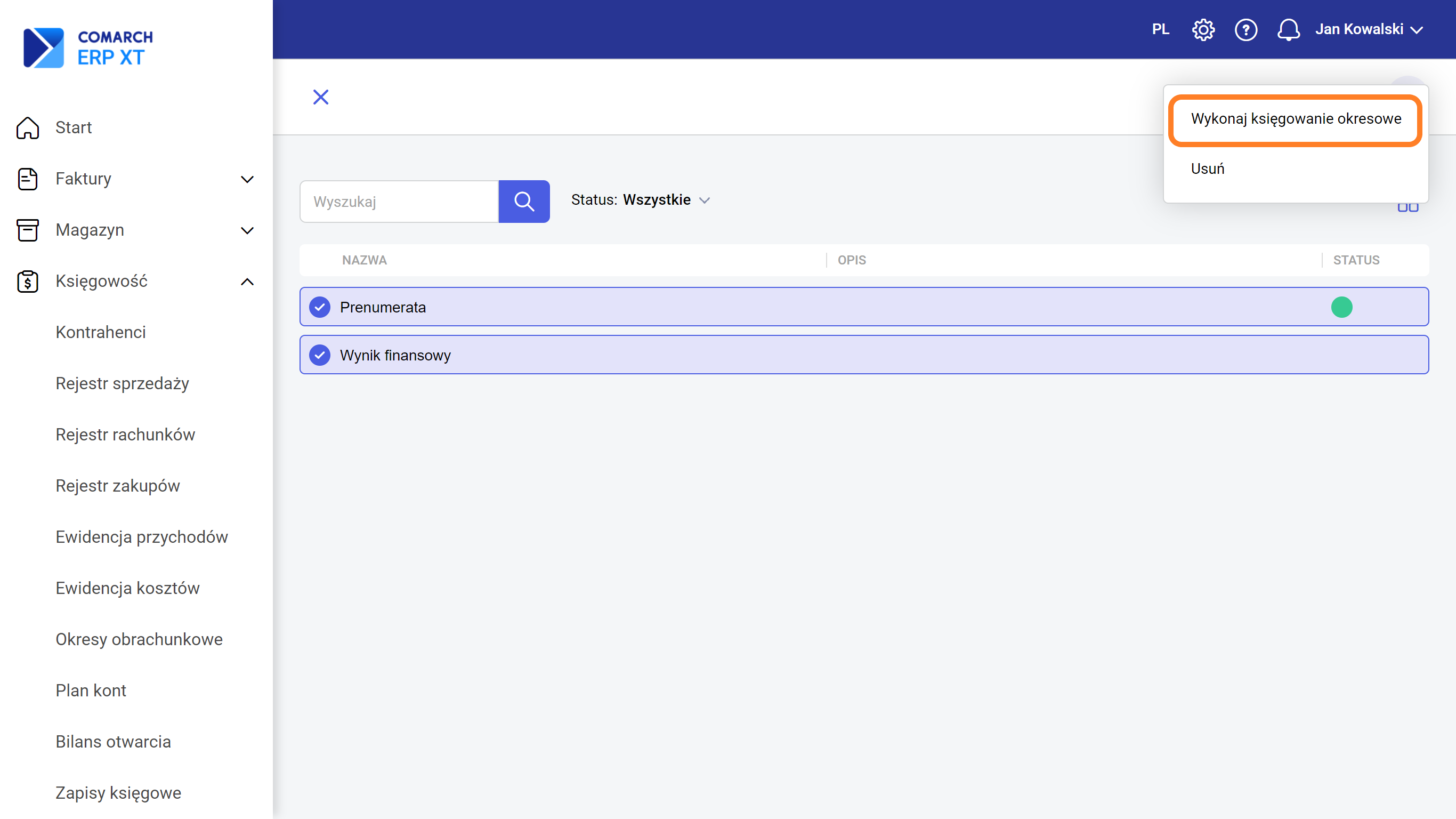

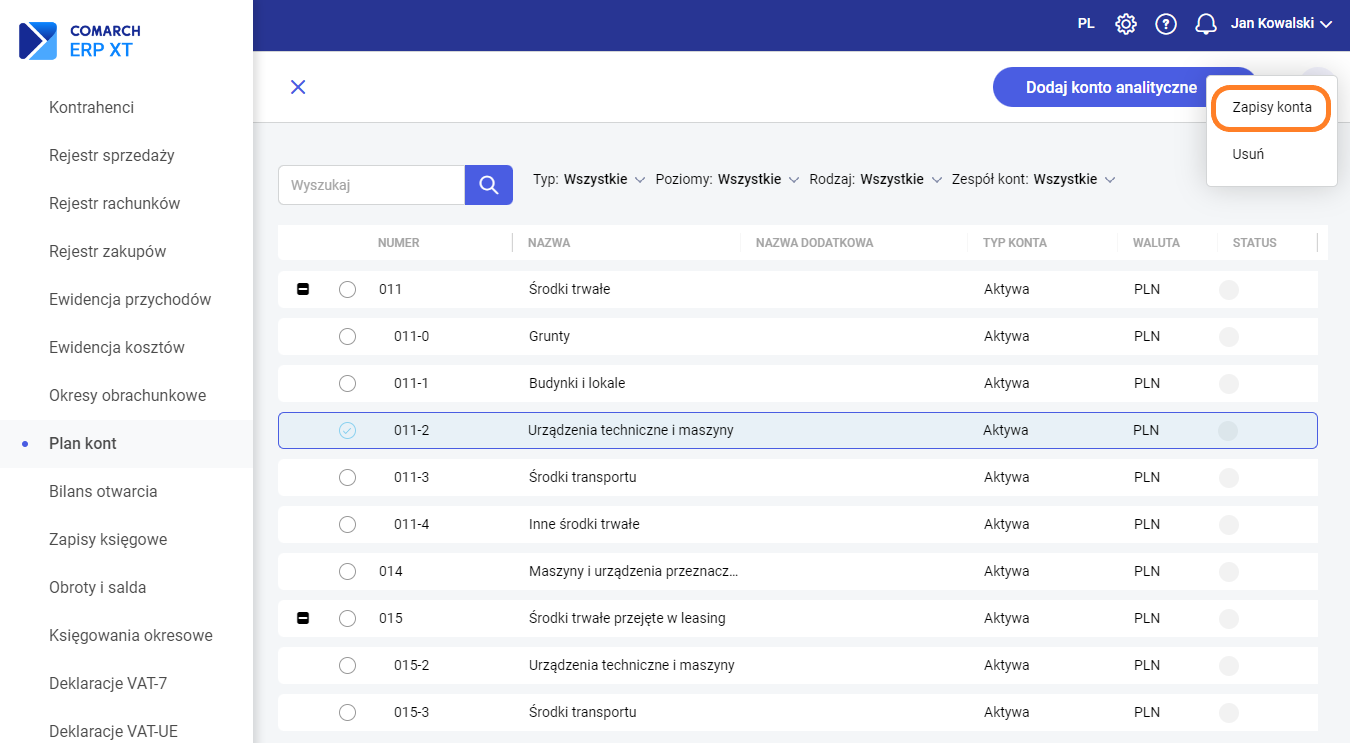

Informacja o warunku na pozycji schematu księgowego jest również prezentowana w tooltipie kolumny Warunek. W polu Opis można wskazać, jakie informacje będą zapisywane podczas automatycznego księgowania wybranym schematem - np. w nagłówku zapisu księgowego może pojawiać się numer dokumentu. Ostatnią sekcją formularza są Pozycje, gdzie należy określić: Po kliknięciu w wybraną pozycje wyświetli się pełny formularz, gdzie widoczne będą wszystkie opisywane powyżej opcje: Na schemacie księgowym jest możliwe kopiowanie pozycji wewnątrz schematu: Podczas zapisywania nowego schematu księgowego system zapyta Użytkownika, czy za jego pomocą chce wykonywać automatyczne księgowanie. Wybór odpowiedzi "TAK" będzie skutkował tym, że od tego momentu dokumenty określone w schemacie będą nim automatycznie księgowane. Jeżeli schemat księgowy został już użyty, wtedy nie ma możliwości jego usunięcia, jest natomiast możliwość jego modyfikacji. Jeśli na formularzu konta księgowego zostało ono wybrane jako słownikowe użytkownik ma możliwość wyboru rodzaju podmiotów, z jakim dane konto ma być powiązane, czy mają to być Kontrahenci, Środki Trwałe, Urzędy lub Pracownicy i Właściciele. Konta słownikowe zakładają się automatycznie przy księgowaniu dokumentów za pomocą schematów księgowych. Jeżeli dodawane jest konto analityczne do konta, które jest kontem słownikowym w numerze analityki pojawi się odpowiednio: W tym artykule opisaliśmy, jak możemy dodać okres obrachunkowy w przypadku gdy korzystamy z pełnej księgowości kontowej (Księga Handlowa). Krok pierwszy – wybieramy Księgowość >>> Okresy obrachunkowe i klikamy na przycisk "Dodaj”. Krok drugi – pojawi się kreator tworzenia okresu obrachunkowego, który podzielony jest na kilka etapów: Jeżeli nie tworzymy planu kont (opcja "Nie twórz planu kont, dodam go później") wtedy nie pojawi się etap 3. Zaliczki i deklaracje PIT oraz nastąpi przejście do etapu 4. Schematy księgowe. Kliknięcie w przycisk "Przejdź do formularza" spowoduje zamknięcie kreatora oraz otwarcie okna okresu obrachunkowego. Na formularzu mamy dostęp do podglądu i/lub edycji parametrów ogólnych oraz dzienników. Krok trzeci – po weryfikacji lub edycji wszystkich danych należy kliknąć na przycisk "Zapisz”. Ustawienia zostaną wprowadzone do systemu. W przypadku dodawania kolejnego okresu obrachunkowego jest możliwość skopiowania ustawień z poprzedniego okresu obrachunkowego (konfiguracja, dzienniki, plan kont). W tytułach okien księgowych symbol bieżącego okresu obrachunkowego jest wyświetlany w nawiasach jako informacja pomocnicza. Usuwanie otwartego okresu obrachunkowego, do którego nie dodano dokumentów (bilans otwarcia, zapisy księgowe), możliwe jest z poziomu menu kontekstowego. Wraz z okresem obrachunkowym usuwany jest plan kont oraz dzienniki. Aby obliczyć zaliczkę, należy na liście zaliczek i deklaracji CIT-8 wybrać przycisk Dodaj zaliczkę na CIT-8 . Na wyświetlonym oknie wybieramy właściwy okres (miesiąc lub kwartał oraz rok). Podczas wyliczania zaliczki CIT-8 za okres od stycznia/I kwartału 2020 r. na kreatorze została dodana możliwość uwzględnienia dokumentów do ulgi na złe długi. (Dowiedz się więcej: https://pomoc.erpxt.pl/dokumentacja/ulga-na-zle-dlugi-w-podatku-dochodowym/) Jeżeli na liście rozliczonych wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi pojawią się dokumenty z poprzedniego okresu obrachunkowego, to podczas wyliczania zaliczki na CIT za pierwszy i drugi miesiąc bieżącego okresu obrachunkowego (przed wyliczeniem deklaracji rocznej za okres poprzedni) pojawi się komunikat: Zakładka Zaliczka zawiera następujące informacje: Rok i miesiąc, za który zaliczka ma być obliczona. Za okres (od… do…) – daty pobierane są zgodnie z okresem obrachunkowym ustawionym w konfiguracji W sekcji Ustalenie Dochodu/Straty wyświetlane są następujące informacje: zestawienie przychodów i kosztów uzyskania przychodu z podziałem na przychody i koszty kapitałowe oraz przychody i koszty pozostałe. W tym miejscu program księgowy wylicza odpowiednio wartość dochodu lub straty. Kwoty przychodów i kosztów uzyskania przychodów pobierane są z zapisów księgowych, na których zostały wybrane konta wykazane na liście Zestawienie dla CIT. Użytkownik może zmodyfikować kwoty ręcznie. W sekcji Ustalenie podstawy opodatkowania prezentowane są kwoty odliczeń od dochodu oraz wyliczana jest odpowiednio podstawa opodatkowania lub strata. W sekcji Dochody (przychody) wolne i odliczenia prezentowane są kwoty odliczeń od dochodu. Kwoty w polu: Dochód po odliczeniu dochodów (przychodów) wolnych, Odliczenie od dochodu straty z lat ubiegłych według zasad obowiązujących do dnia 31 grudnia 207r oraz Dochód po odliczeniu straty z lat ubiegłych według zasad obowiązujących do dnia 31 grudnia 2017.r należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Uzupełnienie kwot w wyżej wymienionych pozycjach nie wpływa na wyliczenie innych kwot na formularzu zaliczki. W polu Inne odliczenia od dochodu wykazywana jest kwota z pola Razem inne odliczenia od dochodu z zakładki Odliczenia (Sekcja: Inne odliczenia od dochodu). W polu Razem odliczenia od dochodu wykazywana jest kwota z pola Razem odliczenia od dochodu z zakładki Odliczenia (Sekcja: Inne odliczenia od dochodu). W polu Odliczenia z tytułu wydatków inwestycyjnych wykazywana jest kwota z pola Razem odliczenia od dochodu z zakładki Odliczenia (Sekcja: Odliczenia z tytułu wydatków inwestycyjnych). W polu Razem dochody (przychody) wolne i odliczenia prezentowana jest suma kwot z pola: Razem odliczenia od dochodu i Odliczenia z tytułu wydatków inwestycyjnych. W sekcji Podstawa opodatkowania/Strata wyliczana jest podstawa opodatkowania - osiągnięty dochód pomniejszony o koszty uzyskania - bądź strata. Możliwe jest dokonanie odliczeń – m.in. z tytułu: W zależności od ustawień na formularzu okresu obrachunkowego wyliczana jest podstawa opodatkowania w stawce 19% lub 9%. W sytuacji gdy na formularzu okresu obrachunkowego wybrana stawka podatku dochodowego CIT to 9% ale kwota przychodów przekroczyły kwotę limitu dla stawki 9% to podatek wyliczany jest wg stawki 19%. W sytuacji gdy na formularzu okresu obrachunkowego wybrana stawka podatku dochodowego CIT to 9%, kwota przychodów w miesiącu wyliczania zaliczki CIT-8 nie przekroczyła kwoty limitu oraz wykazano zarówno przychody kapitałowe jak również pozostałe, to dla przychodów kapitałowych powinna być stosowana stawka podatku CIT 19%. Zgodnie z powyższym, jeżeli w sekcji Podstawa opodatkowania/Strata nie zostały wykazane kwoty odliczeń zmniejszające podstawę opodatkowania to podstawa opodatkowania zostanie obliczona w następujący sposób: Jeżeli zostały wykazane kwoty odliczeń zmniejszające podstawę opodatkowania, to podstawa opodatkowania zostanie wyliczona tylko dla stawki 9%. Użytkownik będzie musiał ją samodzielnie zmodyfikować. W sekcji Obliczenie należnego podatku następuje wyliczenie należnego podatku zgodnie z obowiązującą stawką podatkową oraz ustalenie zobowiązania podatkowego. W sekcji Kwota do zapłaty prezentowana jest suma zaliczek od początku roku z wyłączeniem bieżącego miesiąca/kwartału oraz należna zaliczka za bieżący okres. Zakładka Odliczenia zawiera następujące informacje: W sekcji Odliczenia od dochodu strat z lat ubiegłych wykazujemy kwotę straty z lat poprzednich odliczanych od przychodu jednostki. W sekcji Inne odliczenia od dochodu wykazuje się wartość odliczanych w roku podatkowym darowizn m.in. na cele kultu religijnego, na cele kształcenia zawodowego - łącznie do wysokości nieprzekraczającej 10% dochodu. Innego rodzaju odliczenia wynikające z przepisów innych niż ustawa o CIT wskazać należy w polu Darowizny na podstawie odrębnych ustaw. W polu Razem odliczenia od dochodu prezentowane jest podsumowanie całości odliczeń od dochodu. Łączna wartość odliczeń od dochodu nie może przekroczyć kwoty dochodu jednostki pomniejszonej o sumę dochodów (przychodów) wolnych i odliczeń oraz łącznej wartości odliczanej w danym roku straty podatkowej. W sekcji Odliczenia z tytułu wydatków inwestycyjnych wykazuje się wydatki inwestycyjne. W sekcji Odliczenia od podstawy opodatkowania wykazuje się wydatki na nabycie nowej technologii (ulga na prawach nabytych). Zarówno z poziomu formularza zaliczki CIT-8 oraz z listy istnieje możliwość wydrukowania zaliczki na CIT-8 oraz zestawienia przychodów i kosztów. Na wydruku Zestawienie przychodów i kosztów prezentowane jest zestawienie kont księgowych wraz z kwotami, które zostały uwzględnione na zaliczce CIT-8 w danym okresie. Korektę zaliczki CIT-8 Użytkownik może dodać, jeżeli jest już obliczona zaliczka za ten sam okres. Aby dodać korektę należy w menu Księgowość - Deklaracje CIT-8 wybrać Dodaj zaliczkę na CIT-8 i wskazać właściwy okres. Na korektę zaliczki CIT-8 przenoszone są kwoty z zaliczki pierwotnej, z wyjątkiem kwoty z pola Podstawa opodatkowania opodatkowana 19% stawką podatku (art. 19 ust. 1 pkt 1 ustawy) oraz Podstawa opodatkowania opodatkowana 9% stawką podatku (art. 19 ust. 1 pkt 2 ustawy). Kwoty w tych polach są przeliczane na bieżąco, na podstawie pozostałych danych wprowadzonych na formularzu. Kwoty uzupełnione ręcznie w tych polach na zaliczce pierwotnej trzeba będzie również uzupełnić na formularzu korekty. Płatności Zaliczka na CIT-8 generuje płatność o kierunku rozchód na kwotę podatku do zapłaty (pole: Kwota do zapłaty z formularza zaliczki). Korekta zaliczki generuje płatność na kwotę różnicy podatku do zapłaty w stosunku do korygowanej zaliczki. W przypadku księgowości kontowej na liście zaliczek CIT-8 w menu kontekstowym dostępna jest opcja Księguj służąca do zaksięgowania kwoty do zapłaty z zaliczki CIT-8, za pomocą schematu księgowego. W menu Księgowość – Plan kont – Schematy księgowe nie został przygotowany domyślny schemat księgowy, który umożliwia księgowanie zaliczki CIT-8. Należy utworzyć własny schemat księgowy do księgowania zaliczek. (Dowiedz się więcej: https://pomoc.erpxt.pl/dokumentacja/jak-utworzyc-schemat-ksiegowy/) Przed wyliczeniem zaliczki na CIT-8 należy ustawić odpowiednie parametry, odpowiadające rodzajowi składanej zaliczki (miesięcznej/kwartalnej/uproszczonej). Ustawienie parametrów jest możliwe na formularzu okresu obrachunkowego w sekcji Zaliczki na CIT: Użytkownik ma możliwość określenia trybu wyliczania zaliczki: miesięcznej, kwartalnej lub uproszczonej. Kolejny krok to wybór stawki podatku CIT: Dla 9% stawki podatku należy uzupełnić kwotę limitu przychodów. Domyślnie w tym polu podpowie się równowartość 1 200 000 euro w przeliczeniu na złote po kursie ogłoszonym przez NBP na pierwszy dzień roboczy roku podatkowego. Użytkownik może zmodyfikować kwotę limitu. Powyższe przeliczenie powinno być dokonywane w zaokrągleniu do 1 000 zł. Ustawienie parametrów do zaliczki na CIT-8 jest również możliwe na kreatorze okresu obrachunkowego w etapie 3. Zaliczki i Deklaracje: Zaliczki CIT-8 są dostępne w menu Księgowość – Deklaracje CIT-8. Kwoty przychodów i kosztów pobierane są automatycznie przez program księgowy z zapisów księgowych, na których zostały wybrane konta wskazane na liście Zestawienie dla CIT. Lista jest dostępna na liście Zaliczki i deklaracje roczne CIT-8 w menu kontekstowym. Po wybraniu opcji Zestawienie dla CIT pojawi się okno, na którym należy wybrać konta, z których kwoty mają być pobierane. Kwoty przychodów będą wyliczane na podstawie wartości zaksięgowanych po stronie Ma (Ct) kont wskazanych w Zestawieniu dla CIT w sekcji: Przychody, Przychody Kapitałowe, Przychody uzyskane poza terytorium RP oraz Przychody kapitałowe uzyskane poza terytorium RP. Kwoty kosztów będą wyliczane na podstawie wartości zaksięgowanych po stronie Wn (Dt) kont wskazanych w Zestawieniu w sekcji Koszty firmy, Koszty kapitałowe firmy, Koszty firmy poza terytorium RP oraz Koszty kapitałowe poza terytorium RP. Domyślnie konta łączone są ze sobą znakiem „+” (sumowanie), ale istnieje możliwość zmiany znaku na „-” (różnica). W kreatorze okresu obrachunkowego istnieje możliwość przypisania domyślnych kont do Zestawienia dla CIT w oparciu o utworzony automatycznie wzorcowy plan kont dla danego rodzaju firmy, typu działalności oraz zespołu kont kosztowych. Jeżeli okres obrachunkowy został już utworzony to przypisanie domyślnych kont do Zestawienia dla CIT jest możliwe podczas wyliczania pierwszej zaliczki CIT-8. Konta przypisane na Zestawieniu dla CIT są pamiętane w kontekście okresu obrachunkowego. Przy tworzeniu kolejnego okresu obrachunkowego i kopiowaniu ustawień kopiowane są również konta wprowadzone na Zestawieniu dla CIT. Dodatkowo, istnieje możliwość przypisania konta do Zestawienia dla CIT bezpośrednio z formularza konta w Planie kont. Dla kont o typie: Przychody, Koszty, Przychody-koszty, Pozabilansowe na formularzu konta dostępny jest parametr Uwzględniaj w CIT. Zaznaczenie parametru spowoduje dopisanie konta do Zestawienia do sekcji Przychody i/lub Koszty w zależności od typu konta. W celach weryfikacyjnych, na Planie kont dostępne są wydruki w menu kontekstowym: Lista kont uwzględnianych w zaliczkach/deklaracjach CIT, Lista kont nieuwzględnianych w zaliczkach/deklaracjach CIT. Na wydrukach prezentowane są konta o typach: Przychody, Koszty, Przychody-koszty, Pozabilansowe, które zostały adekwatnie uwzględnione lub nieuwzględnione na Zestawieniu dla CIT. W tym artykule opisaliśmy, jak wyliczyć zestawienie obrotów i sald w przypadku gdy korzystamy z pełnej księgowości kontowej (Księga Handlowa). W menu głównym Comarch ERP XT dostępna jest opcja Obroty i salda. Z tego poziomu klikając przycisk "Oblicz zestawienie" można wygenerować tzw. obrotówkę według określonych kryteriów. Zestawienie może zawierać informacje w przekroju: Dodatkowo można wskazać czy obrotówka będzie: Przycisk "Oblicz" powoduje przejście do widoku zestawienia obrotów i sald z kwotami pobranymi według wskazanych wcześniej kryteriów. Zestawienie zawiera następujące kolumny: Pod przyciskiem "Parametry zestawienia" można zmieniać kryteria wyświetlania obrotówki. Przy wyliczaniu zestawienia obrotów i sald brana jest pod uwagę data księgowania zapisu księgowego. W menu Księgowość – Plan kont - Schematy księgowe został przygotowany domyślny schemat księgowy ‘50% VAT % w koszty’, który umożliwia księgowanie faktur z rejestru VAT zakupu, w tym dokumentów z 50% odliczeniem VAT oraz % w koszty. Użytkownik ma możliwość modyfikacji lub samodzielnego utworzenia schematu do księgowania dokumentów z rejestru VAT zakupu. Edycja schematów księgowych jest dostępna z poziomu okna Plan kont w menu kontekstowym (więcej informacji: Jak utworzyć schemat księgowy?). Na pozycji schematu księgowego, w definicji kwoty jest możliwe określenie zmiennej do pobierania kwoty księgowania m.in.: W tym artykule opisaliśmy, jak można dodać dokumenty bilansu otwarcia w pełnej księgowości kontowej (Księga Handlowa). Krok pierwszy – wybieramy Księgowość >>> Bilans otwarcia i klikamy na przycisk "Dodaj”. Krok drugi – pojawi się formularz, w którym należy uzupełnić poszczególne pozycje. System zaproponuje datę księgowania jako pierwszy dzień bieżącego okresu obrachunkowego. W sekcji "RAZEM" na bieżąco można analizować sumę kwot po stronie Winien i po stronie Ma. W programie Comarch ERP XT z poziomu listy zapisów księgowych możemy utworzyć odpowiedni rodzaj wydruku. W tym celu z menu kontekstowego wybieramy opcję „Drukuj". Następnie wybieramy rodzaj wydruku: Użytkownik ma możliwość zawężenia wyników wydruku poprzez odpowiednie modyfikacje filtrów dostępnych na liście zapisów księgowych: Z poziomu formularza zapisu księgowe jest możliwe utworzenie wydruku: Księgowania okresowe to dodatkowe narzędzie pozwalające na automatyzację prac w księgowości związanych z cyklicznym wykonywaniem księgowań: miesięcznych, kwartalnych, rocznych itp. Funkcja pozwala na zdefiniowaniu schematów księgowań, które służą do wielokrotnego księgowania określonych kwot na określone konta księgowe. Najczęściej wykorzystywane są na koniec miesiąca do rozliczenia kosztów oraz rozliczenia podatku VAT jak również do przeksięgowania przychodów, kosztów na wynik finansowy. Definiowanie księgowań okresowych udostępniono z poziomu menu Księgowość/ Księgowania okresowe. Formularz księgowania okresowego swą konstrukcją przypomina formularz schematu księgowego. Posiada nagłówek z polami: Symbol, Numer, Nazwa, Dziennik oraz część pokazującą zdefiniowane pozycje będące odpowiednikami pozycji zapisu księgowego tzw. dekretów. W nagłówku księgowania okresowego należy określić: Nazwa – nazwa schematu księgowań okresowych. Maksymalna długość – 20 znaków. Numer dokumentu – informacja przenoszona jest na zapis księgowy. Wypełnienie pola jest wymagane. Dziennik – dziennik księgowań, do którego będzie dane księgowanie skierowane. Wykonaj księgowanie w dniu – możliwość wyboru jednej z dwóch opcji: księgowanie w ostatnim dniu miesiąca lub wpisania ręcznie wartości od 1 do 31. Jeżeli parametr Automatyczne księgowanie zostanie zaznaczony to księgowanie będzie się wykonywało automatycznie z datą wskazaną w tym polu. Dodatkowe informacje – pole z możliwością wpisania dowolnego tekstu. Na zakładce Wykonane księgowania zapisywana jest informacja o wykonanych księgowaniach. W przypadku gdy księgowanie okresowe nie zostało wykonane, to wyświetli się informacja o przyczynie. Na zakładce Historia zapisywana jest informacja o dodaniu i modyfikowaniu księgowania okresowego. Podczas edycji istniejącego już księgowania okresowego w nagłówku pojawią się dodatkowo parametry do oznaczenia: Księgowanie okresowe nieaktywne - Schemat księgowań okresowych, który został zaznaczony jako Nieaktywny, jest uwidoczniony na liście w szarym kolorze. Podczas seryjnego generowania kilku zaznaczonych księgowań okresowych takie nieaktywne księgowanie okresowe jest pomijane. Automatyczne księgowanie - Jeżeli parametr będzie zaznaczony to księgowanie będzie wykonywało się automatycznie z datą wskazaną w polu Wykonaj księgowanie w dniu. Na pozycji księgowania okresowego możemy wprowadzić odpowiednie konta księgowe z planu kont po stronie Winien i/lub po stronie Ma. Wprowadzone konta generują dekrety w zapisie księgowym. Przy określaniu definicji konta Wn/Ma istnieje możliwość zastosowania Maski - znak * zastąpi dowolną ilość znaków w numerze konta. Przykład:

4* - konta księgowe, których numer zaczyna się od 4 Na formularzu pozycji schematu księgowania okresowego dostępny jest również parametr Rozrachunek, Księguj wartość w walucie oraz Nie uwzględniaj przy wyliczeniu obrotów i sald. Rozrachunek - Parametr jest automatycznie zaznaczany jeżeli zostanie wybrane konto rozrachunkowe. W przypadku kont rozrachunkowych, parametr przenoszony jest na powiązany dekret księgowy. Księguj wartość w walucie – Parametr jest automatycznie zaznaczany jeżeli zostanie wskazane konto walutowe. Jeżeli parametr zostanie zaznaczony to na dekrecie księgowym zostanie zaksięgowana wartość w walucie obcej zgodna z walutą konta. Nie uwzględniaj przy wyliczeniu obrotów i sald - po zaznaczeniu parametru dekret księgowy utworzony z księgowania okresowego nie będzie uwzględniany podczas wyliczania zestawienia obrotów i sald. Kolejną pozycją do zdefiniowania jest Kwota. Program do księgowania pozwala na przypisanie definiowanej pozycji odpowiedniej wartości, która automatycznie będzie przypisana do wygenerowanego dekretu księgowego. Do wyboru dostępne są następujące opcje: Po wybraniu odpowiedniej opcji należy uzupełnić pole Konto. Przy określaniu definicji konta istnieje możliwość zastosowania Maski - znak * zastąpi dowolną ilość znaków w numerze konta. Jeżeli parametr ‘Księguj wartość w walucie' zostanie zaznaczony to pojawią się dodatkowe pola do uzupełnienia: Waluta oraz Typ kursu. W polu Waluta istnieje możliwość wskazania opcji Wszystkie lub odpowiedniej waluty obcej. Jeżeli zostanie wybrana opcja Wszystkie to w przypadku konta wielowalutowego zostaną zaksięgowane obroty w każdej walucie z osobna wg. wybranego typu kursu: średniego NBP lub kursu z zapisu księgowego. W polu Typ kursu dostępną są następujące opcje do wyboru: Za okres – możliwość zawężenia okresu, z którego należy uwzględnić dane. Dodatkowe informacje - dodatkowe informacje o księgowaniu okresowym. Uzupełnienie pola nie jest wymagane. Na pozycji księgowanie okresowego możemy wprowadzić odpowiednie konta księgowe z planu kont po stronie Winien i/lub po stronie Ma. Wprowadzone konta generują dekrety w zapisie księgowym. Przy określaniu definicji konta Wn/Ma istnieje możliwość zastosowania Maski - znak * zastąpi dowolną ilość znaków w numerze konta. Przykład:

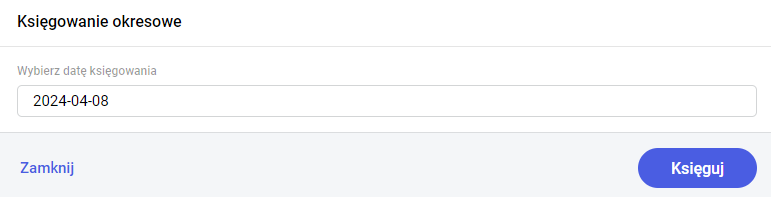

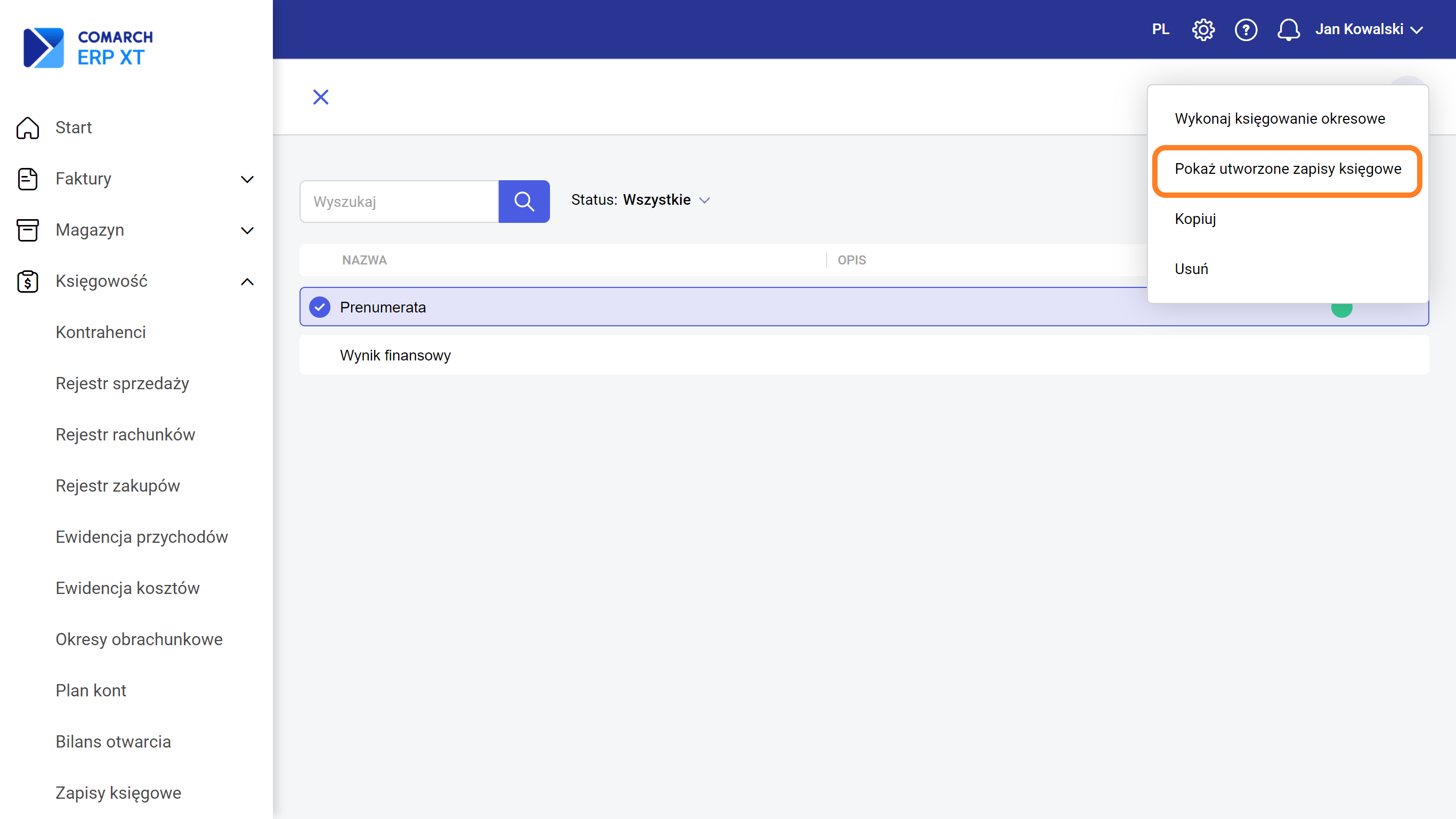

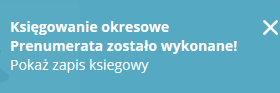

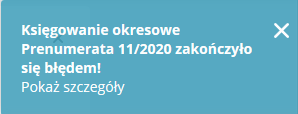

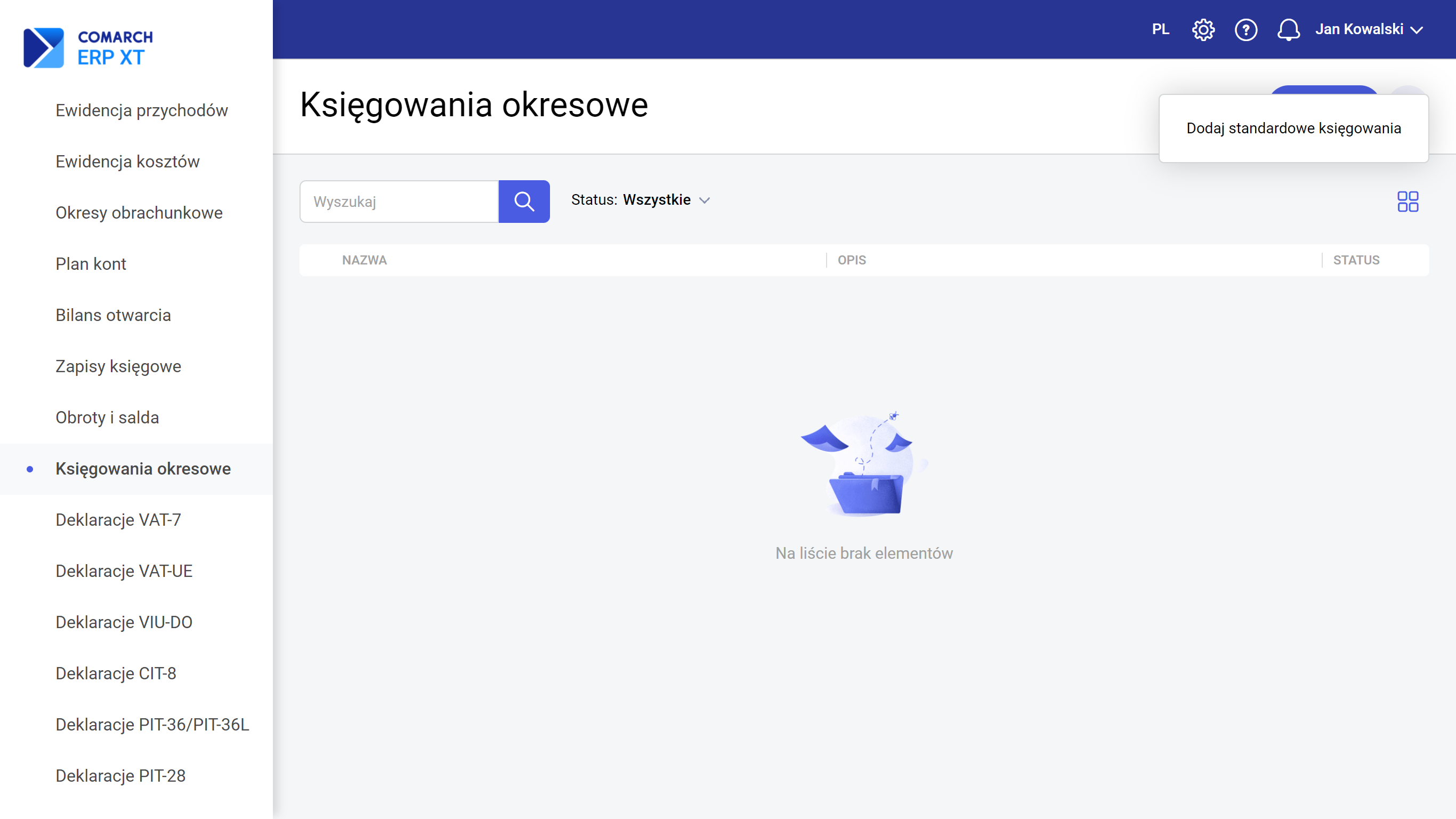

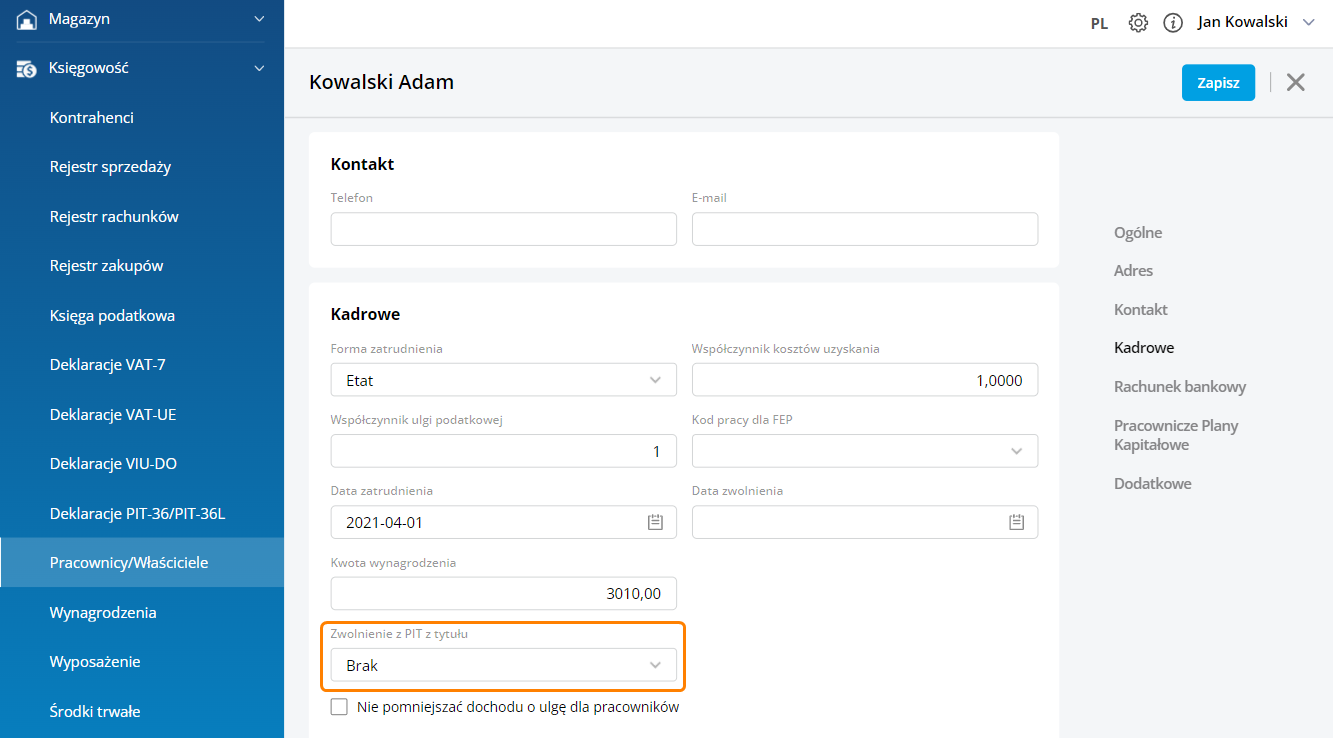

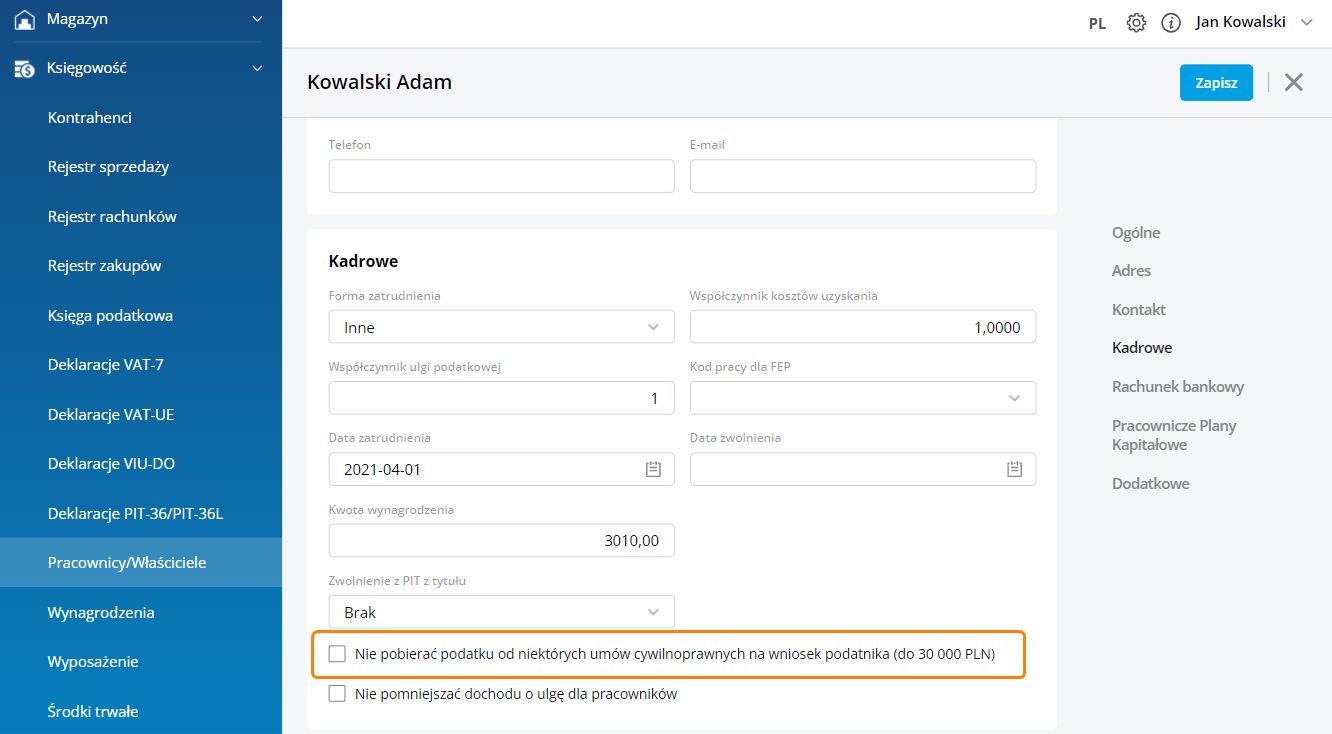

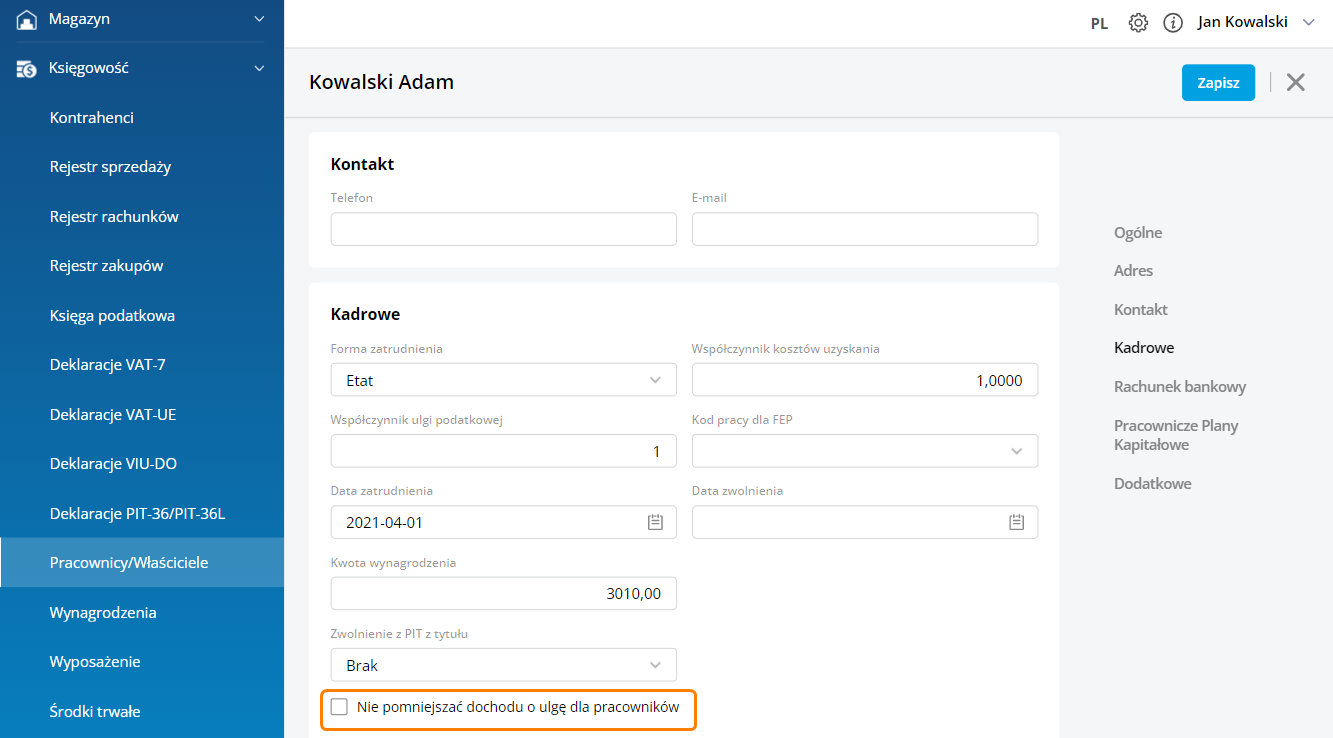

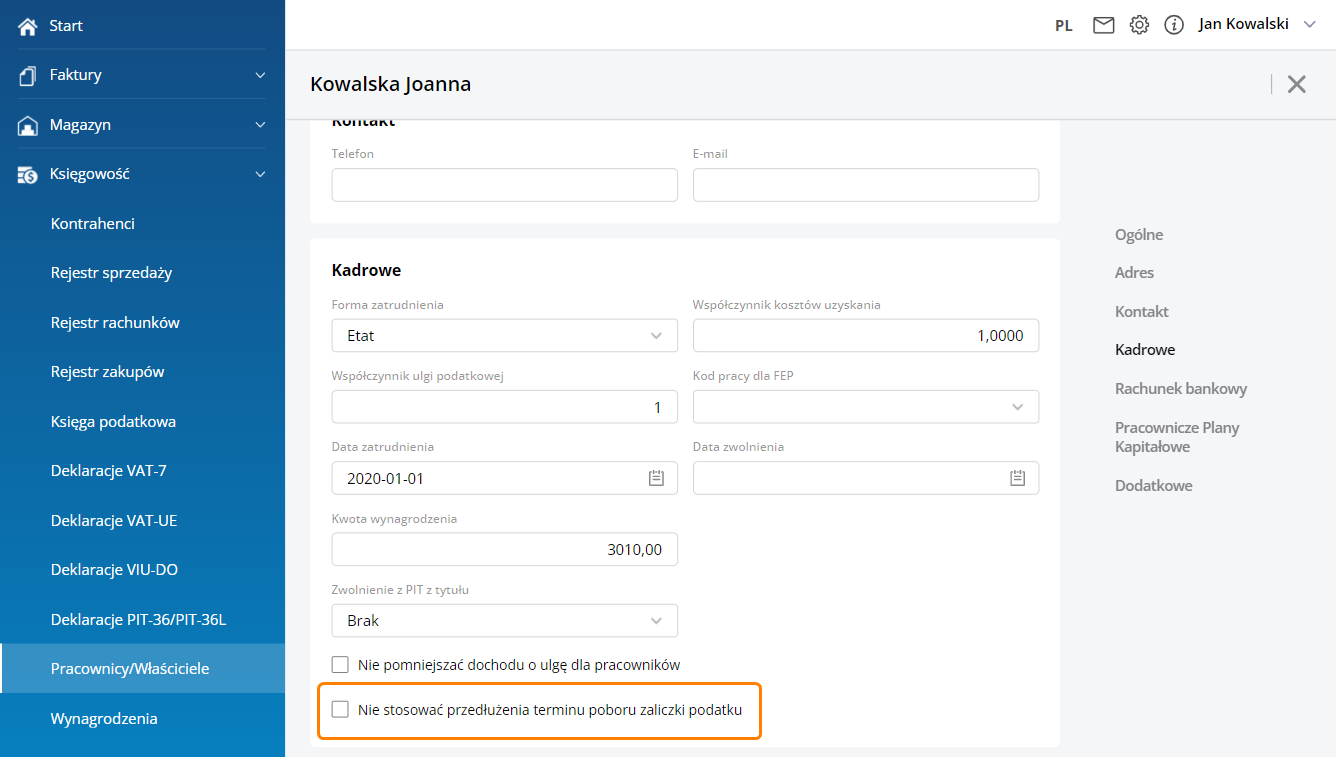

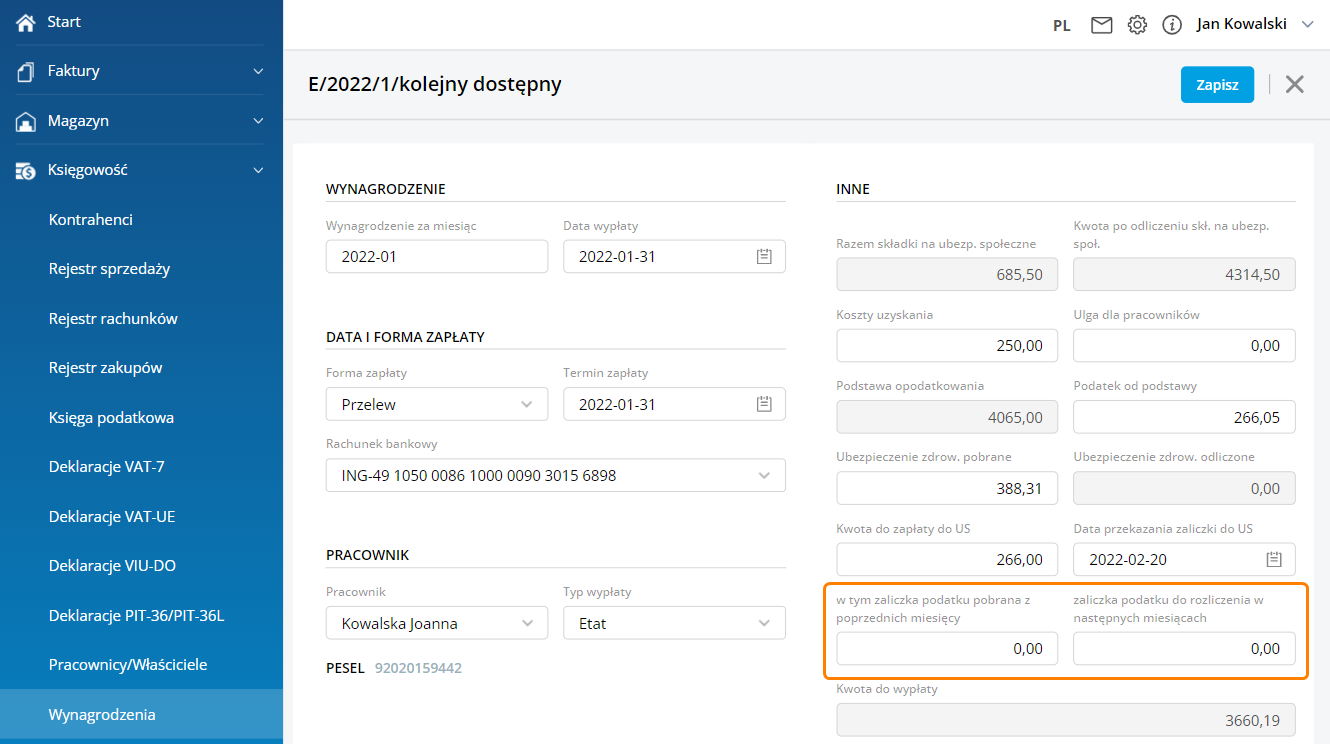

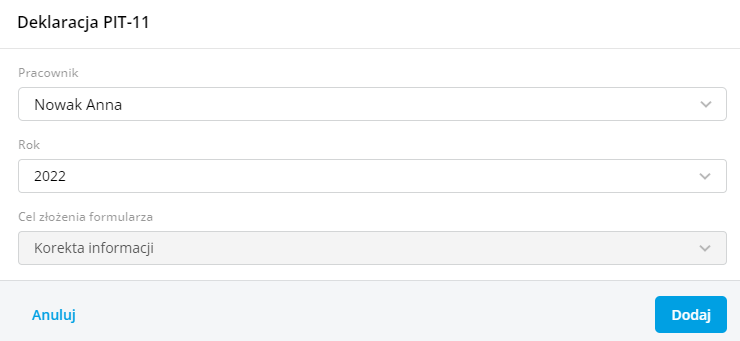

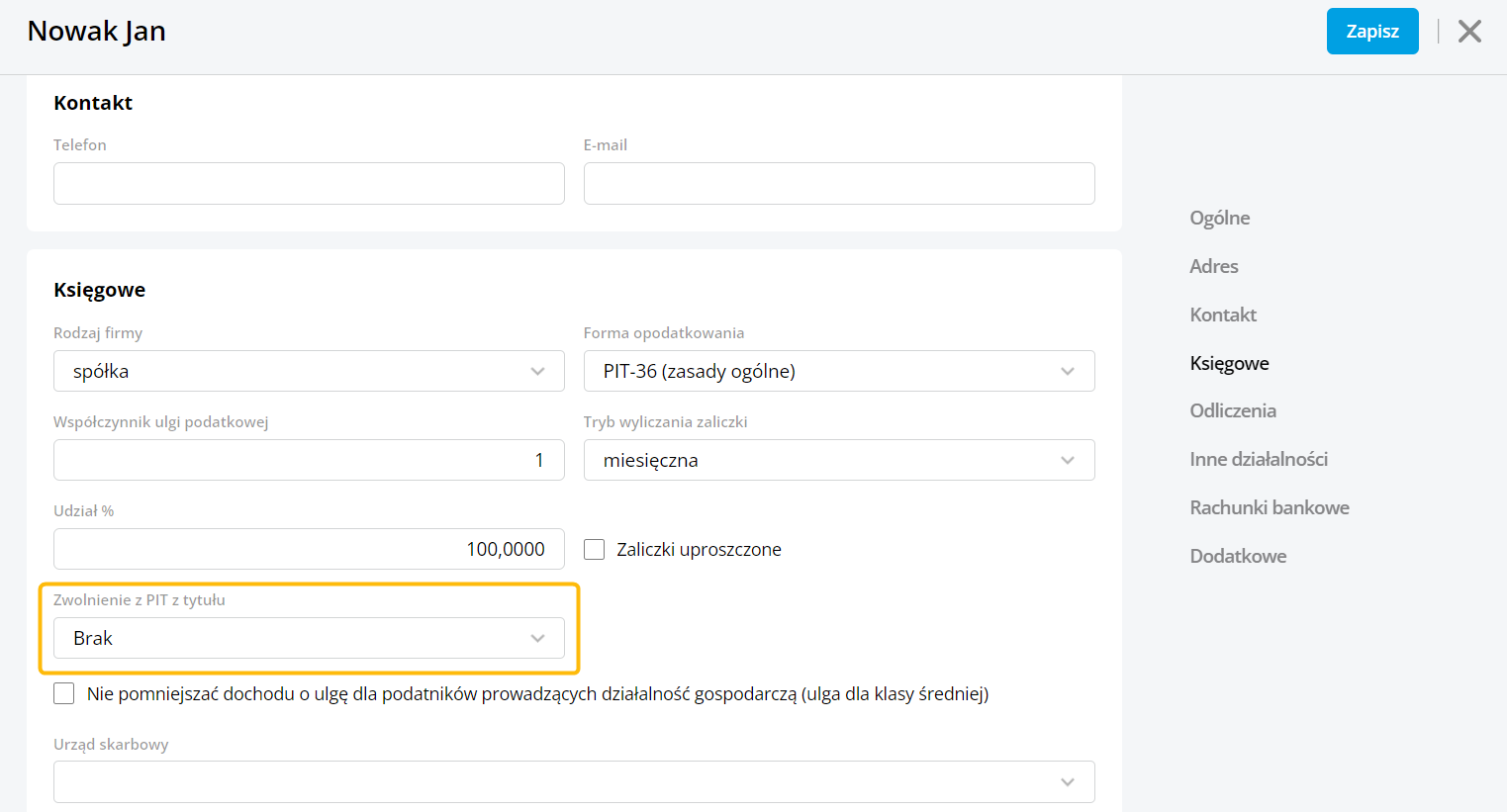

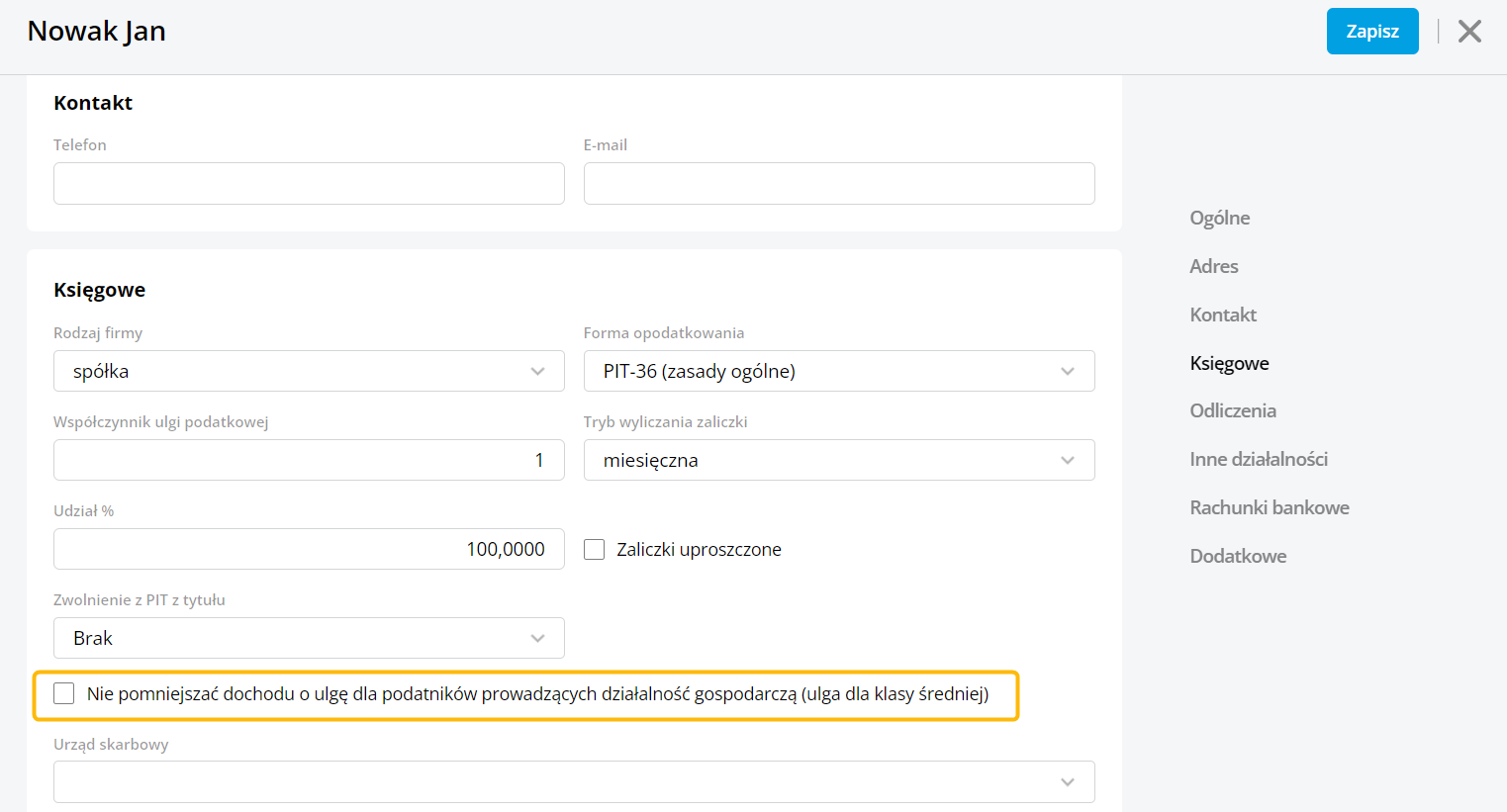

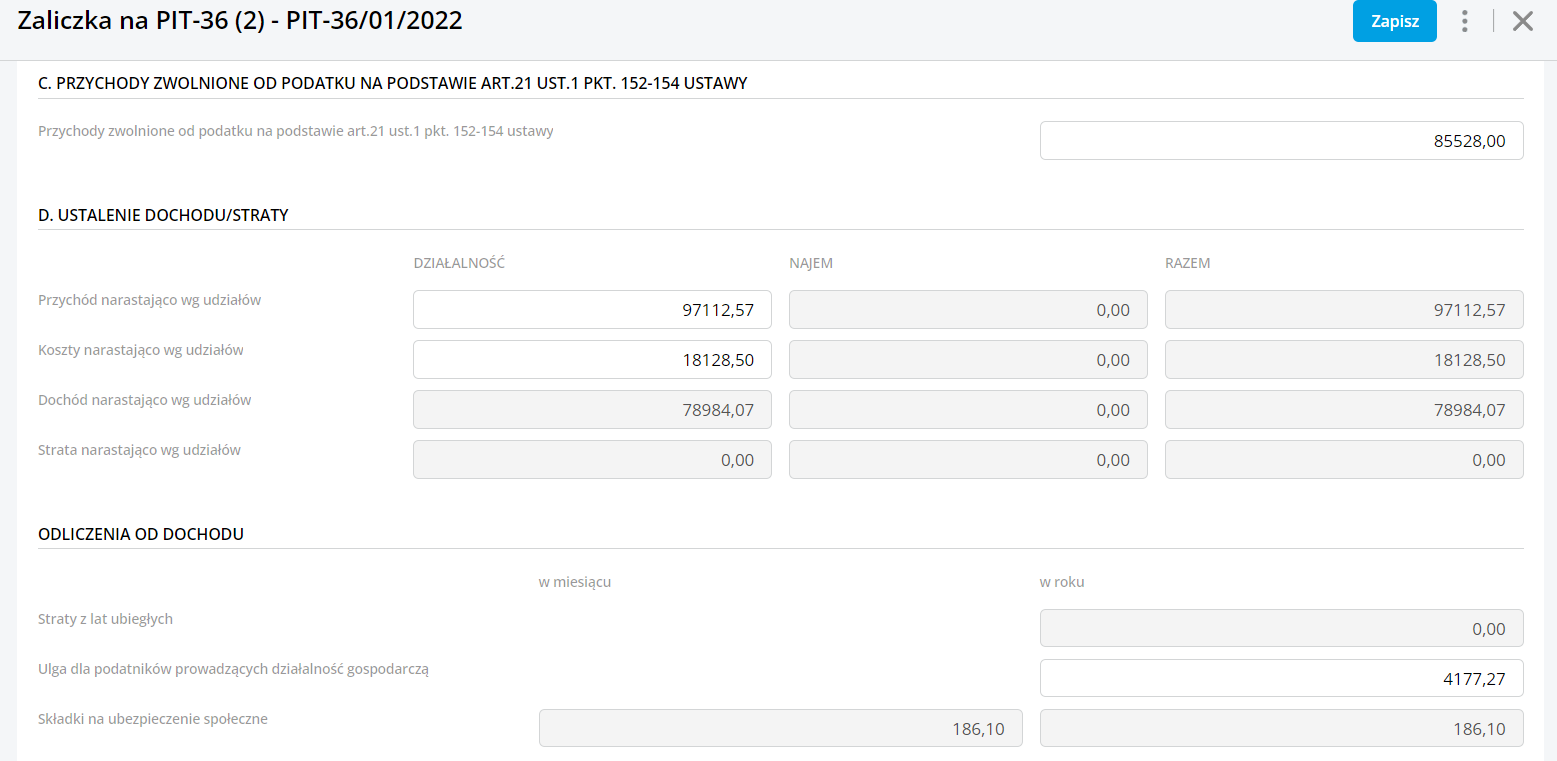

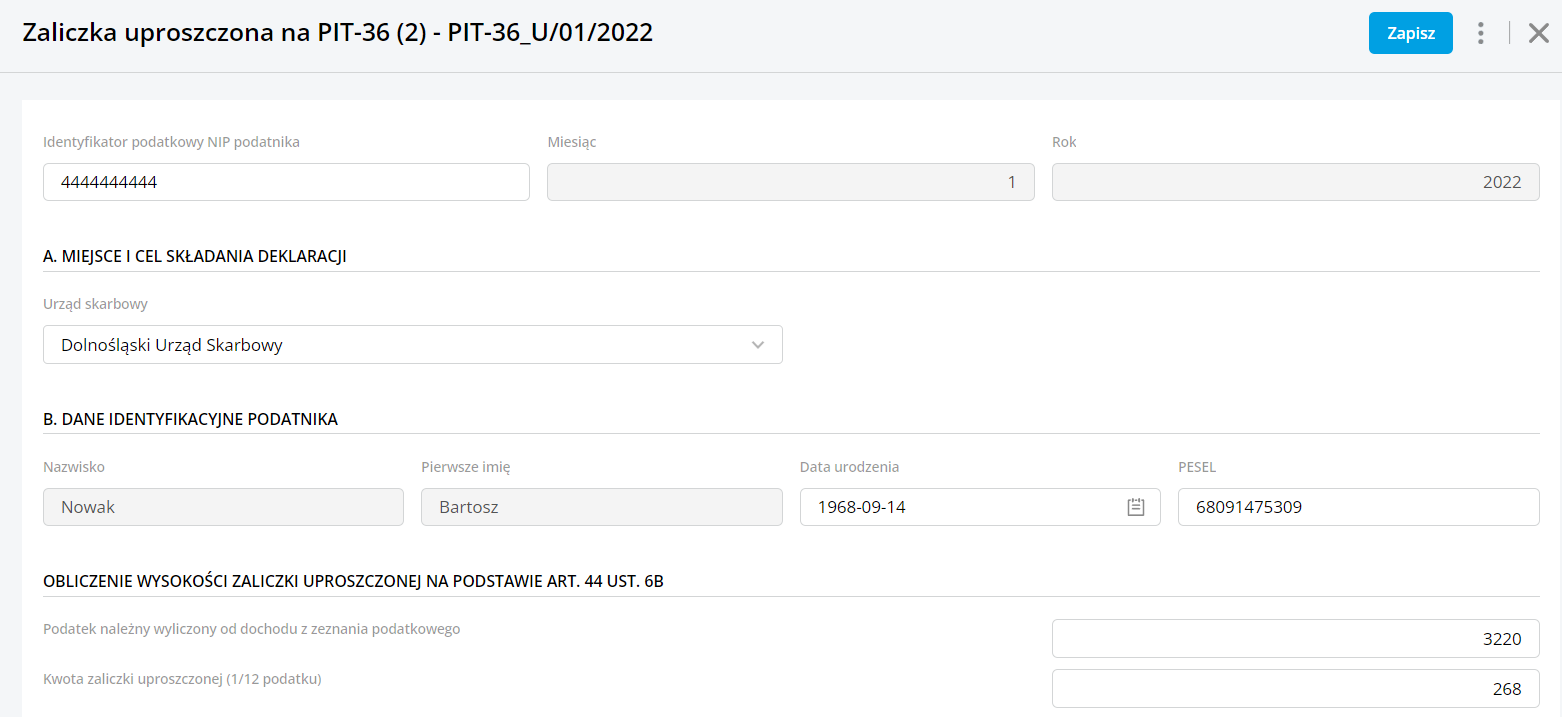

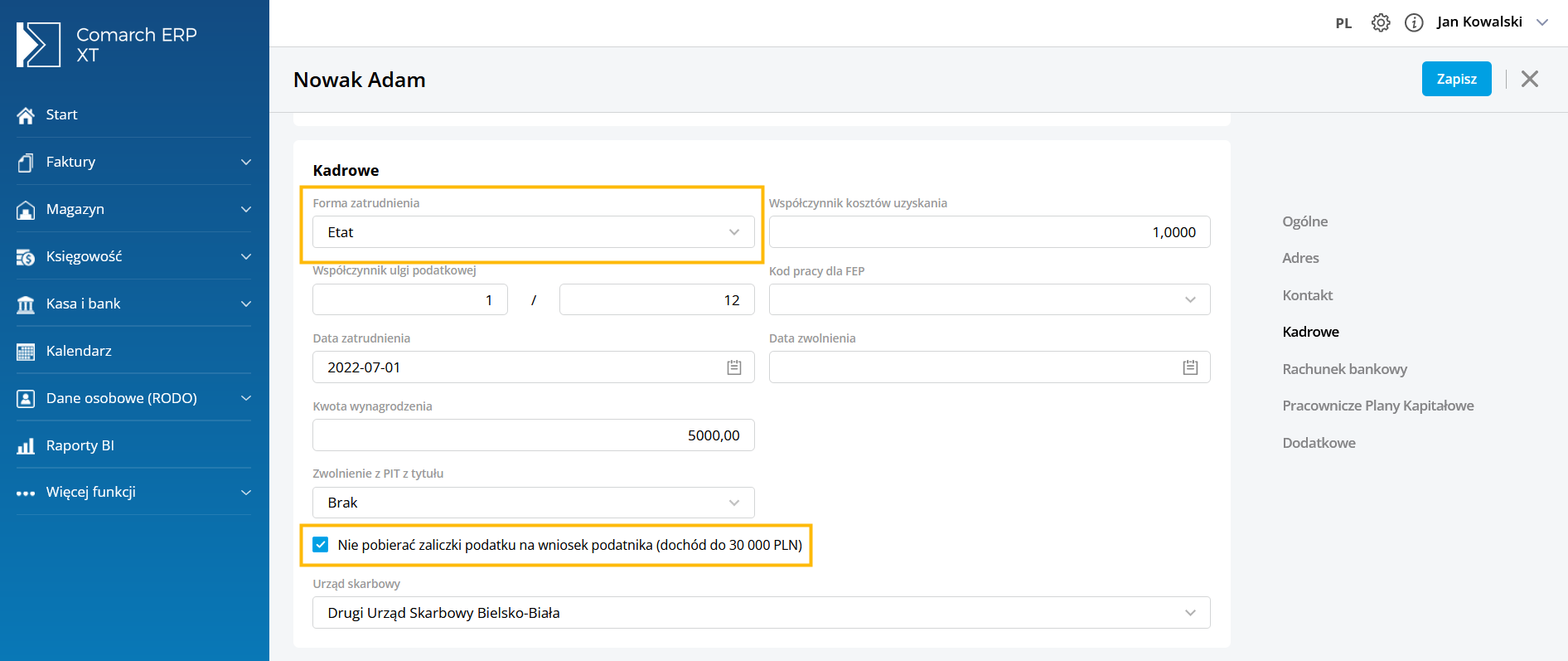

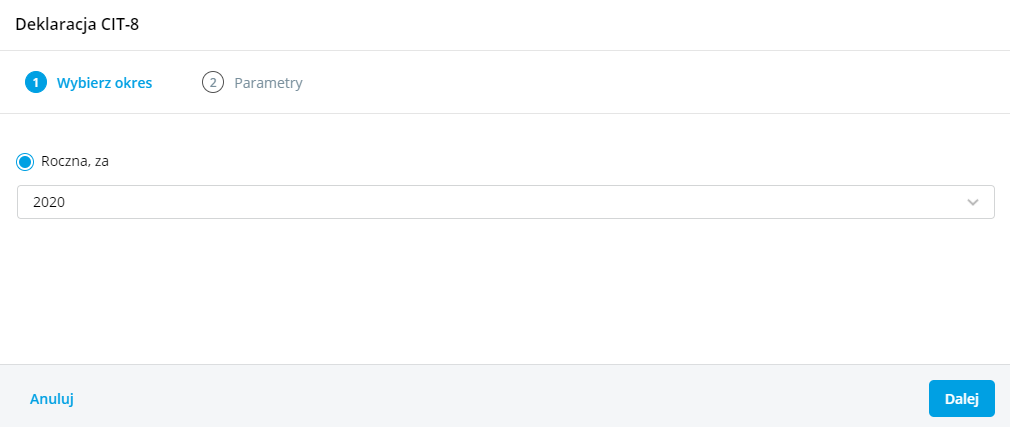

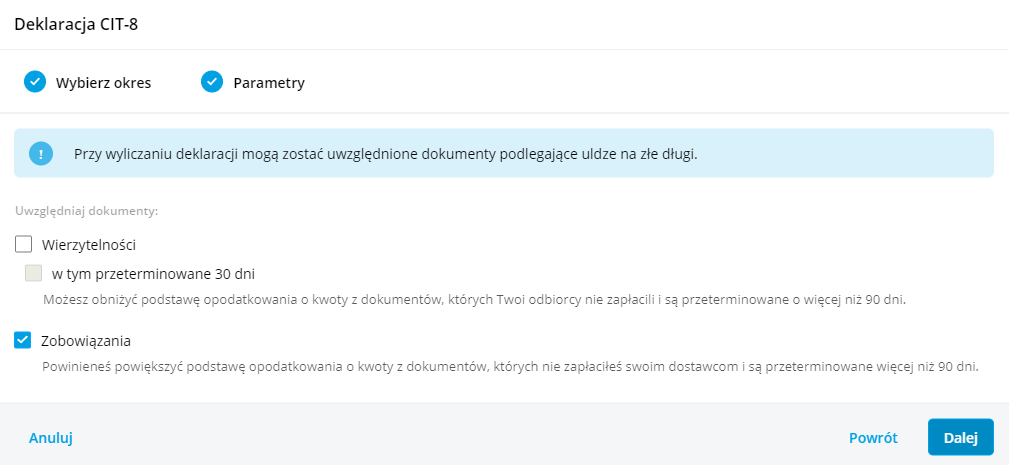

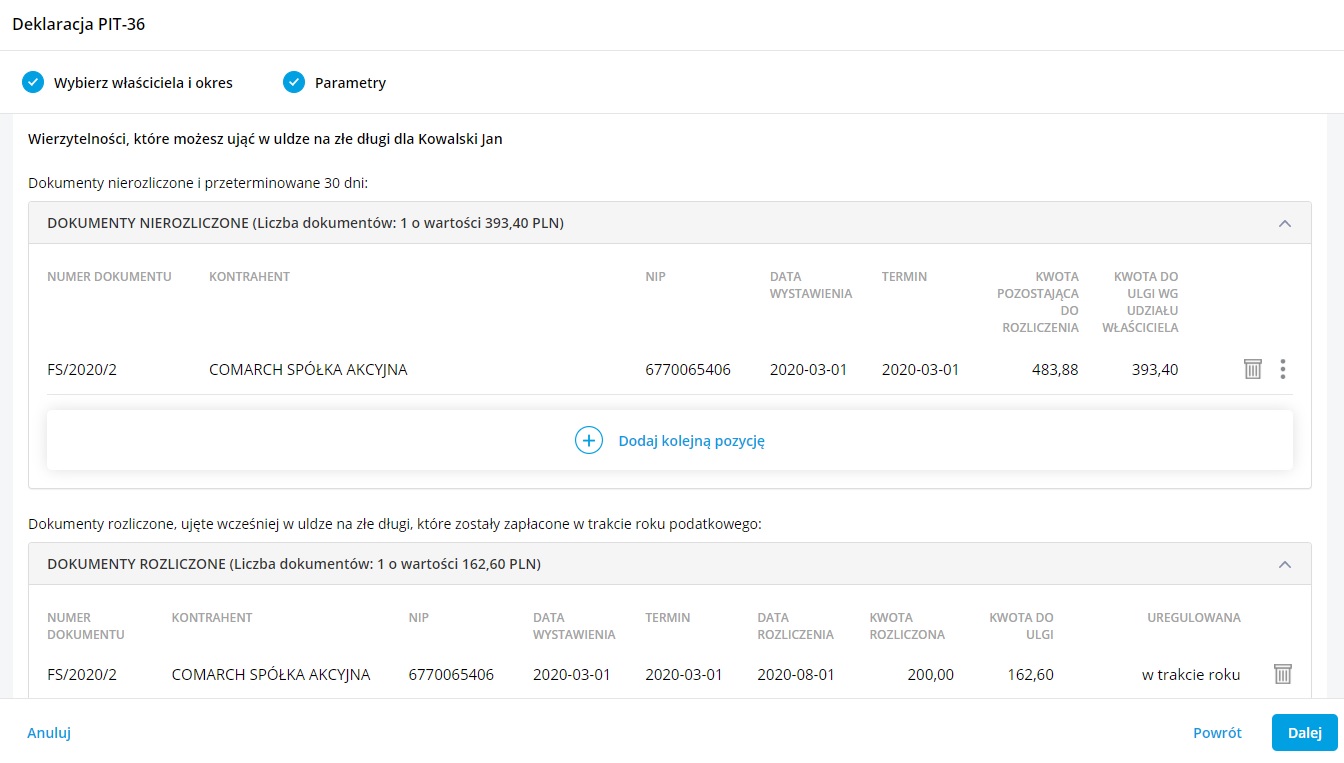

4* - konta księgowe, których numer zaczyna się od 4 Parametr Rozrachunek, Księguj wartość w walucie oraz Nie uwzględniaj przy wyliczeniu obrotów i sald działają tak samo jak w przypadku księgowań okresowych bez harmonogramu, co zostało opisane w poprzednim podpunkcie. Księgowanie od … do … – Pozwala określić zakres dat, za jaki księgowanie ma być wykonywane. Domyślnie podpowiada się data rozpoczęcia i zakończenia bieżącego okresu obrachunkowego. W przypadku księgowania z harmonogramem na elementach księgowania dostępne jest pole z kwotą całkowitą do rozksięgowania oraz tabelka z harmonogramem w rozbiciu na miesiące. Po wpisaniu kwoty całkowitej, kwota zostanie rozdzielona proporcjonalnie na poszczególne miesiące okresu obrachunkowego. Suma kwot z tabelki z harmonogramu nie może być niższa/wyższa niż kwota całkowita. Tabelka z harmonogramem zawiera kolumny: Okres, Kwota, Waluta, Typ kursu, Kurs. W kolumnie Kwota widnieje kwota, na podstawie której zostanie utworzony dekret księgowy. W kolumnie Waluta wybieramy właściwą walutę. W kolumnie Typ kursu wybieramy jedną z dwóch opcji: Kurs średni NBP lub Kurs ręczny. Typ kursu oraz notowanie kursu uzupełnione w pierwszym okresie, przenosi się na pozostałe miesiące okresu obrachunkowego. Dodatkowe informacje – dodatkowe informacje o księgowaniu okresowym. Uzupełnienie pola nie jest wymagane. Na liście Księgowania okresowe należy zaznaczyć księgowanie okresowe, które chcemy wykonać, a następnie z menu kontekstowego należy wybrać opcję ‘Wykonaj księgowanie okresowe'. Kolejno wybieramy datę księgowania, zgodnie z którą powinno być wygenerowane księgowanie okresowe: Po wykonaniu księgowania okresowego istnieje możliwość podglądu powiązanego dekretu księgowego. W menu kontekstowym jest dostępna opcja ‘Pokaż utworzone zapisy księgowe': Aby zautomatyzować proces księgowania, na formularzu księgowania okresowego dostępny jest parametr ‘Automatyczne księgowanie'. Po zaznaczeniu parametru, księgowanie okresowe wykona się automatycznie zgodnie z datą wskazaną w polu Wykonaj księgowanie w dniu. W przypadku gdy księgowanie okresowe zostanie wykonane poprawnie, to po zalogowaniu się przez Użytkownika do programu na ekranie startowym wyświetli się informacja: Po wybraniu opcji ‘Pokaż zapis księgowy', otworzy się formularz powiązanego dekretu księgowego. W przypadku gdy księgowanie okresowe nie zostanie wykonane ze względu na np. zerowe kwoty zapisu, to po zalogowaniu się przez Użytkownika do programu na ekranie startowym wyświetli się informacja: Po wybraniu opcji ‘Pokaż szczegóły', otworzy się zakładka Wykonane księgowania na formularzu księgowania okresowego. Podczas tworzenia okresu obrachunkowego w programie tworzone jest domyślne księgowanie okresowe ‘Wynik finansowy' na potrzeby przeksięgowania przychodów i kosztów na wynik finansowy. Jeżeli okres obrachunkowy został już utworzony to dodanie domyślnego schematu księgowania okresowego Wynik finansowy jest możliwe na liście Księgowania okresowe. W menu kontekstowym jest dostępna opcja ‘Dodaj standardowe księgowania’: Deklaracje CIT-8 są dostępne w menu Księgowość – Deklaracje CIT-8. Kwoty przychodów i kosztów pobierane są automatycznie przez program z zapisów księgowych, na których zostały wybrane konta wskazane na liście Zestawienie dla CIT. Lista jest dostępna na liście Deklaracje CIT-8 w menu kontekstowym. Na deklarację CIT-8 są również pobierane dane z zaliczek miesięcznych/kwartalnych o dokonanych w ciągu roku odliczeniach od dochodu oraz o kwocie należnego podatku. Aby obliczyć deklarację, należy na liście Zaliczki i deklaracje roczne CIT-8 wybrać przycisk Dodaj deklarację CIT-8 . Na wyświetlonym oknie wybieramy właściwy okres obrachunkowy: W kolejnym etapie wyświetli się lista dokumentów wierzytelności/zobowiązań zakwalifikowanych do ulgi na złe długi. Na liście dokumentów zakwalifikowanych do ulgi na złe długi są wykazywane pozycje: Lista dokumentów zawiera następujące kolumny: Istnieje możliwość dodania pozycji ręcznie przez Użytkownika. W sekcji Niezapłacone wierzytelności/zobowiązania oraz Zapłacone wierzytelności/zobowiązania jest dostępna opcja ‘Dodaj kolejną pozycję’. Nie ma możliwości dodania pozycji bez uzupełnionego numeru dokumentu. Data wybrana w kolumnie Termin nie może być wcześniejsza niż data wystawienia. W kolumnie Kwota do ulgi należy uzupełnić kwotę podlegającą korekcie. W przypadku zapłaconych zobowiązań i wierzytelności termin płatności nie jest obowiązkowy, natomiast wymagana jest data rozliczenia (nie może być wcześniejsza niż termin płatności lub w przypadku jego pominięcia niż data wystawienia). W przypadku, gdy na dokumencie handlowym/księgowym zakwalifikowanym do ulgi na złe długi nie został uzupełniony kontrahent to należy usunąć taką pozycję i dodać ponownie ręcznie. Po przejściu przez kreator otworzy się formularz deklaracji rocznej CIT-8. Na formularzu deklaracji CIT-8(32) przychody, koszty oraz odliczenia podzielone są na Kapitałowe i Pozostałe. Sekcja A-B Rok podatkowy, za który deklaracja ma być obliczona. Cel złożenia formularza – złożenie zeznania lub korekta zeznania. W przypadku gdy w poz. 8 Rodzaj korekty wybrano opcję 2. korekta zeznania składana w toku postępowania podatkowego w sprawie unikania opodatkowania, o której mowa w art. 81b § 1a Ordynacji podatkowej, należy wypełnić sekcję ORD-ZU. Uzupełnienie uzasadnienie w sekcji ORD-ZU nie jest wymagane w przypadku wskazania w poz. 8 opcji 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej. Jeżeli dodano zaliczkę kwartalną na CIT-8 za ostatni kwartał okresu obrachunkowego to na deklaracji CIT-8(32) automatycznie zaznaczana jest poz. 28. Podatnik wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 25 ust. 1b ustawy. Użytkownik ma możliwość jej odznaczenia. Jeżeli w danym roku dodano zaliczki uproszczone na CIT-8 to na deklaracji CIT-8(32) automatycznie zaznaczana jest poz. 29 Podatnik wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 25 ust. 6-6b ustawy. Użytkownik ma możliwość jej odznaczenia. Sekcja C-D Informacje o załącznikach – pola z ilością załączników CIT-8/O, CIT/BR, CIT/IP, CIT/PM, CIT/MIT, CIT-D, CIT/8S, CIT/KW oraz CIT/WZ są automatycznie uzupełniane. W sekcji D wyświetlane jest zestawienie łącznych przychodów i kosztów uzyskania przychodów z prowadzonej działalności gospodarczej. W tym miejscu program do księgowania wylicza odpowiednio wartość dochodu i straty. Sekcja E-F Zawiera kwoty odliczeń podatnika od dochodu oraz kwoty zwiększenia podstawy opodatkowania/ zmniejszenia straty oraz zmniejszenia podstawy opodatkowania/ zwiększenia straty. Na zakładkę mogą zostać przeniesione kwoty z załącznika CIT/WZ. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są pobierane z załącznika CIT-8/O. Do poz. 98-103 na formularzu deklaracji CIT-8 przenoszona jest wartość z analogicznych pozycji z formularza ostatniej zaliczki na CIT-8 w danym okresie obrachunkowym. Użytkownik ma możliwość edycji tych kwot. Kwoty w poz. 104-105 należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Kwoty odliczeń w poz. 106-111 są pobierane z załącznika CIT-8/O. Kwoty w poz. 114-115 na formularzu deklaracji CIT-8 podlegają edycji przez Użytkownika. Do poz. 116 przenoszona wartość z załącznika CIT-8/O z pozycji 166. Do poz. 117 Odliczenia zmniejszające podstawę opodatkowania z tytułu kosztów poniesionych na B+R na formularzu deklaracji CIT-8 przenoszona jest wartość z poz. 42 załącznika CIT/BR Koszty kwalifikowane do odliczenia w roku podatkowym. Wartość w poz. 42 na załączniku CIT/BR ograniczana jest do wysokości kwoty z poz. 117 w CIT-8. Do poz. 118 Odliczenia zmniejszające podstawę opodatkowania przenoszone są wartości wykazane w poz. 167, 168, 169, 170, 171, 172 i 173 załącznika CIT-8/O. Do poz. 121 Wartość wierzytelności zmniejszających podstawę opodatkowania (jeżeli poz. 120 > 0) lub do poz. 123 Wartość wierzytelności zwiększających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota niezapłaconych wierzytelności z załącznika CIT/WZ. Jeśli dany dokument nie może zostać skorygowany ze względu na niewystarczającą kwotę podstawy opodatkowania, to pod uwagę brane są kolejne dokumenty. Suma kwot z poz. 121 i 122 nie może przekroczyć kwoty z poz. 120. Do poz. 124 Wartość zobowiązań zwiększających podstawę opodatkowania (jeżeli poz. 115= 0) lub do poz. 125 Wartość zobowiązań zmniejszających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota niezapłaconych zobowiązań z załącznika CIT/WZ. Do poz. 126 Wartość wierzytelności zwiększających podstawę opodatkowania (jeżeli poz. 115 = 0) lub do poz. 127 Wartość wierzytelności zmniejszających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota zapłaconych wierzytelności, które w poprzednich latach zmniejszyły podstawę opodatkowania lub zwiększyły stratę z pola 28 z załącznika CIT/WZ. Do poz. 128 Wartość zobowiązań zmniejszających podstawę opodatkowania lub do poz. 130 Wartość zobowiązań zwiększających stratę (jeżeli poz. 115 > 0) przenoszona jest kwota zapłaconych zobowiązań, które w poprzednich latach zwiększyły podstawę opodatkowania lub zmniejszyły stratę) z pola 35 z załącznika CIT/WZ. Kwota odliczenia w poz. 128 nie może przekroczyć kwoty z poz. 120 pomniejszonej o sumę kwot z poz. 121 i 122. Jeżeli Użytkownik w poz. 121 i/lub 128 wpisze kwotę większą niż w poz. 120, to program automatycznie koryguje kwotę w tych polach do wartości domyślnych. Jeżeli Użytkownik uzupełni pole 136 to wymagalne stanie się pole 135. W poz. 142 Stawka podatku – art. 19 ustawy automatycznie zaznaczana jest stawka wskazana na formularzu okresu obrachunkowego, za który obliczana jest deklaracja CIT-8. Do poz. 146 przenoszona jest automatycznie wartość z poz. 186 z załącznika CIT-8/O. Jeżeli Użytkownik uzupełni pozycję 149 to wymagalne stanie się pole 148. Sekcja G-H Zawiera informacje o wysokości należnych zaliczek miesięcznych i kwartalnych. Kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek na CIT-8) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Jeżeli kwota należnej zaliczki/zapłaconej zaliczki w sekcji G zostanie zmodyfikowana to Użytkownik powinien zweryfikować poprawność kwoty podsumowania w poz. 227, 233, 239 oraz 245. Zawiera informacje o kwocie do zapłaty lub kwocie nadpłaty, innych zobowiązaniach podatkowych. Do poz. 249 Suma wpłat dokonanych przez podatnika na formularzu deklaracji CIT-8 przenoszona jest suma kwot z poz. 239 i 245. Kwota w poz. 251 jest automatycznie pobierana z załącznika CIT/BR. Kwotę należy ręcznie zmodyfikować o kwotę wynikającą z załącznika CIT/WW. W porównaniu z wersją 31 formularza CIT-8 wersja 32 w sekcji I zawiera dwa nowe pola (poz. 257 i 258). Pole 257 dotyczy podatku z tytułu przerzuconych dochodów wykazanego w załączniku CIT/PD natomiast pole 258 dotyczy minimalnego podatku dochodowego wykazanego w załączniku CIT/M. Poz. 257 oraz 258 należy uzupełnić ręcznie. Zawiera informacje o okresach zawieszenia wykonywania działalności, dane osoby odpowiedzialnej za obliczenie podatku i datę wypełnienia zeznania. Zawiera listę załączników CIT-8/O, CIT/BR, CIT/IP, CIT/PM, CIT/MIT, CIT-D, CIT/8S, CIT/KW oraz CIT/WZ: Informację o odliczeniach od dochodu i od podatku oraz o dochodach (przychodach) wolnych od podatku można dodać w sekcji Załączniki. Podatnicy podatku dochodowego od osób prawnych korzystających z ulg i odliczeń podatkowych, wypełniając swoje zeznanie roczne, muszą dodatkowo wypełnić załącznik CIT-8/O. Wszelkie odliczenia wskazane w załączniku CIT-8/O przenoszone się do zeznania rocznego podatnika. W porównaniu z wersją 17 formularza CIT-8/O wersja 18 w sekcji B.1. zawiera dwa nowe pola (poz. 71 i 72). Są to pola dotyczące dochodów osiągniętych przez spółkę holdingową z tytułu odpłatnego zbycia udziałów (akcji). Poz. 71 oraz 72 należy uzupełnić ręcznie. Na załączniku CIT-8/O w sekcji B.2. Odliczenia od dochodu strat z lat ubiegłych, wartość w poszczególnych poz. Kwota straty odliczona w latach poprzednich ograniczana jest do wysokości kwot w odpowiadającym im poz. Kwota poniesionej straty. Jeżeli Użytkownik uzupełni poz. Kwota poniesionej straty to wymagalne stanie się pole dotyczące roku poniesienia straty. W porównaniu z wersją 17 formularza CIT-8/O wersja 18 w sekcji B.2.1. zawiera dwa nowe pola (poz. 98a i 98b). Poz. 98a Wartość strat z poz. 98 odliczana w poz. 158 od dochodów (przychodów) z zysków kapitałowych oraz poz. 98b Wartość strat z poz. 98 odliczana w poz. 159 od dochodów (przychodów) z innych źródeł przychodów. Suma kwot z poz. 98a oraz 98b nie może przekroczyć kwoty z poz. 98. Kwota z poz. 98a jest odliczana w poz. 158 natomiast kwota z poz. 98b jest odliczana w poz. 159 załącznika CIT-8/O . Poz. 98a oraz 98b należy uzupełnić ręcznie. Kwota w poz. 98 na formularzu załącznika CIT-8/O ograniczana jest do wysokości sumy kwot z poz. 94 i 95 Dochód po doliczeniu z deklaracji CIT-8 pomniejszonej o sumę kwot z poz. 76 i 77 Razem dochody (przychody) wolne od podatku z załącznika CIT-8/O. Na załączniku CIT-8/O w sekcji B.2.2 Straty z zysków kapitałowych z lat ubiegłych i B.2.3 Straty z innych źródeł przychodów z lat ubiegłych: Kwota w poz. 119 Do odliczenia na formularzu załącznika CIT-8/O ograniczana jest do wysokości kwoty z poz. 94 Dochód po doliczeniu z deklaracji CIT-8 pomniejszonej o kwotę z poz. 76 Razem dochody (przychody) wolne od podatku z załącznika CIT-8/O. Kwota w poz. 140 Do odliczenia na formularzu załącznika CIT-8/O ograniczana jest do wysokości kwoty z poz. 95 Dochód po doliczeniu z deklaracji CIT-8 pomniejszonej o kwotę z poz. 77 Razem dochody (przychody) wolne od podatku z załącznika CIT-8/O. Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Wybór w poz. 8 Podatnik posiadał w roku podatkowym status centrum badawczo-rozwojowego na formularzu załącznika CIT-BR(8) opcji tak lub uzupełnienie przynajmniej jednej z poz. 52-58 umożliwia uzupełnienie kwot w sekcji B.2 Dodatkowe odliczenia przysługujące podatnikowi, posiadającemu status centrum badawczo-rozwojowego, o którym mowa w art. 18d ust. 3a ustawy lub podatnikowi, który jest wspólnikiem spółki niebędącej osobą prawną, posiadającej status centrum badawczo-rozwojowego. Kwoty w poz. 32 i 33 są do ręcznego uzupełnienia. Kwota odliczenia w poz. 32 nie może przekroczyć 100% kwoty wykazanej w pozycji 31. Kwota odliczenia w poz. 33 nie może przekroczyć 100% sumy kosztów z poz. 13, 15, 17, 19, 21, 23, 27 i 29. W przypadku deklaracji CIT-8(32) załącznik CIT/WZ(3) jest dodawany automatycznie i nie podlega modyfikacji. Na załączniku CIT/WZ uwzględniane są następujące dokumenty: Zarówno w przypadku korekty wierzytelności jak również zobowiązań w przypadku korekt dokumentów na minus aby poprawnie w uldze na złe długi uwzględnić różnicę pomiędzy dokumentem pierwotnym i korektą należy rozliczyć całkowicie korektę oraz częściowo (na kwotę korekty) fakturę pierwotną. W polu 14 Niezapłacone wierzytelności widnieje suma kwot dokumentów zmniejszających podstawę opodatkowania/ zwiększających stratę. W polu 21 Niezapłacone zobowiązania widnieje suma kwot dokumentów zwiększających podstawę opodatkowania/ zmniejszających stratę. W polu 28 Zapłacone wierzytelności widnieje suma kwot dokumentów, które w poprzednich latach były wykazane na CIT/WZ (zmniejszały podstawę opodatkowania lub zwiększały stratę). W polu 35 Zapłacone zobowiązania widnieje suma kwot dokumentów, które w poprzednich latach były wykazane na CIT/WZ (zmniejszały stratę/zwiększały podstawę opodatkowania). Korektę deklaracji CIT-8 Użytkownik może dodać, jeżeli jest już obliczona deklaracja za ten sam rok. Aby dodać korektę należy w menu Księgowość/Deklaracje CIT-8 wybrać Dodaj deklarację CIT-8, wskazać właściwy okres obrachunkowy. Płatności dla deklaracji mają odpowiednio numery zaczynające się od „CIT-8”. Na formularzu takiej płatności, jako podmiot przenoszony jest wybrany na dokumencie Urząd Skarbowy. Na płatności dla deklaracji CIT-8 do pola Rachunek bankowy podmiotu podstawiany jest także Indywidualny Rachunek Podatkowy uzupełniony na indywidualnej karcie właściciela (szczegółowe informacje: Indywidualny Rachunek Podatkowy) oraz zgodny ze standardem opis, którego nie można edytować. Kwota na formularzu płatności dla deklaracji korygującej jest równa różnicy kwoty z deklaracji korygowanej i kwoty z poprzedniej deklaracji. Eksport deklaracji rocznej CIT-8 odbywa się wraz z załącznikami: CIT-8/O, CIT/BR, CIT/IP, CIT/PM, CIT/MIT, CIT-D, CIT/8S, CIT/KW oraz CIT/WZ do systemu e-Deklaracje. Użytkownik w celu wysłania deklaracji do systemu e-Deklaracje powinien posiadać podpis kwalifikowany. W przypadku księgowości kontowej na liście deklaracji CIT-8 w menu kontekstowym dostępna jest opcja Księguj służąca do zaksięgowania kwoty do zapłaty/kwoty do zwrotu z deklaracji CIT-8, za pomocą schematu księgowego. W menu Księgowość – Plan kont – Schematy księgowe nie został przygotowany domyślny schemat księgowy, który umożliwia księgowanie deklaracji CIT-8. Należy utworzyć własny schemat księgowy do księgowania deklaracji CIT-8 (Dowiedz się więcej: Jak utworzyć schemat księgowy?) lub zmodyfikować istniejący schemat księgowy o typie 'Zaliczka na CIT-8′. Użytkownik Comarch ERP XT posiadający wykupiony pakiet z Księgą Podatkową i Ryczałtem/Księgą Handlową może prowadzić ewidencję środków trwałych. W związku z tym może zdarzyć się przypadek, gdzie będziemy musieli dokonać likwidacji któregoś ze środków trwałych. W tym celu: Krok pierwszy – wybieramy Księgowość >>> Środki Trwałe i klikamy na kartę tego, który ma zostać zlikwidowany. Krok drugi – wyświetli się nam karta z danymi ST. Należy teraz rozwinąć listę w sekcji „Stan”. Z listy, która się nam pokaże wybieramy „zlikwidowany” Krok trzeci – po wyborze parametru „zlikwidowany” pojawią się szczegóły dotyczące likwidacji. Należy wprowadzić poprawne dane i zapisać zmiany. Zlikwidowane środki trwałe widoczne są na liście w kolorze szarym. Dokument likwidacji/zbycia powstaje automatycznie, gdy na karcie środka trwałego lub wartości niematerialnej i prawnej nastąpi zmiana stanu na zlikwidowany/zbyty. Dokument likwidacji można również dodać ręcznie, wybierając odpowiedni środek trwały oraz rodzaj dokumentu likwidacja. Dokument likwidacji dodany ręcznie, traktowany jest zazwyczaj jako likwidacja częściowa. Po wprowadzeniu takiej likwidacji środek nie zostanie całkowicie zlikwidowany czyli wartość bieżąca netto będzie różna od 0, a ujęcie dokumentu likwidacji na karcie środka trwałego nastąpi zgodnie z datą dokumentu likwidacji. Likwidacja częściowa ujmowana jest przy generowaniu odpisów amortyzacyjnych: - dla metody liniowej, naturalnej, jednorazowej – od kolejnego miesiąca po miesiącu likwidacji częściowej, - dla metody degresywnej – dla pierwszego roku używania lub po przejściu na metodę liniową, likwidacja częściowa ujmowana jest od kolejnego miesiąca po miesiącu likwidacji częściowej. Dla kolejnego roku używania środka trwałego jednak jeszcze przed przejściem na metodę liniową, likwidacja częściowa ujmowana jest przy generowaniu odpisów amortyzacyjnych od kolejnego roku względem roku, w którym dokument likwidacji częściowej został wprowadzony. Program Comarch ERP XT dostosowano do zmian wynikających z wprowadzenia Polskiego Ładu. Zmiany obowiązują od 1.01.2022 roku i będą stosowane do wynagrodzeń z datą wypłaty od 1 stycznia 2022. „Polski Ład” to kompleksowy program społeczno-gospodarczy. Jednym z jego komponentów są zmiany w podatku dochodowym od osób fizycznych, które polegają w szczególności na: W związku z podwyższeniem kwoty wolnej do 30 000 zł zmianie ulegnie ulga podatkowa. Od nowego roku będzie wynosić ona rocznie 5100 zł i miesięcznie 425 zł. Oznacza to, że w wynagrodzeniach naliczanych z datą wypłaty od 1.01.2022 r. przy obliczaniu miesięcznych zaliczek na podatek dochodowy będzie stosowana ulga podatkowa w wysokości 425 zł. W związku z dodaniem nowych zwolnień, na formularzu pracownika - w sekcji Kadrowe - zostało dodane nowe pole ‘Zwolnienie z PIT z tytułu’ z rozwijalną listą możliwych do wybrania przyczyn zwolnienia z podatku. Z poziomu listy dostępne są następujące opcje: Zwolnienie z podatku dla wszystkich wyżej wymienionych grup przysługuje do ściśle określonego rocznego limitu zarobków (85.528 zł) W miesiącu, w którym pracownik przekracza powyższy limit od wynagrodzenia ponad limit zostanie naliczona zaliczka podatku. Na formularzu pracownika został dodany nowy parametr ‘Nie pobierać podatku od niektórych umów cywilnoprawnych na wniosek podatnika (do 30 000 PLN)’. Ustawienie parametru decyduje czy w wypłacie pracownika zostanie naliczony podatek. Podczas naliczania wypłat, które mają ustawioną datę wypłaty od 01.01.2022 lub późniejszą dla pracowników, którzy mają zaznaczony parametr 'Nie pobierać podatku od niektórych umów cywilnoprawnych na wniosek podatnika (do 30 000 PLN)' sprawdzane jest czy dochód pracownika uzyskany od początku roku podatkowego nie przekroczył 30000 zł i czy pracownik w danym miesiącu nie jest zatrudniony na etat, z którego miałby stosowaną ulgę. Jeżeli nie, to zaliczka podatku nie zostanie naliczona. W wypłacie, w której dochód pracownika w danym roku podatkowym przekroczy kwotę 30000 zł podatek zostanie naliczony. Na formularzu pracownika, dodano nowy parametr ‘Nie pomniejszać dochodu o ulgę dla pracowników’, który należy zaznaczyć w przypadku złożenia wniosku przez pracownika. Pracownik może złożyć pracodawcy pisemny wniosek o niepomniejszanie dochodu o kwotę ulgi. Ulga dla klasy średniej będzie naliczana automatycznie dla wypłat wypłacanych od 1.01.2022 roku za miesiące, w których pracownik etatowy uzyskał przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy w wysokości wynoszącej od 5 701 zł do 11 141 zł. W przypadku, gdy pracownik nie złożył wniosku o niestosowanie ulgi, a sumarycznie jego przychód w miesiącu mieści się w przedziale od 5 701 zł do 11 141 w wypłacie naliczy się ulga w wysokości obliczonej według wzoru: Od 1.01.2022 roku zaliczka podatku nie będzie pomniejszana o składkę zdrowotną odliczoną w wysokości 7,75% podstawy. Od wypłat wypłacanych od 01.01.2022 r. naliczona zaliczka po zaokrągleniu do pełnych złotych będzie stanowiła zaliczkę podatku do Urzędu Skarbowego. W związku z tą zmianą w programie składka zdrowotna odliczona nie będzie już naliczana. Na formularzu wynagrodzenia z datą wypłaty od 1.01.2022 pole ‘Ubezpieczenie zdrow. odliczone’ będzie zablokowane do edycji. Od 1.01.2022 r. nadal będzie stosowane ograniczenie składki do wysokości zaliczki podatku. Zmianie ulegnie sposób wyliczania naliczonej zaliczki podatku, do której należy przyrównać kwotę składki zdrowotnej. Podczas naliczania wynagrodzenia wypłacanego od 1.01.2022 r. do poprawnego wyliczenia kwoty składki zdrowotnej 9% ustalane będzie jaka byłaby składka zdrowotna, gdyby obowiązywały zasady podatkowe aktualne na dzień 31.12.2021, czyli przed wymienionymi powyżej zmianami. Naliczona zaliczka podatku będzie wyliczona z zastosowaniem stałych podatkowych obowiązujących w 2021 roku, czyli ulgi podatkowej 43,76 zł, progów podatkowych – próg 85528 zł. Dodatkowo podczas naliczania tej zaliczki podatku na potrzeby składki zdrowotnej nie będzie stosowana wprowadzona od 1.01.2022 r. ulga dla pracowników. Jeśli kwota składki zdrowotnej (9% od podstawy składki zdrowotnej) będzie wyższa niż naliczona zaliczka podatku to kwota składki zdrowotnej zostanie ograniczona do wysokości zaliczki podatku. W programie Comarch ERP XT udostępniono możliwość naliczania wynagrodzeń zgodnie z nowymi wytycznymi wprowadzonymi rozporządzeniem Ministra Finansów z 7 stycznia 2022 r. (w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych (Dz.U. poz. 28)). Rozporządzenie ma zastosowanie do przychodów ze stosunku pracy oraz z umów zleceń z datą wypłaty od 1 stycznia 2022 r., jeżeli miesięczny przychód nie przekracza 12 800 zł. Na formularzu pracownika w sekcji Kadrowe został dodany nowy parametr (domyślnie niezaznaczony) ‘Nie stosować przedłużenia terminu poboru zaliczki podatku’. W przypadku gdy parametr jest zaznaczony zaliczka podatku naliczana jest według zasad obowiązujących od 1.01.2022 r. bez stosowania rozporządzenia. Zgodnie z nowymi zasadami podatkowymi zaliczkę na podatek dochodowy oblicza się poprzez odjęcie od uzyskanego przychodu brutto kwoty kosztów uzyskania przychodów oraz składek ZUS i ulgi dla klasy średniej, a następnie pomnożenie tak uzyskanej podstawy przez 17%. Obliczoną kwotę pomniejsza się o 1/12 kwoty zmniejszającej podatek. W przypadku wynagrodzeń wypłaconych w 2021 r. kwotę zaliczki obliczaliśmy poprzez odjęcie od przychodu kosztów uzyskania przychodów i składek ZUS oraz pomnożenie tej wartości przez 17 proc. i odjęcie od uzyskanej kwoty 1/12 kwoty zmniejszającej podatek. Od naliczonego podatku odejmowaliśmy składkę zdrowotną (7,75 proc.) i 1/12 kwoty zmniejszającej podatek. Ujemna różnica między tak obliczonymi zaliczkami ‒ według Polskiego Ładu i według zasad z 2021 r. ‒ to nadwyżka, której nie należy pobierać. Można to zilustrować w etapach: Etap 1. Liczymy zaliczki na podatek dochodowy według zasad „nowych” (obowiązujących od 2022 r.) oraz „starych” sprzed 2022 r. Etap 2. Porównujemy, która zaliczka jest mniejsza - według starych zasad czy nowych zasad: Nadwyżka pomiędzy nowymi zasadami, a starymi zasadami będzie pobrana później: Na formularzu wypłaty naliczanej od 1.01.2022 w programie Comarch ERP XT zostały dodane nowe pozycje: ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’ oraz ‘zaliczka podatku do rozliczenia w następnych miesiącach’: Jeśli zaliczki według starych zasad są mniejsze, to w polu ‘Kwota do zapłaty do US’ podstawia się kwota zaliczki w mniejszej wysokości (płatnik pobiera od podatnika zaliczkę niższą, czyli obliczoną na starych zasadach). Kwota różnicy pomiędzy kwotą zaliczki według nowych i starych zasad prezentowana jest w polu ‘zaliczka podatku do rozliczenia w następnych miesiącach’. W miesiącu, w którym zaliczka według nowych zasad będzie mniejsza niż zaliczka według starych zasad, wówczas płatnik pobiera od podatnika zaliczkę z Polskiego Ładu oraz nadwyżkę z poprzednich miesięcy, ale nie więcej niż do kwoty zaliczki obliczonej na starych zasadach. Kwota dodatkowo pobranej zaliczki zostanie wyświetlona w polu ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’. W przypadku gdy dla formy zatrudnienia Inne wyliczane jest wynagrodzenie z tytułu umowy o dzieło, to należy ręcznie skorygować wartości wyliczone w polach: ‘zaliczka podatku do rozliczenia w następnych miesiącach’ oraz ‘w tym zaliczka podatku pobrana z poprzednich miesięcy’. Jeżeli pracownik w 2021 i 2022 roku korzysta ze zwolnienia z PIT dla młodych oraz zarówno w 2021 jak i 2022 przekroczył roczny limit zarobków (85.528), to na wynagrodzeniu w 2022 roku w miesiącu, w którym następuje przekroczenie limitu zarobków należy samodzielnie zweryfikować i zmodyfikować wyliczoną kwotę podatku do zapłaty do US. Dodatkowe informacje: W celu odnotowania zwolnienia z PIT w związku z wychowywaniem co najmniej czworga dzieci:

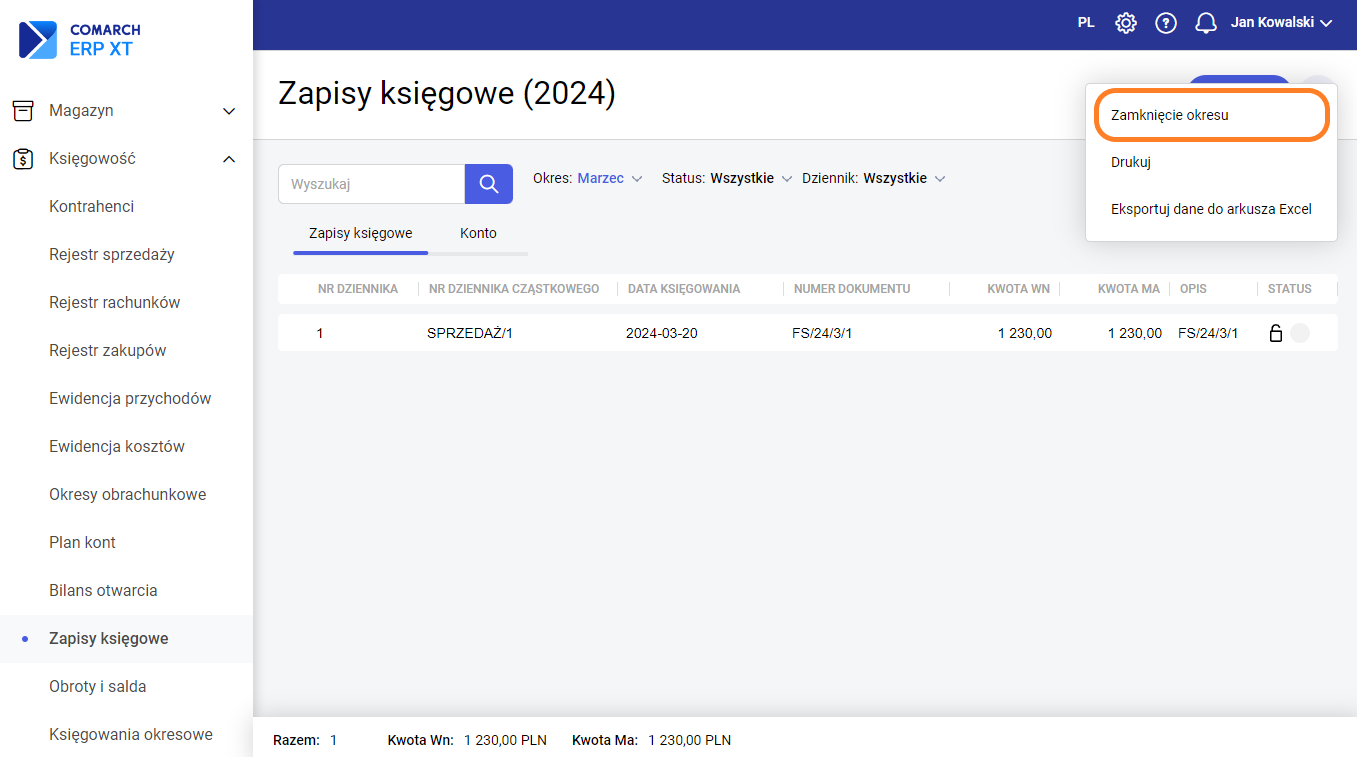

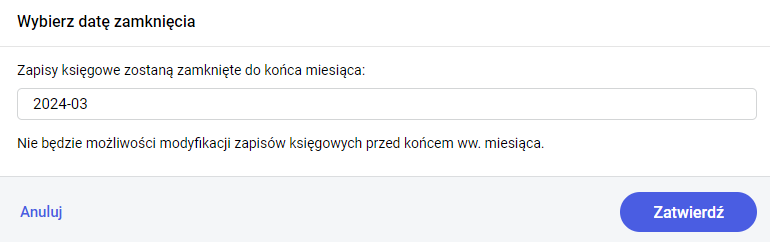

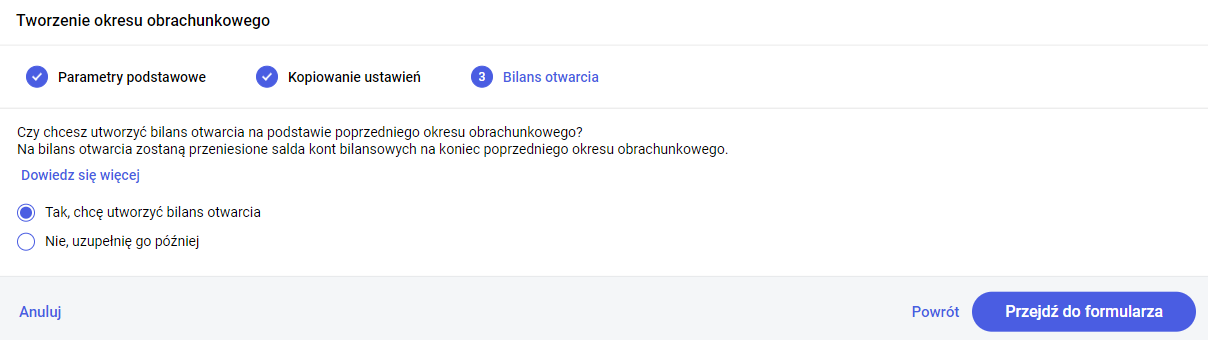

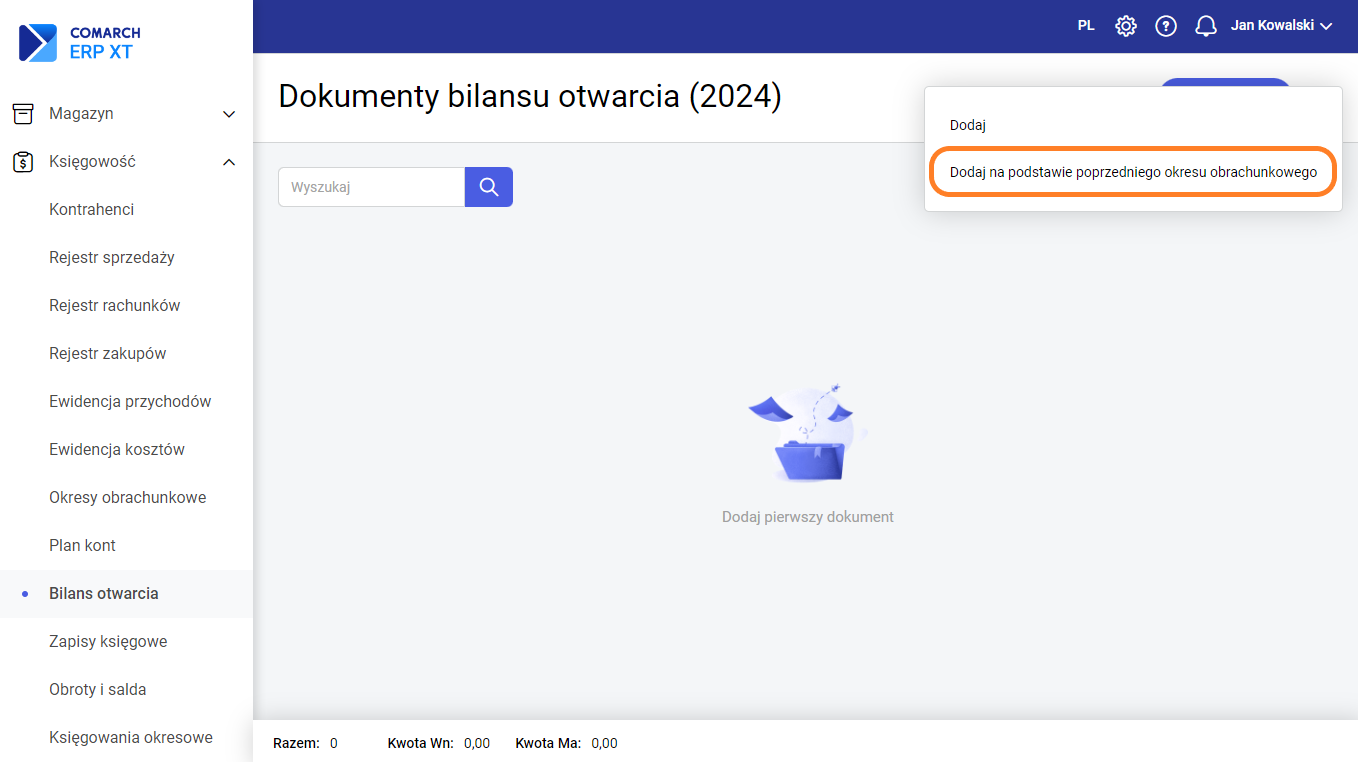

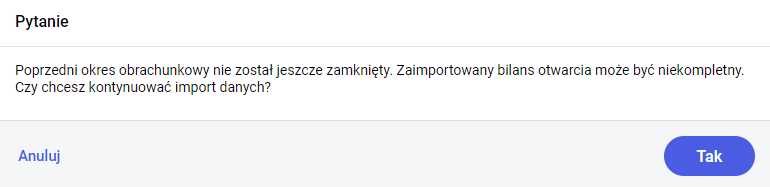

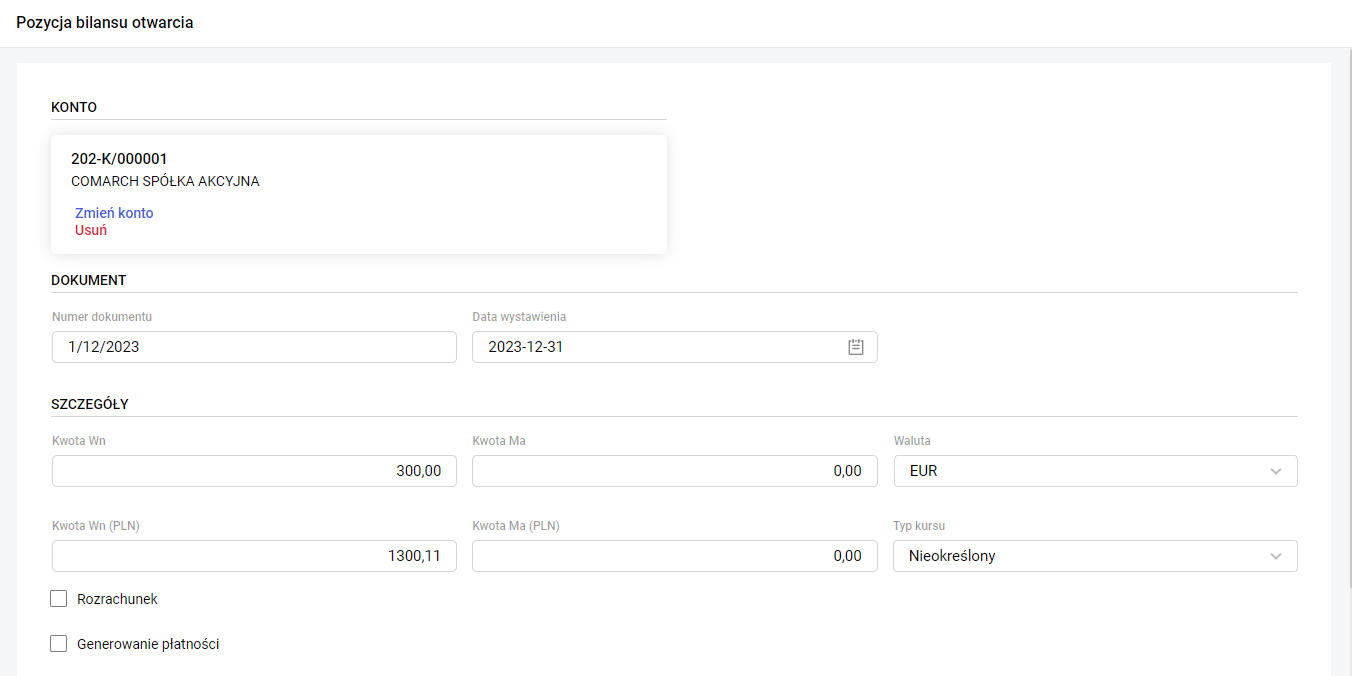

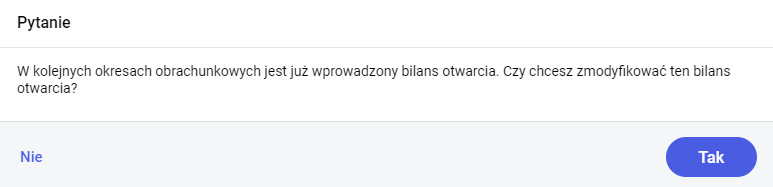

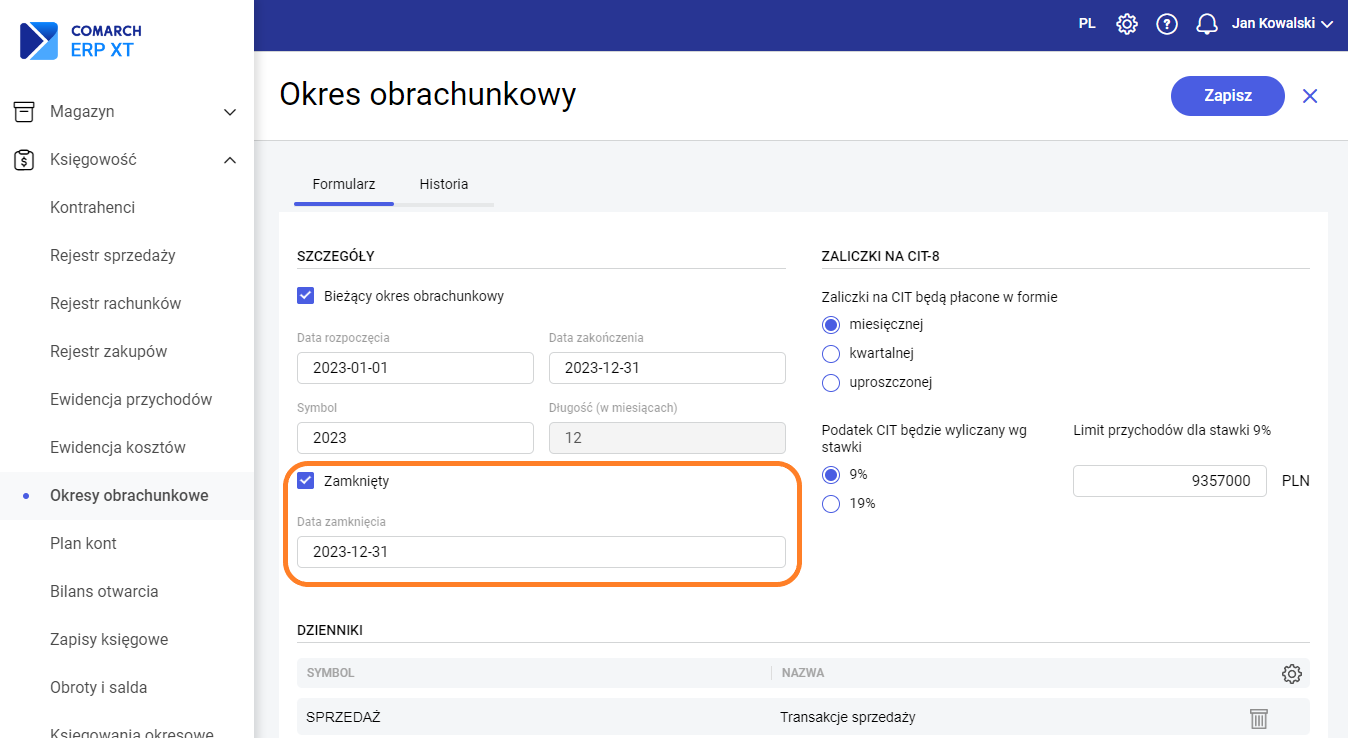

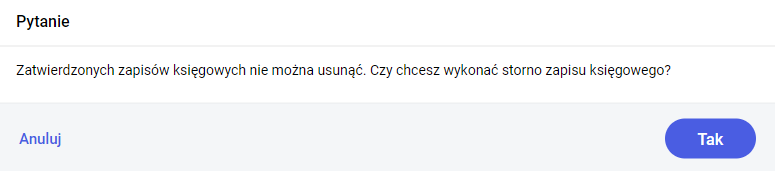

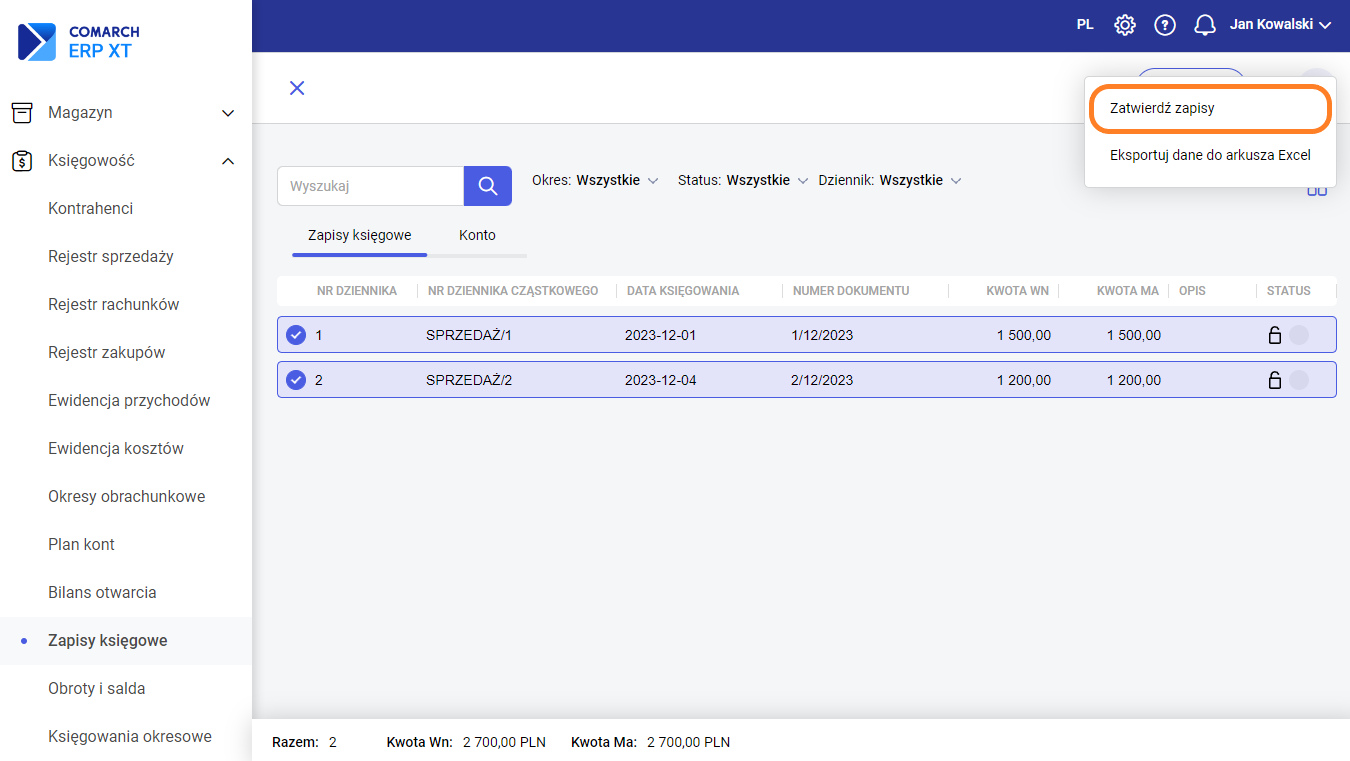

W menu Księgowość – Pracownicy otwieramy formularz pracownika i w pozycji Zwolnienie z PIT z tytułu wybieramy: Osoba wychowująca co najmniej 4 dzieci. Dodajemy wynagrodzenie z datą wypłaty w roku 2022. Analiza wynagrodzenia: Suma opodatkowanych elementów: 4500 W tym przychód podlegający zwolnieniu z PIT: 4 500 Suma składek ZUS: 616,95 W tym podlegające odliczeniu od podstawy opodatkowania: 0,00 Koszty uzyskania przychodu: 250,00 Ulga dla pracowników: 0,00 (przychody pracownika nie mieszczą się w przedziale upoważniającym do stosowania ulgi dla pracowników) Podstawa opodatkowania: 0,00 Ulga podatkowa (odliczona): 0,00 Podatek od podstawy: 0,00 Kwota do zapłaty do US: 0,00 Ustalenie hipotetycznej naliczonej zaliczki podatku – jaka by była, gdyby obowiązywały zasady podatkowe aktualne na 31.12.2021: 573,85 Składka zdrowotna: 349,47 Kwota wypłaty netto pracownika: 3533,58 2. Jak naliczyć wypłatę osobie na umowę zlecenie, która złożyła wniosek o niepobieranie zaliczki podatku? Analiza wynagrodzenia: Suma opodatkowanych elementów: 3 000 W tym przychód podlegający zwolnieniu z PIT: 0,00 Suma składek ZUS: 411,30 W tym podlegające odliczeniu od podstawy opodatkowania: 411,30 Koszty uzyskania przychodu: 517,74 Podstawa opodatkowania: 2 071,00 Podatek od podstawy: 352,07 Kwota do zapłaty do US: 0,00 Ustalenie hipotetycznej naliczonej zaliczki podatku – jaka by była gdyby obowiązywały zasady podatkowe aktualne na 31.12.2021: 352,07 Składka zdrowotna: 232,98 3. Jak naliczyć wypłatę dla pracownika, którego przychody mieszczą się w przedziale 5 701 a 8 549 (upoważniającym do stosowania ulgi dla pracowników), który nie złożył wniosku o niestosowanie ulgi dla klasy średniej? Analiza wynagrodzenia: Suma opodatkowanych elementów: 6000 W tym przychód podlegający zwolnieniu z PIT: 0,00 Suma składek ZUS: 822,60 W tym podlegające odliczeniu od podstawy opodatkowania: 822,60 Koszty uzyskania przychodu: 250,00 Ulga dla pracowników: 119,41 Podstawa opodatkowania: 4807,99 Podstawa opodatkowania: 4808,00 Ulga podatkowa (odliczona): 425,00 Podatek od podstawy: 392,36 Kwota do zapłaty do US: 392,00 Ustalenie hipotetycznej naliczonej zaliczki podatku – jaka by była gdyby obowiązywały zasady podatkowe aktualne na 31.12.2021: 793,83 Składka zdrowotna: 465,97 Kwota wypłaty netto pracownika: 4319,43 Analiza wynagrodzenia: W tym artykule opisaliśmy proces zamykaniu okresu w Księdze Handlowej. Aby zamknąć zapisy księgowe na określony miesiąc w menu Księgowość - Zapisy księgowe należy: 1) Na liście zapisów księgowych z menu kontekstowego wybrać opcję „Zamknięcie okresu". 2) Określić właściwą datę, z którą chcemy zamknąć zapisy księgowe (np. miesiąc 12, rok 20XX). Po wybraniu opcji „Zatwierdź”, zapisy księgowe zostaną zamknięte. Opcja „Anuluj” wraca na listę zapisów księgowych. Zamknięcie zapisów księgowych powoduje zablokowanie możliwości dodawania zapisów księgowych z datą wcześniejszą niż data zamknięcia zapisów. Aby dodać zapis księgowy z datą wcześniejszą od daty zamknięcia zapisów (np. 11.2019) należy zamknąć zapisy z wcześniejszym miesiącem (np. 10.2019). Deklarację PIT-11 można dodać z poziomu Księgowość / Deklaracje PIT-11. W celu dodania deklaracji, należy wybrać przycisk Dodaj deklarację, a następnie wskazać pracownika, dla którego będzie ona wyliczana. Za 2022 r. obowiązuje wzór 29 formularza deklaracji PIT-11. Sekcja A. Miejsce i cel składania informacji W tej sekcji należy uzupełnić Urząd Skarbowy pracownika, do którego będzie adresowana deklaracja. Jeśli na karcie pracownika jest uzupełnione pole Urząd skarbowy, automatycznie zostanie on uzupełniony na formularzu deklaracji. Cel złożenia formularza (złożenie zeznania lub korekta informacji) zaznaczany jest na podstawie opcji wybranej na oknie kreatora deklaracji. Sekcja B. Dane identyfikacyjne składającego Sekcja zawiera informacje o danych pracodawcy. Program proponuje następujące ustawienia, które można edytować: Sekcja C. Dane identyfikacyjne i adres zamieszkania podatnika Do tej sekcji pobierane są informacje o pracowniku aktualne w systemie na dzień 31.12.2022. Sekcja D. Informacja o kosztach uzyskania przychodu z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej Sekcja E. Dochody podatnika, pobrane zaliczki oraz pobrane składki na ubezpieczenie społeczne Deklaracja jest obliczana z wynagrodzeń, których data wypłaty (czyli data uzyskania przychodu przez pracownika) zawiera się od 1 stycznia do 31 grudnia 2022 roku. Sekcja F. Informacja o wysokości przychodów, o których mowa w art. 20 ust. 1 ustawy Z programu Comarch ERP XT te dane nie są przesyłane, w razie potrzeby można je uzupełnić ręcznie. Sekcja G. Informacja o przychodach zwolnionych od podatku, załączniku oraz o pobranych przez płatnika składkach: na ubezpieczenie zdrowotne oraz członkowskich na rzecz związków zawodowych Rodzaj (podstawa prawna) przychodu zwolnionego od podatku, wykazanego w poz. 114: Do pola 122 przenoszone są kwoty składek na ubezpieczenie zdrowotne pobrane przez płatnika do wysokości 9% podstawy jej wymiaru. Sekcja H. Podpis płatnika lub osoby wyznaczonej do obliczenia i pobrania podatku / pełnomocnika płatnika Sekcja jest uzupełniana automatycznie danymi przedstawiciela z pieczątki firmy. W razie potrzeby można dane edytować. Sekcja I. Podpis osoby upoważnionej do sporządzenia informacji Z programu Comarch ERP XT te dane nie są przesyłane, w razie potrzeby można je uzupełnić ręcznie. Przy obliczaniu deklaracji PIT-11 za rok 2022 istnieje możliwość złożenia korekty informacji. Użytkownik może dodać korektę, jeżeli jest już obliczona deklaracja za ten sam rok. Aby dodać korektę należy w menu Księgowość / Deklaracje PIT-11 wybrać Dodaj deklarację. Po wskazaniu pracownika, który ma już wyliczoną deklarację PIT-11, w polu Cel złożenia formularza podstawi się Korekta informacji. Na kreatorze kolejnego okresu obrachunkowego istnieje możliwość utworzenia bilansu otwarcia na podstawie sald kont bilansowych z poprzedniego okresu. Jeżeli bieżący okres obrachunkowy nie jest pierwszym okresem, utworzenie bilansu otwarcia na podstawie poprzedniego okresu jest również możliwe z poziomu Księgowość – Bilans otwarcia: Jeżeli poprzedni okres obrachunkowy nie został jeszcze zamknięty, podczas próby wykonania importu bilansu otwarcia pojawi się komunikat: Po wybraniu opcji 'Tak' utworzy się bilans otwarcia. Na bilans otwarcia przenoszone jest saldo kont bilansowych na koniec poprzedniego okresu obrachunkowego (bilans zamknięcia z poprzedniego okresu). Aby program do księgowania zaimportował bilans otwarcia na podstawie danych z poprzedniego okresu muszą być spełnione następujące warunki: W przypadku konta walutowego, na bilans otwarcia przenoszone jest saldo końcowe w każdej walucie z osobna. Kwota w walucie oraz wartość w PLN jest kopiowana z poprzedniego okresu obrachunkowego (z dokumentu źródłowego). Na pozycji BO w walucie w polu Typ kursu podpowiada się opcja Nieokreślony. Na pozycji BO utworzonej na podstawie importu salda kont z poprzedniego okresu, parametr ‘Rozrachunek’ oraz ‘Generowanie płatności’ nie jest domyślnie zaznaczany. Data wystawienia jest zgodna z datą zakończenia poprzedniego okresu obrachunkowego. Jeżeli w poprzednim okresie obrachunkowym zostanie dodany zapis księgowy, który wpływa na bilans otwarcia w kolejnym okresie, to podczas zapisywania takiego dokumentu pojawi się komunikat: Po wybraniu opcji Tak, bilans otwarcia w kolejnym okresie jest odpowiednio modyfikowany. - Konto 201-XYZ, Kwota Wn: 100,00 PLN W okresie obrachunkowym 2020 (01.01.2020 do 31.12.2020) dodaję zapis księgowy: - Konto 201-XYZ, Kwota Ma: 50,00 PLN Podczas zapisywania dokumentu pojawia się pytanie ‘W kolejnych okresach obrachunkowych jest już wprowadzony bilans otwarcia. Czy chcesz zmodyfikować ten bilans otwarcia?’ Nie/Tak - Wybieram opcję Tak. Wtedy na BO w okresie obrachunkowym 2021 zostanie dodana kolejna pozycja: - Konto 201-XYZ, Kwota Ma: 50,00 PLN W menu Księgowość/Zapisy księgowe została dodana zakładka Konto. Daje ona możliwość przeglądania zapisów księgowych na wybranym koncie (bądź grupie kont) według zdefiniowanych przez nas kryteriów. Z poziomu zakładki Konto nie jest możliwa modyfikacja zapisów księgowych. Na liście są pokazywane zapisy księgowe w bieżącym okresie obrachunkowym. Istnieje możliwość filtrowania zapisów według numeru konta (Konto od/Konto do), Okresu, Statusu, Dziennika oraz Waluty. Jest także możliwe wyszukiwanie pozycji po numerze dziennika, numerze dziennika cząstkowego, numerze dokumentu oraz kwocie. Domyślnie po wejściu na zakładkę Konto będą pokazywały się zapisy na wszystkich kontach księgowych oraz zapisy dotyczące Bilansu otwarcia. Na dole ekranu będzie widoczne podsumowanie zawierające Kwotę Wn oraz Kwotę Ma. Jeśli mamy jakieś zapisy w walutach obcych, to ich wartość będzie pokazywana w przeliczeniu na PLN. Aby podejrzeć zapis na konkretnych kontach należy w polu Konto od/Konto do wybrać interesujący nas numer konta księgowego. Jeśli w filtrze Waluta ustawimy konkretną walutę obcą to kwoty widoczne w rozszerzonym podsumowaniu będą wyświetlały się w danej kwocie (nie w przeliczeniu na PLN). Po kliknięciu na konkretny zapis pokaże nam się formularz w trybie do odczytu. Po kliknięciu w przycisk „Przejdź do zapisu” zostaniemy przeniesieni na zapis księgowy z możliwością jego modyfikacji. Z poziomu zakładki Konto istnieje możliwość wydruku Listy księgowań na kontach, gdzie będą widoczne szczegóły dotyczące księgowań na kontach wybranych w filtrach. Jeśli w filtrach Konto od/Konto do zostanie wybrany taki sam numer konta będzie dostępny wydruk Zapisy księgowe. Dodatkowo została dodana możliwość wyświetlenia zapisów konta z poziomu Planu kont oraz Zestawienia obrotów i sald. Po zaznaczeniu konkretnego konta księgowego w menu kontekstowym jest widoczna opcja Zapisy konta. Po jej wybraniu zostaniemy przeniesieni na Zakładkę Konto z odpowiednim ustawieniem w filtrach. Użytkownik może zamknąć wybrany okres obrachunkowy poprzez zaznaczenie parametru "Zamknięty" na formularzu. System automatycznie zaproponuje datę zamknięcia. Parametr "Zamknięty" można ustawić gdy spełnione są następujące warunki: Aby wykonać storno zatwierdzonego zapisu księgowego należy: Po wybraniu opcji Tak wyświetli się formularz storna zapisu księgowego. Po wybraniu opcji Anuluj operacja zostanie przerwana. Comarch ERP XT wykonuje tzw. storno czerwone i kieruje się następującymi zasadami: W tym artykule opisaliśmy w jaki sposób jest obliczana Deklaracja VIU-DO potrzebna dla rozliczania podatku VAT w zakresie procedury unijnej One Stop Shop (OSS). Deklaracja VIU-DO składana jest za okresy kwartalne w terminie do końca miesiąca następującego po każdym kolejnym kwartale. Termin nie ulega przesunięciu z uwagi na dni wolne. Nie można złożyć deklaracji przed upływem kwartału. Jeżeli deklaracja VIU-DO za dany kwartał została przeliczona i wysłana do systemu e-Deklaracje a w tym kwartale pojawiły się kolejne dokumenty, to powinny one zostać uwzględnione w kolejnym kwartale (na bieżąco). Podczas wprowadzania dokumentów z poprzednich kwartałów potrzebne będzie odpowiednie ustawienie kwartału rozliczenia w deklaracji VIU-DO.

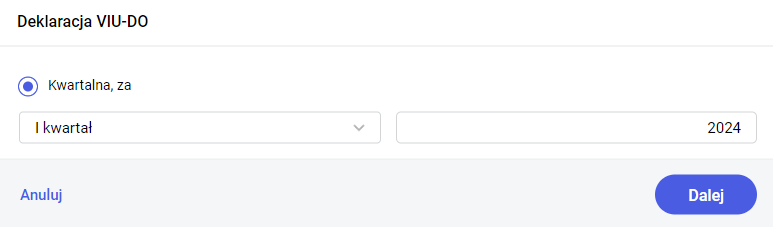

Wszystkie kwoty na formularzu deklaracji VIU-DO wyświetlane są w walucie EUR. Deklaracja VIU-DO dostępna jest z poziomu Księgowość/ Deklaracje VIU-DO. Aby obliczyć deklarację VIU-DO należy wybrać przycisk Dodaj deklarację. Pojawi się okno

z możliwością wskazania kwartału i roku, za który ma zostać dodana deklaracja. Po wybraniu przycisku Dodaj zostanie obliczona Deklaracja VIU-DO na podstawie zapisów w Rejestrze VAT sprzedaży z rodzajem transakcji Procedura OSS oraz z zaznaczonym parametrem: Rozliczać VAT w OSS. Dokumenty wystawione w walucie innej niż EUR są przeliczane na walutę EUR po kursie Europejskiego Banku Centralnego (EBC) z ostatniego dnia kwartału, do którego należy data sprzedaży na dokumencie. W kolejnym etapie wyświetli się formularz deklaracji, na którym w górnej części znajdują się takie informacje jak NIP, kwartał i rok za jaki wyliczana jest deklaracja. Dane te nie podlegają edycji na formularzu deklaracji. Urząd Skarbowy, do którego adresowana jest deklaracja – deklaracja VIU-DO składana jest do Drugiego Urzędu Skarbowego Warszawa Śródmieście, w związku z tym domyślnie wskazany jest ten Urząd. Pole nie podlega edycji na formularzu deklaracji. Rodzaj podatnika (osoba fizyczna lub podmiot niebędący osobą fizyczną) - podlega edycji na formularzu deklaracji. Pełna nazwa firmy lub nazwisko i imię dla osoby fizycznej - podlega edycji na formularzu deklaracji Do tej sekcji kwalifikowane są dokumenty z rodzajem transakcji Procedura OSS z datą sprzedaży należącą do kwartału deklaracji VIU-DO. Na formularzu deklaracji dla każdego kraju w oddzielnym wierszu wykazana jest każda stawka z oznaczeniem Podstawowa/ Obniżona oraz kwota podatku VAT w danej stawce. Rodzaj dostaw – kwalifikowane jako Świadczenie usług lub Dostawa towarów. Dokument z rodzajem Usługi będzie tutaj widoczny jako Świadczenie usług. Dokument z rodzajem Towary będzie tutaj widoczny jak Dostawa towarów. Pole podlega edycji na formularzu deklaracji. Rodzaj stawki VAT – oznaczenie czy stawka VAT podstawowa czy obniżona. Podlega edycji na formularzu deklaracji. Stawka podatku – stawka podatku VAT dla danego kraju. Podlega edycji na formularzu deklaracji. Podstawa opodatkowania – podstawa opodatkowania wg danej stawki VAT. Podlega edycji na formularzu deklaracji. Kwota podatku – kwota podatku obliczona wg danej stawki VAT. Podlega edycji na formularzu deklaracji. W polach 13 i 14 zsumowany podatek VAT oddzielnie dla usług i towarów. Podlega edycji na formularzu deklaracji. Do tej sekcji nie są przenoszone żadne dane. Jest ona do ręcznego uzupełnienia przez Użytkownika. W polach 15 i 16 zsumowany podatek VAT oddzielnie dla usług i towarów. Podlega edycji na formularzu deklaracji. Pole 17 – całkowita kwota należnego podatku VAT. Podlega edycji na formularzu deklaracji. W tej sekcji kwalifikowane są dokumenty z rodzajem transakcji Procedura OSS z datą sprzedaży należącą do innego kwartału niż kwartał deklaracji VIU-DO. Rok – rok, którego dotyczy korygowany okres rozliczeniowy. Pole podlega edycji na formularzu deklaracji. Kwartał – kwartał, którego dotyczy korygowany okres rozliczeniowy. Pole podlega edycji na formularzu deklaracji. W polu kwartał następuje walidacja czy wskazano wcześniejszy kwartał niż ten, za który składana jest deklaracja VIU-DO. W przeciwnym wypadku zapisanie formularza nie będzie możliwe. Całkowita kwota podatku VAT wynikająca z korekt – całkowita kwota podatku VAT dla danego państwa członkowskiego konsumpcji w wyniku korekt wynikających z poprzednich okresów. Pole podlega edycji na formularzu deklaracji. Sekcja wypełniana automatycznie i podlega modyfikacji. Pole Całkowita kwota podatku VAT z uwzględnieniem korekt – stanowi sumę kwot podatku VAT z sekcji C.2, C.3, C.4 oraz C.5 dla wskazanych poszczególnych państw członkowskich konsumpcji. Sekcja wypełniana automatycznie i podlega modyfikacji. Pole Całkowita kwota należnego podatku VAT do wpłaty - stanowi sumę wszystkich kwot całkowitych wykazanych w sekcji C.6 z pominięciem kwot ujemnych. Użytkownik ma również możliwość dodawania/ usuwania własnych pozycji na deklaracji VIU-DO.

Za pomocą przycisku Dodaj państwo członkowskie konsumpcji istnieje możliwość dodania nowego kraju ze zdefiniowanej listy krajów. Za pomocą przycisku Dodaj wiersz/ Usuń wiersz istnieje możliwość dodania/ usunięcia pozycji dotyczącej danego rodzaju dostaw i stawki VAT. W sekcji C.2 oraz C.3 istnieje możliwość dodania pozycji dla kraju, którego jeszcze nie ma na liście lub takiego który już jest, ale z inną stawką VAT lub z innym rodzajem dostaw. Nie ma możliwości dodania takiej samej pozycji, która już istnieje. Podczas próby dodania takiej pozycji pojawia się informacja: Taki element został już wybrany. Użytkownik powinien w takim przypadku dokonać modyfikacji już istniejącej pozycji. W sekcji C.2 i C.3 nie jest możliwe dodanie pozycji z kwotą ujemną. W takiej sytuacji jeżeli w Rejestrze VAT sprzedaży są tylko dokumenty na kwoty ujemne i powinny one trafić do sekcji C.2, to nie zostaną wysłane ze względu na to, że sekcja ta nie przyjmuje wartości ujemnych. Takie dokumenty jeżeli dotyczą sprzedaży z bieżącego kwartału to powinien być wprowadzony również dokument pierwotny, którego dotyczy korekta. Jeżeli natomiast dotyczą poprzednich kwartałów to powinny trafić do sekcji C.5 na deklaracji VIU-DO. Za pomocą przycisku Usuń sekcję istnieje możliwość usunięcia wszystkich pozycji związanych z danym krajem w danej sekcji. Płatność do deklaracji VIU-DO tworzona jest na kwotę z pozycji 18 – Całkowita kwota należnego podatku VAT w walucie EUR w momencie odbioru UPO. Kwota w PLN na płatności przeliczana jest po kursie NBP z dnia odbioru UPO. Termin płatności ustawiany jest na ostatni dzień miesiąca, a gdy wypada dzień wolny to jest przesuwany na kolejny dzień roboczy.

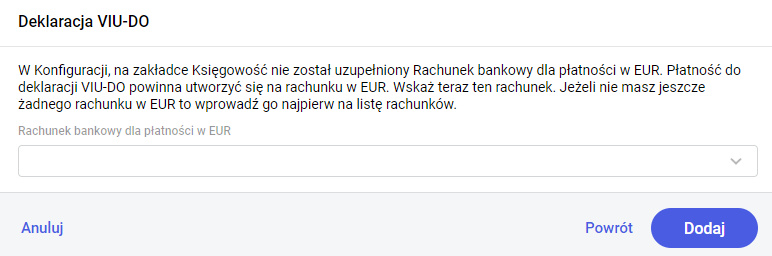

Na płatności do deklaracji VIU-DO do pola: Rachunek bankowy podmiotu podstawiany jest rachunek wskazany w Konfiguracji/Księgowość w polu: Rachunek bankowy dla płatności w EUR. Jeżeli rachunek nie zostanie wskazany to płatność utworzy się na pierwszy rachunek w EUR dostępny na liście lub w przypadku jego braku na rachunek dla płatności w PLN. Wysyłka deklaracji możliwa jest z listy po jej zaznaczeniu i wybraniu z menu kontekstowego opcji Wyślij e-deklarację. Użytkownik w celu wysłania deklaracji do systemu e-deklaracje powinien posiadać podpis kwalifikowany. W przypadku księgowości kontowej na liście deklaracji VIU-DO w menu kontekstowym dostępna jest opcja Księguj służąca do zaksięgowania kwoty do zapłaty z deklaracji VIU-DO, za pomocą schematu księgowego. W menu Księgowość/ Plan kont/ Schematy księgowe nie został przygotowany domyślny schemat księgowy, który umożliwia księgowanie deklaracji VIU-DO. Należy utworzyć własny schemat księgowy (Dowiedz się więcej: Jak utworzyć schemat księgowy?). Zaksięgować można tylko te deklaracje, które mają odebrane UPO. Z poziomu Rejestru VAT sprzedaży dostępne są wydruki dokumentów zakwalifikowanych do deklaracji VIU-DO w walucie EUR oraz w walucie PLN. Dokumenty do deklaracji VIU-DO – wydruk, na którym prezentowane są kwoty w walucie PLN.

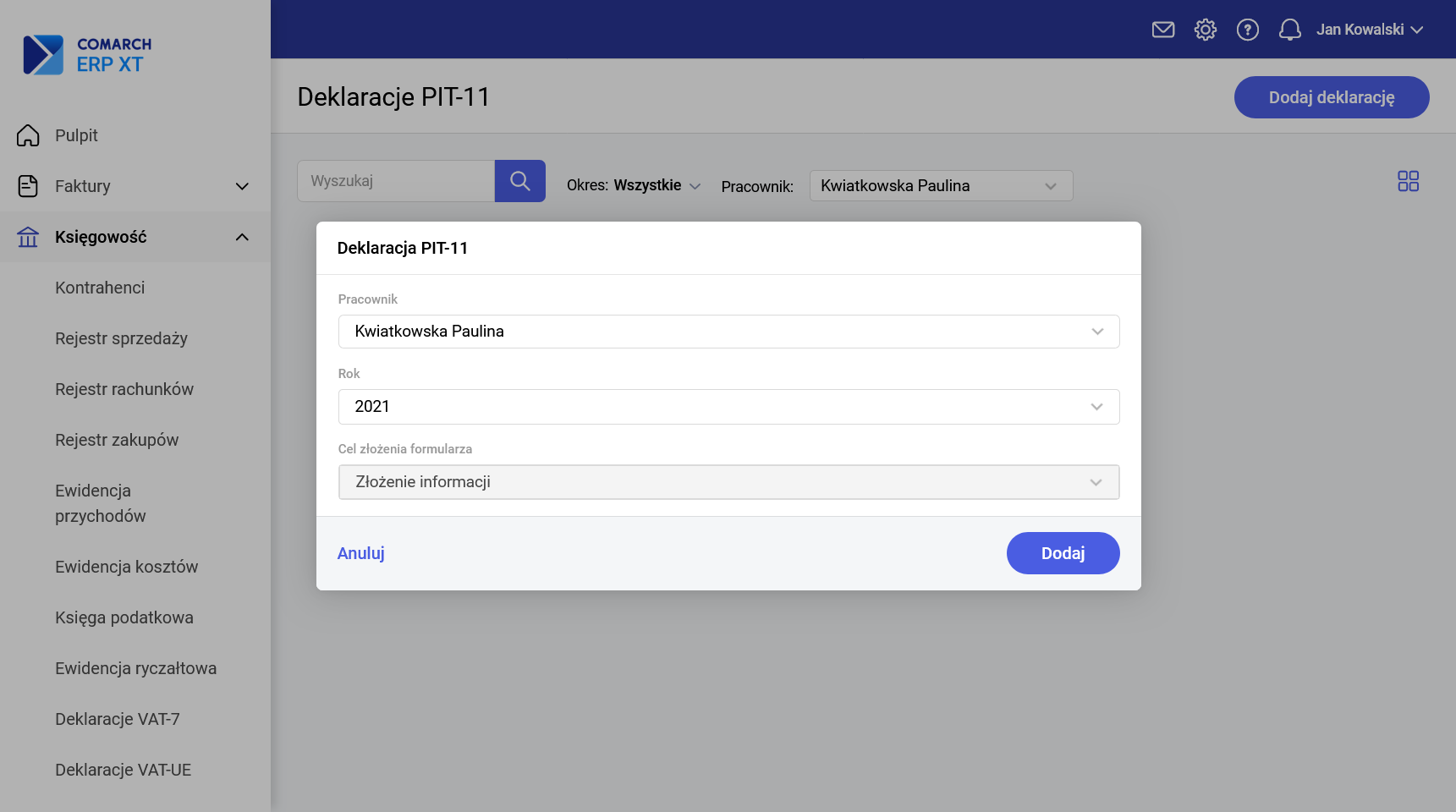

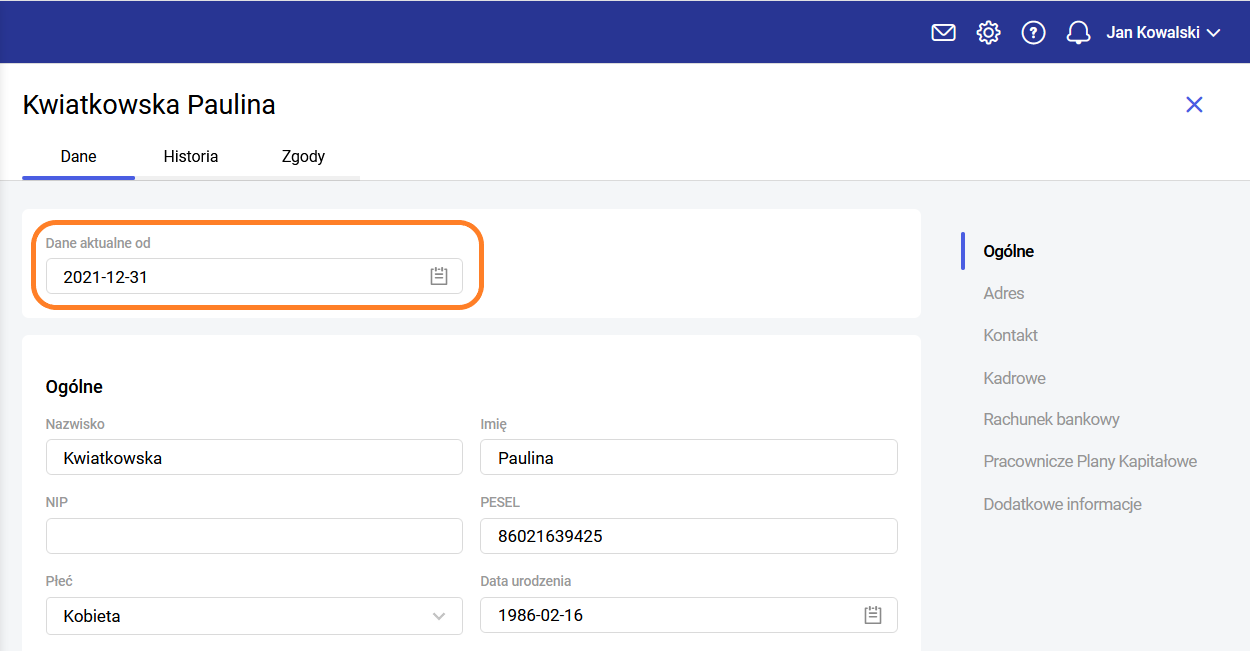

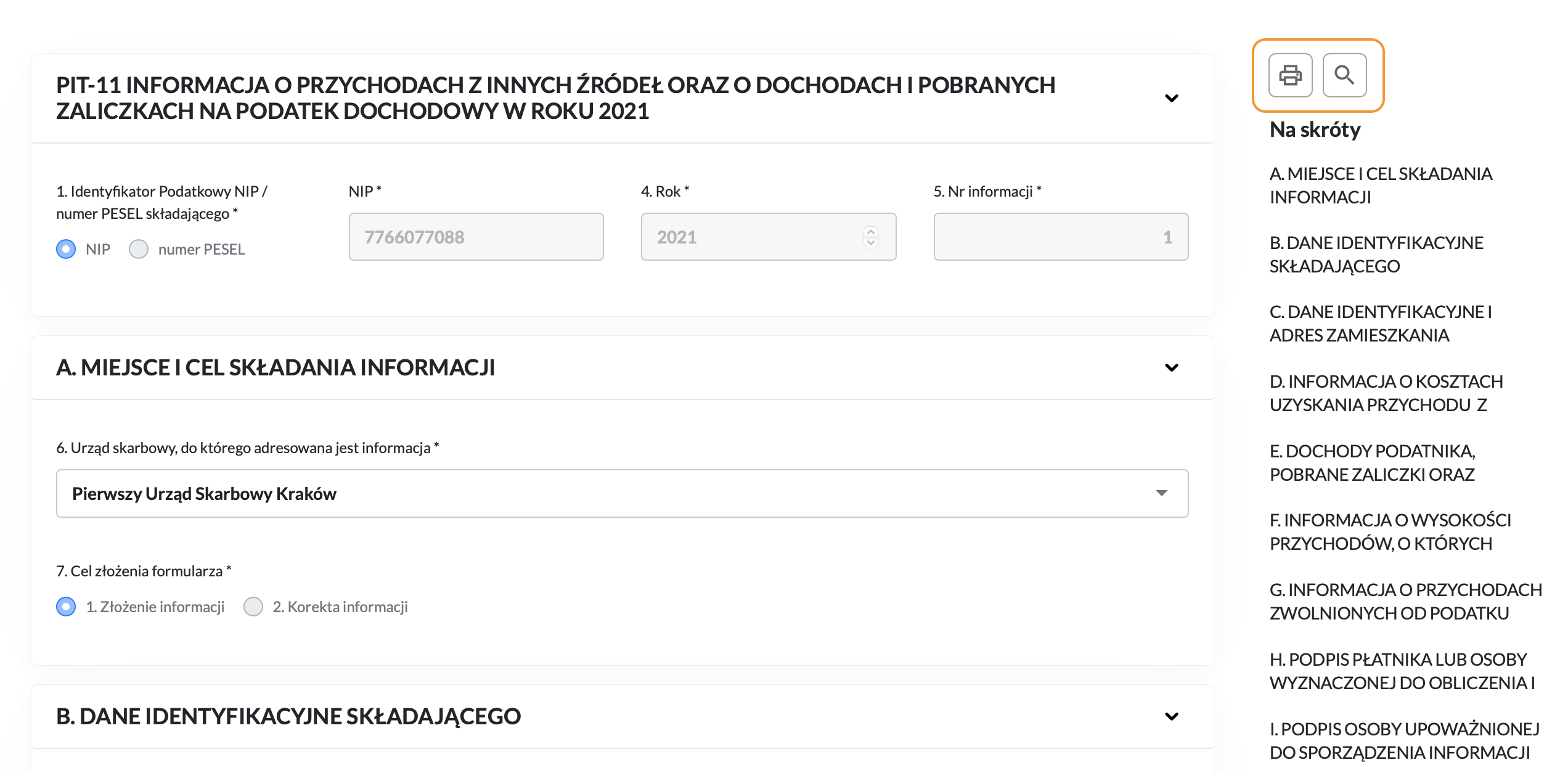

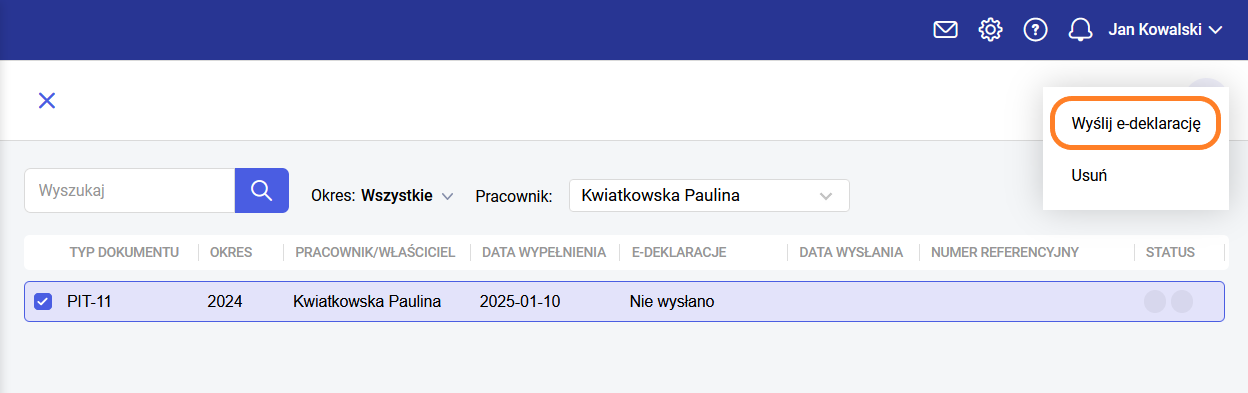

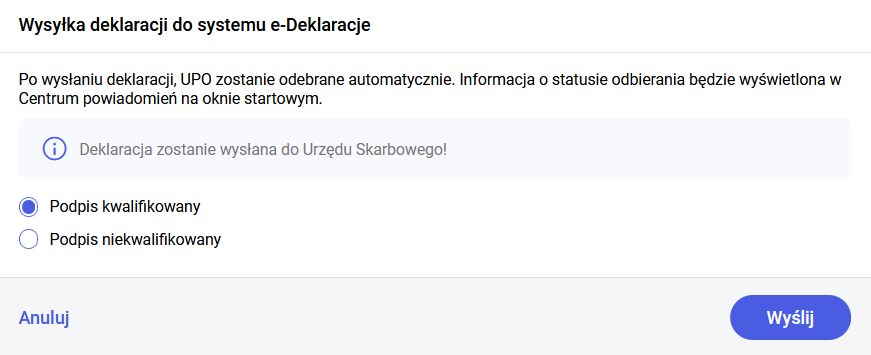

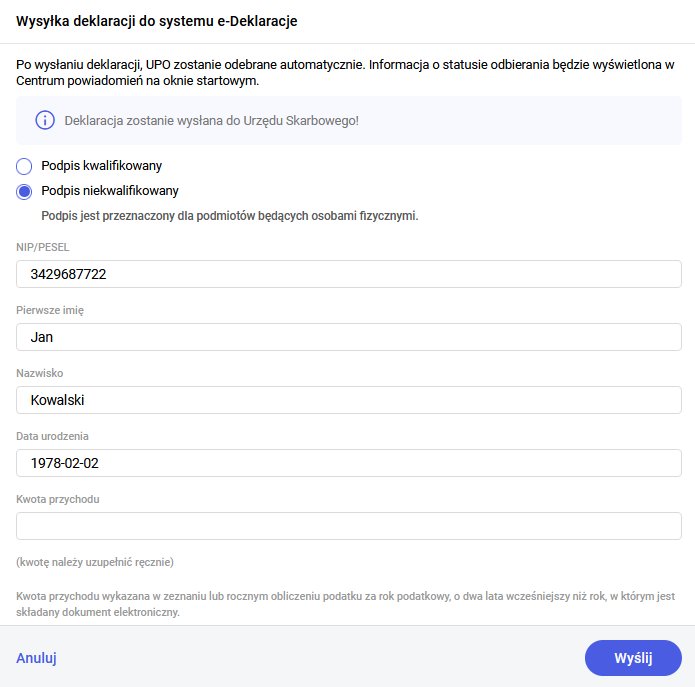

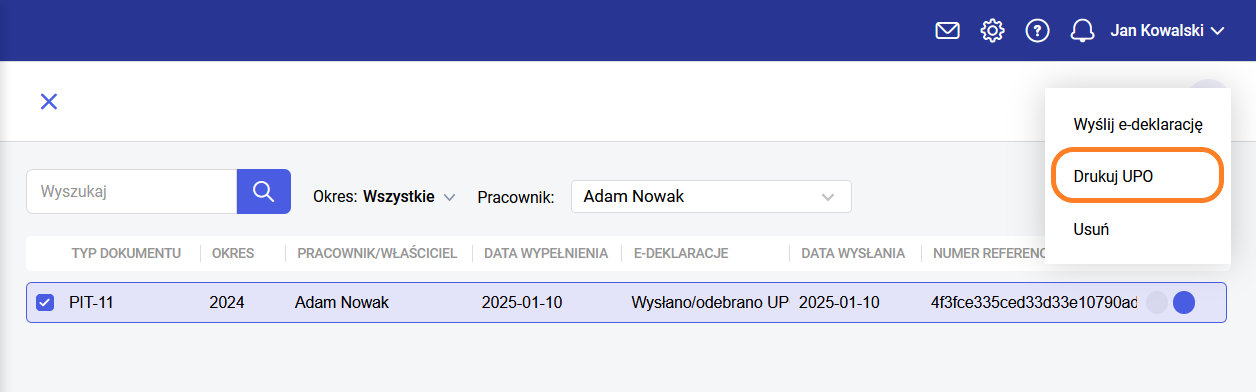

Rejestr VAT wg deklaracji VIU-DO – wydruk, na którym prezentowane są kwoty w walucie EUR przeliczone po właściwym kursie EBC. Deklarację PIT-11 można dodać z poziomu Księgowość / Deklaracje PIT-11. W celu dodania deklaracji, należy wybrać przycisk Dodaj deklarację, a następnie wskazać pracownika, dla którego będzie ona wyliczana. W artykule opisano funkcjonalność na przykładzie deklaracji za rok 2021. Dodatkowe informacje dotyczące roku 2022 znajdują się w artykule: Jak wyliczyć deklarację PIT-11(29) za 2022 r.? Sekcja A. Miejsce i cel składania deklaracji W tej sekcji należy uzupełnić Urząd Skarbowy pracownika, do którego będzie adresowana deklaracja. Sekcja B. Dane identyfikacyjne składającego Sekcja zawiera informacje o danych pracodawcy. Program proponuje następujące ustawienia, które można edytować: Sekcja C. Dane identyfikacyjne i adres zamieszkania podatnika Do tej sekcji pobierane są informacje o pracowniku aktualne w systemie na ostatni dzień roku - w tym przypadku na dzień 31.12.2021. Sekcja D. Informacja o kosztach uzyskania przychodu z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej Pole zaznaczane jest automatycznie: Sekcja E. Dochody podatnika, pobrane zaliczki oraz pobrane składki Deklaracja jest obliczana z wynagrodzeń, których data wypłaty (czyli data uzyskania przychodu przez pracownika) zawiera się od 1 stycznia do 31 grudnia. Sekcja F. Informacja o wysokości przychodów, o których mowa w art. 20 ust. 1 ustawy Z programu ERP XT te dane nie są przesyłane, w razie potrzeby można je uzupełnić ręcznie. Sekcja G. Informacja o przychodach zwolnionych od podatku oraz o załączniku Do tej sekcji kwalifikowane są przychody m.in. dla osób poniżej 26 roku życia. Sekcja H. Podpis płatnika lub osoby wyznaczonej do obliczenia i pobrania podatku / pełnomocnika płatnika Sekcja jest uzupełniana automatycznie danymi przedstawiciela z pieczątki firmy. W razie potrzeby można dane edytować. Sekcja I. Podpis osoby upoważnionej do sporządzenia informacji Z programu ERP XT te dane nie są przesyłane, w razie potrzeby można je uzupełnić ręcznie. Deklarację można podejrzeć na wzorze urzędowym oraz wydrukować korzystając z ikon w prawym górnym rogu ekranu. Wysyłka deklaracji możliwa jest z listy po jej zaznaczeniu i wybraniu z menu kontekstowego opcji Wyślij e-deklarację. Użytkownik niebędący osobą fizyczną w celu wysłania deklaracji do systemu e-deklaracje powinien posiadać podpis kwalifikowany. Jeśli podmiot składający deklarację PIT-11 jest osobą fizyczną możliwe jest podpisanie deklaracji za rok 2024 również za pomocą podpisu niekwalifikowanego. Po wyborze podpisu niekwalifikowanego w następnym oknie należy uzupełnić swoje dane: NIP albo PESEL, imię, nazwisko, datę urodzenia oraz kwotę przychodu (wykazana w zeznaniu lub rocznym obliczeniu podatku za rok podatkowy, o dwa lata wcześniejszy niż rok, w którym jest składany dokument elektroniczny). Po wysłaniu deklaracji w menu kontekstowym pojawia się opcja Pobierz UPO. Informacje zawarte w UPO można także wydrukować. Na oknie Deklaracje PIT-11 w widoku listy można wyświetlić numer referencyjny wysłanego dokumentu. Program Comarch ERP XT dostosowano do zmian wynikających z wprowadzenia Polskiego Ładu. Zmiany obowiązują od 1.01.2022 roku i będą stosowane do zaliczek naliczanych za okresy od stycznia 2022. „Polski Ład” to kompleksowy program społeczno-gospodarczy. Jednym z jego komponentów są zmiany w podatku dochodowym od osób fizycznych, które polegają w szczególności na: Powyższe zmiany wpływają na wyliczenie zaliczek na PIT-36 oraz PIT-36 zarówno ‘zwykłych’ jak i uproszczonych. W związku z podwyższeniem kwoty wolnej do 30 000 zł zmianie ulegnie ulga podatkowa. Od nowego roku będzie wynosić ona rocznie 5100 zł i miesięcznie 425 zł. Podczas naliczania zaliczki na PIT-36 za okresy od stycznia 2022 kwota podatku będzie pomniejszana o roczną kwotę ulgi. Kolejno ten podatek do końca 2021 mógł być pomniejszony o odliczone składki zdrowotne. Od 2022 roku nie można już podatku o te składki obniżać. Dlatego też składka zdrowotna nawet jeśli będzie wpisana na kwotach właściciela to od stycznia 2022 roku nie będzie przenoszona na zaliczkę na PIT. Podstawa obliczenia podatku do 120 000,00: podatek wynosi 17% minus kwota zmniejszająca podatek 5 100,00 Podstawa obliczenia podatku powyżej 120 000,00: podatek wynosi 15 300,00 + 32% nadwyżki ponad 120 000,00 W związku z dodaniem nowych zwolnień, na formularz właściciela – w sekcji Księgowe – zostało dodane nowe pole ‘Zwolnienie z PIT z tytułu’ z rozwijalną listą możliwych do wybrania przyczyn zwolnienia z podatku. Z poziomu listy dostępne są następujące opcje: Przedsiębiorcy osiągający przychody z pozarolniczej działalności gospodarczej rozliczający się wg skali, których przychody roczne pomniejszone o koszty uzyskania przychodów mieszczą się w przedziale od 68 412 zł do 133 692 zł będą mieli stosowaną ulgę dla podatników prowadzących działalność gospodarczą (tzw. Ulga dla klasy średniej), aby zniwelować brak możliwości odliczania części składki zdrowotnej od podatku. Przy wyliczaniu zaliczki na PIT-36 będzie można pomniejszyć dochód o kwotę ulgi dla podatników prowadzących działalność gospodarczą w wysokości obliczonej według wzoru: – w którym A oznacza uzyskane w ciągu roku przychody z pozarolniczej działalności gospodarczej pomniejszone o koszty uzyskania przychodu. Podatnik spodziewający się, że zarobi powyżej 133 692 zł dochodu może zrezygnować ze stosowania ulgi dla klasy średniej aby przy rozliczeniu rocznym nie było konieczności dopłacania wcześniej pomniejszonego podatku. W związku z tym na formularzu właściciela został dodany nowy parametr ‘Nie pomniejszać dochodu o ulgę dla podatników prowadzących działalność gospodarczą (ulga dla klasy średniej)’. Po zaznaczeniu tego parametru kwota dochodu nie będzie pomniejszana o wysokość obliczonej ulgi. Z ulgi dla klasy średniej będą również mogli skorzystać podatnicy zwolnieni z PIT, którzy przekroczyli limit przychodów zwolnionych (kwotę 85 528) oraz ich przychody opodatkowane będą się mieściły w limitach przewidzianych do stosowania ulgi. Składki społeczne płacone przez podatnika, który korzysta ze zwolnienia w PIT nie mogą być odliczane w miesiącach kiedy podatnik uzyskuje dochody zwolnione (za miesiące, w których podatnik osiąga wyłącznie przychody zwolnione również konieczne jest naliczenie zaliczek na PIT). Dopiero po przekroczeniu limitu zwolnienia będzie można odliczyć składki społeczne. W miesiącu, w którym podatnik przekroczy próg zwolnienia (uzyska zarówno przychody zwolnione jak również opodatkowane) oraz w przypadku podatników korzystających ze zwolnienia dla emerytów w miesiącu, w którym nabyli prawo do emerytury składki będą liczone proporcjonalnie do wysokości przychodu opodatkowanego w całości uzyskanych przychodów. Czyli pomimo tego, że podatnik płacił składki na ubezpieczenie społeczne przez cały rok, w każdym miesiącu, to odliczyć będziemy mogli tylko te, które przypadają za miesiąc, w którym osiągał przychody opodatkowane. Dodane zostały nowe formularze zaliczki Zaliczka na PIT-36 (2) i Zaliczka na PIT-36L (2) , które będą się podpowiadały do okresów wyliczania od stycznia 2022. Przy wyliczeniu zaliczki za okresy wcześniejsze podpowiada się formularz (1). Korekty liczone są na takim formularzu jak zaliczka pierwotna. Na formularzu zaliczki na PIT-36 oraz PIT-36L została dodana sekcja C Przychody zwolnione od podatku na podstawie art. 21 ust. 1 pkt. 152-154 ustawy, w której prezentowana jest wartość dochodu zwolnionego na podstawie nowych zwolnień. W sekcji D w polu ‘Przychód narastająco wg udziałów’ wykazywana jest nadwyżka przychodów nad limit zwolnienia. W sekcji Odliczenia od dochodu zostało dodane pole ‘Ulga dla podatników prowadzących działalność gospodarcza’. 1. Jak naliczyć zaliczkę na PIT-36 w przypadku podatnika, który w danym miesiącu osiąga wiek uprawniający do skorzystania ze zwolnienia z PIT z tytułu osoby niepobierającej emerytury? Przykład: 20.01.2022 podatnik kończy 60/65 lat. Do 19.01 osiągnął przychód 15 000,00. I tylko ten przychód będzie opodatkowany w styczniu. Od 20.01 do 31.01 osiągnął dodatkowo przychód w wysokości 5 000,00 – ta wartość nie będzie opodatkowana. Będzie stosowane zwolnienie z PIT. W kolejnym miesiącu lutym podatnik uzyskał przychód 30 000,00. Nie będzie naliczany podatek ponieważ nadal kwota mieści się w limicie zwolnienia. Narastająco kwota zwolnienia będzie wynosiła 35 000,00 W marcu podatnik uzyskał przychód 50 000,00. Nie będzie naliczany podatek ponieważ nadal kwota mieści się w limicie zwolnienia. Narastająco kwota zwolnienia będzie wynosiła 85 000,000. W kwietniu podatnik uzyskał przychód w wysokości 20 000,00. Został przekroczony limit zwolnienia z PIT 85 000,00 + 20 000,00 = 105 000,00. Opodatkowaniu będzie podlegała kwota nadwyżki czyli 105 000,00 - 85 528,00 = 19 472,00 2. Jak naliczyć ulgę dla klasy średniej w sytuacji, kiedy podatnik przekracza limit zwolnienia z PIT i kwalifikuje się do skorzystania z ulgi? Przykład: Podatnik osiągnął przychód 180 000,00, korzystał ze zwolnienia z PIT, w związku z tym przychód opodatkowany to 180 000,00 - 85 528,00 = 94 472,00. Koszty prowadzenia działalności to 25 000,00. Dochód wynosi 69 472,00. Kwota ta mieści się w pierwszym progu kwalifikującym do ulgi dla klasy średniej (od 68 412,00 do 102 588,00) więc ulgę wyliczamy zgodnie ze wzorem: