W tym artykule opisaliśmy kiedy i w jaki sposób powstają zapisy w Rejestrze VAT sprzedaży po zatwierdzeniu korekty danych kontrahenta. Przykład zostanie omówiony na przykładzie faktur sprzedaży. Istnieją cztery warianty powstawania zapisów podczas wystawienia faktury korekty danych kontrahenta:

1. Zmieniamy nazwę lub adres firmy – nie stworzy się zapis w Rejestrze VAT.

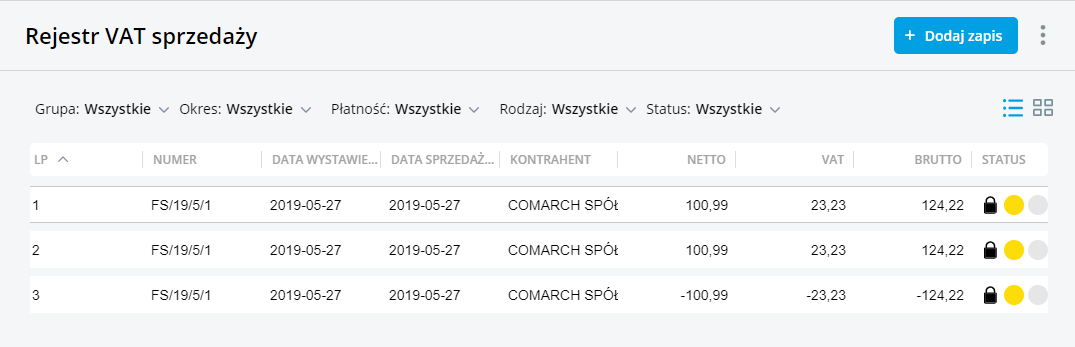

2. Zmieniamy NIP – dla takiej korekty tworzą się dwa zapisy o takim samym numerze jak numer faktury sprzedaży – jedna zerująca o ujemnych wartościach netto, VAT i brutto oraz na takie same dane jak dokument pierwotny oraz druga dodatnia (identyczna jak zapis do faktury sprzedaży) ale ze zmienionymi danymi kontrahenta.

3. Zmieniamy nazwę lub adres firmy + korekta ceny/ilości – zapis tworzy jak do zwykłej faktury korekty – o tym samym numerze jak dokument faktury korekty.