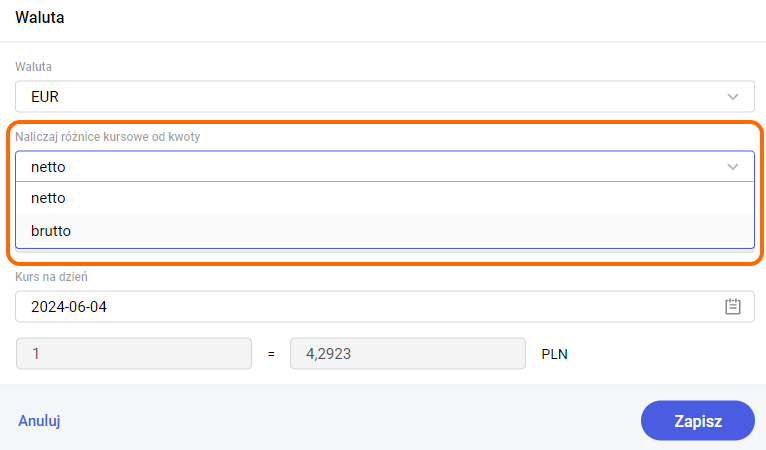

W programie Comarch ERP XT istnieje możliwość rejestrowania faktur zakupu w walutach obcych. Skutkiem ich rozliczania może być powstawanie różnic kursowych. Wprowadzając do programu fakturę zakupu w obcej walucie Użytkownik wybiera od jakiej kwoty mają być naliczane różnice kursowe (netto czy brutto). Ewidencja różnic kursowych jest dostępna dla użytkowników posiadających pakiet zawierający Księga podatkowa lub Księga handlowa.

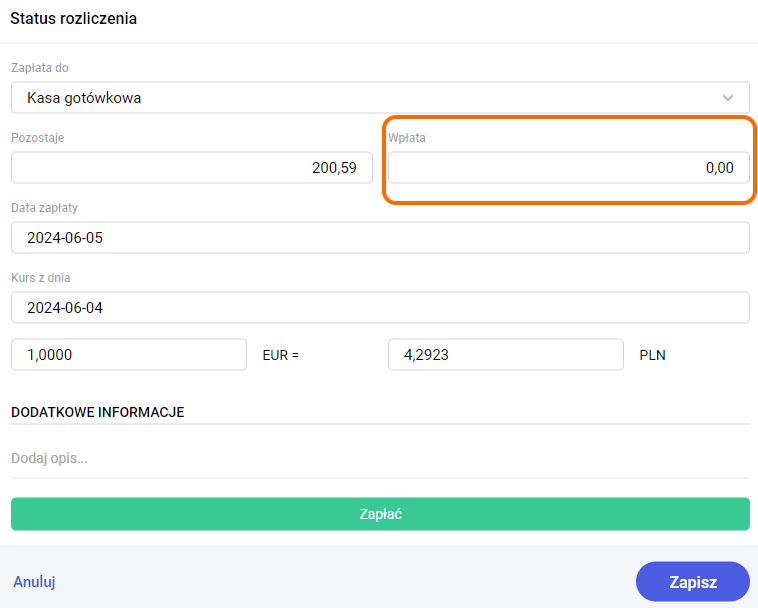

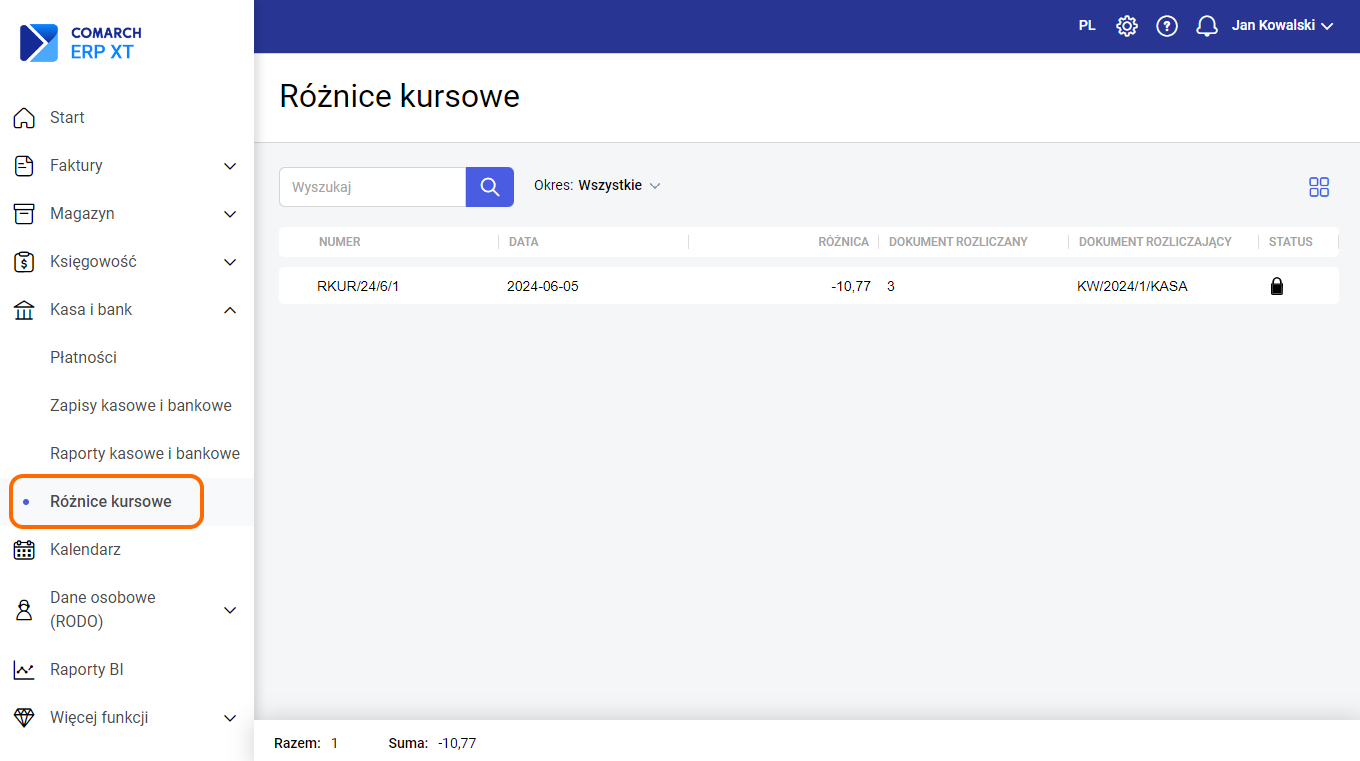

Aby zarejestrować w programie zapłatę faktury zakupu należy: Krok pierwszy – wybrać fakturę i kliknąć na okienku „Nie zapłacono/Częściowo zapłacono”. Krok drugi – pojawi się okienko, gdzie możemy wpisać wysokość wpłaty, a także ustawić datę wpłaty (kurs wpłaty powinien automatycznie ustawić się na ostatni dzień roboczy poprzedzający dzień zapłaty). Utworzone różnice kursowe ewidencjonowane są z poziomu Kasa i bank/ Różnice kursowe. Księgowanie różnic kursowych W Księdze podatkowej różnice kursowe ujmowane są kolumnie (8) w przypadku różnic dodatnich lub w kolumnie (13) w przypadku różnic ujemnych. Każdy taki zapis posiada w polu Uwagi: numer dokumentu, z którego pochodzi różnica kursowa, wartość zapłaty w walucie i zastosowany kurs. W przypadku Księgi handlowej różnice kursowe są księgowane wg. odpowiedniego schematu księgowego. W menu Księgowość/ Plan kont/ Schematy księgowe został przygotowany domyślny schemat księgowy, który umożliwia księgowanie różnicy kursowej.

Czy ten artykuł był pomocny?