Wszystkie dokumenty handlowe oraz ręcznie dodane zapisy w Rejestrach VAT i Ewidencji dodatkowej, wprowadzone z datą wystawienia pokrywającą się z datą zmiany metody rozliczania PIT na metodę kasową, będą księgowane do Księgi podatkowej lub Ewidencji ryczałtowej dopiero w momencie rozliczenia ich z zapłatą. Dokumenty nierozliczone po zatwierdzeniu zostaną zapisane w Rejestrze VAT, natomiast nie utworzy się do nich zapis księgowy. Dopiero oznaczenie na dokumencie, że został on zapłacony (częściowo lub całkowicie) spowoduje zaksięgowanie dokumentu w wartości odpowiadającej stosunkowi zapłaty do wartości całego dokumentu.

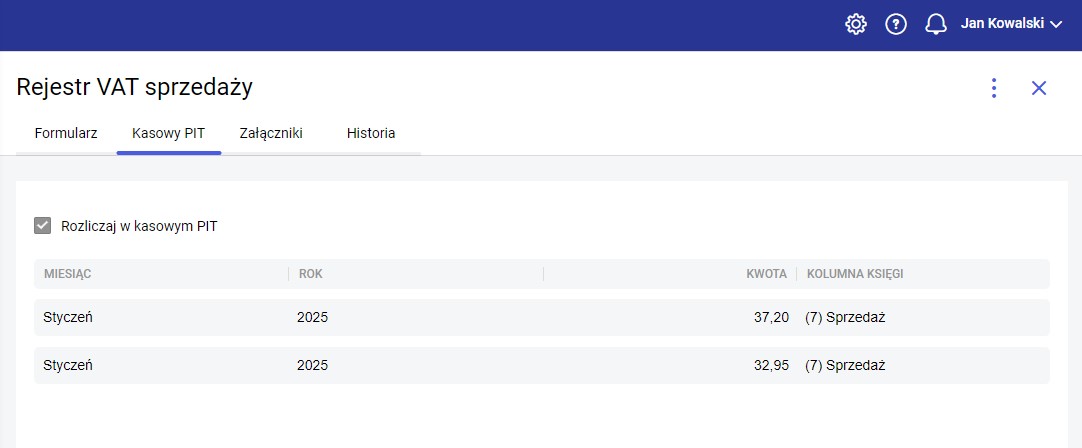

W menu Księgowość na dokumentach ewidencjonowanych w Rejestrze VAT (sprzedaży i zakupów) oraz Ewidencji dodatkowej (przychodów i kosztów) będzie widoczna dodatkowa zakładka Kasowy PIT.

Na zakładce dostępny jest parametr Rozliczaj w kasowym PIT, służący do kwalifikowania dokumentu do rozliczania w PIT według metody kasowej, oraz tabelka pokazująca poszczególne zapłaty za dokument. Parametr Rozliczaj w kasowym PIT będzie domyślnie zaznaczony, jeżeli: Tabelka widoczna na zakładce Kasowy PIT będzie uzupełniała się automatycznie na podstawie rozliczonych zapłat. W tabelce dostępne będą wartości dotyczące: miesiąca, roku i kwoty zakwalifikowanej do rozliczenia w PIT, Kolumny księgi lub Stawki ryczałtu, do której wartość jest lub będzie zaksięgowana, oraz wysokości % kwoty księgowanej w koszty (dotyczy Rejestru zakupów i Ewidencji kosztów). Zapis księgowy w Księdze podatkowej lub Ewidencji ryczałtowej będzie powstawał pod datą rozliczenia dokumentu z zapłatą. Usunięcie rozliczenia będzie skutkowało usunięciem zapisu księgowego. Rozliczony dokument będzie można również odksięgować ręcznie, jeśli zajdzie potrzeba naniesienia na nim jakiś zmian, po czym zaksięgować ponownie .