Od 01.01.2025 obowiązują nowe zasady naliczania składki zdrowotnej dla przedsiębiorców.

Minimalna podstawa wymiaru składki zdrowotnej

W roku składkowym obejmującym okres od 1 lutego 2025 r. do 31 stycznia 2026 r., minimalna miesięczna podstawa wymiaru składki zdrowotnej wynosi 75% minimalnego wynagrodzenia obowiązującego na dzień 1 stycznia 2025 r.

W 2025 r. minimalne wynagrodzenie za pracę wynosi 4 666,00 zł, co oznacza, że minimalna podstawa wymiaru składki zdrowotnej to 3 499,50 zł (75% × 4 666,00 zł).

Składka zdrowotna dla przedsiębiorców rozliczających się według skali podatkowej

Przedsiębiorcy rozliczający się według skali podatkowej płacą składkę zdrowotną w wysokości 9% podstawy wymiaru.

- Jeżeli ustalony dochód jest niższy niż 75% minimalnego wynagrodzenia, składka zdrowotna naliczana jest od wartości 3 499,50 zł.

-

Jeśli dochód przekracza tę wartość, składka obliczana jest od faktycznego dochodu.

Dochód za styczeń 2025 r.: 2 000,00 zł

Podstawa wymiaru składki: 3 499,50 zł (ponieważ dochód jest niższy niż 75% minimalnego wynagrodzenia, podstawą wymiaru składki jest wartość 3 499,50 zł.)

Składka zdrowotna: 9% x 3 499,50 = 314,96 zł.

Dochód za styczeń 2025 r.: 10 000,00 zł

Podstawa wymiaru składki: 10 000,00 zł (ponieważ dochód przekracza 75% minimalnego wynagrodzenia, podstawą wymiaru składki jest faktyczny dochód: 10 000,00 zł.)

Składka zdrowotna: 9% × 10 000,00 zł = 900,00 zł.

Składka zdrowotna dla przedsiębiorców opodatkowanych podatkiem liniowym

Przedsiębiorcy rozliczający się według podatku liniowego płacą składkę zdrowotną w wysokości 4,9% podstawy wymiaru.

- Składka nie może być niższa niż 9% z 75% minimalnego wynagrodzenia, czyli 314,96 zł.

- Jeśli składka obliczona jako 4,9% dochodu jest niższa niż minimalna, wówczas stosuje się wartość minimalną.

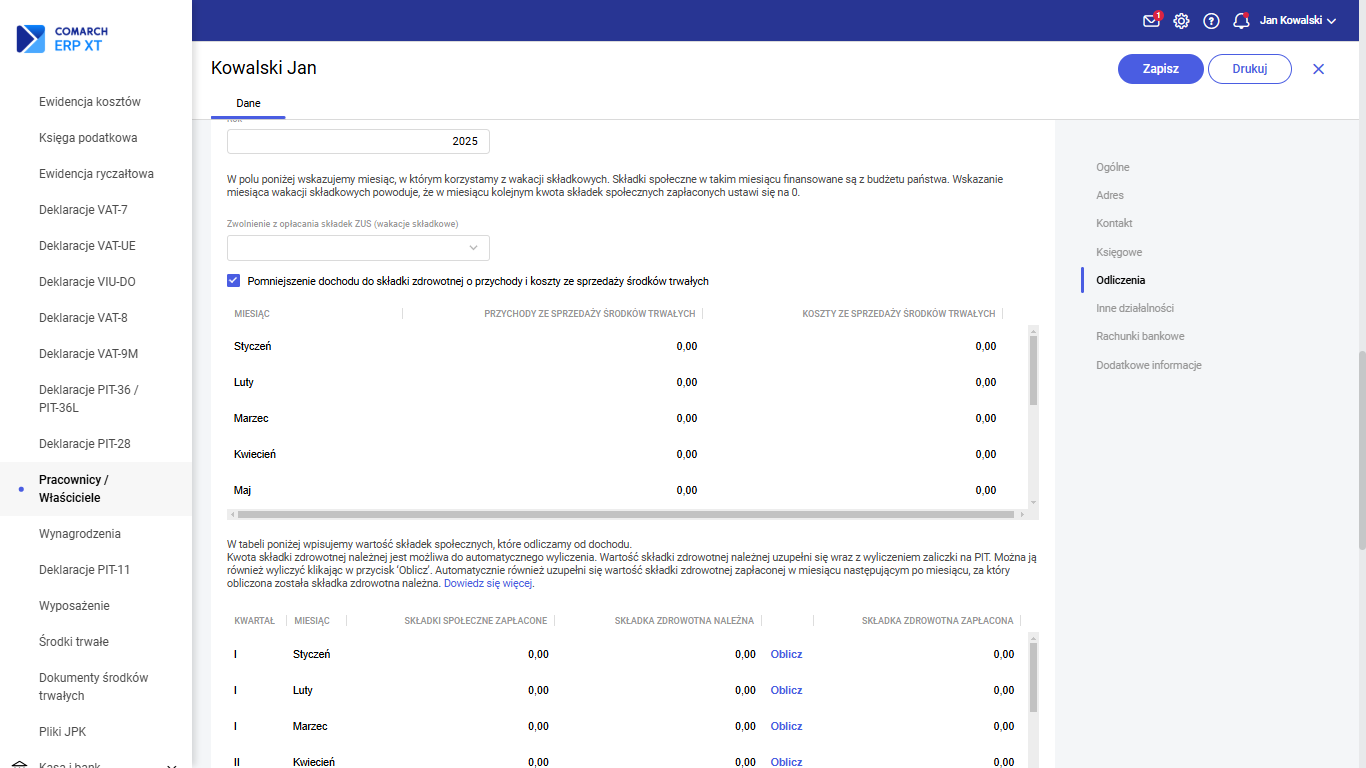

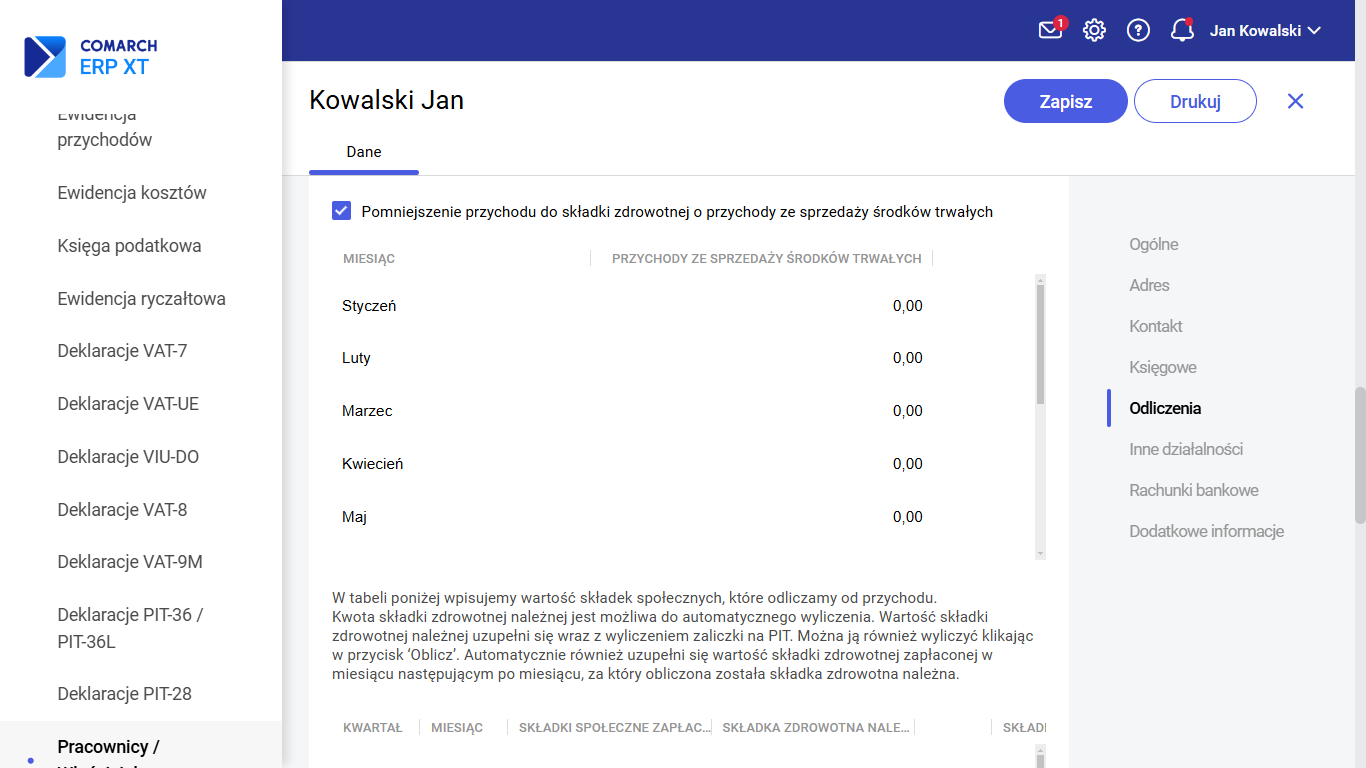

Dochód za styczeń 2025 r.: 5 000,00 zł Wstępnie obliczona składka: 4,9% × 5 000,00 zł = 245,00 zł. (ponieważ kwota 245,00 zł jest niższa niż minimalna składka zdrowotna 314,96 zł, obowiązuje minimalna wartość.) Ostateczna składka zdrowotna: 314,96 zł. Dochód za styczeń 2025 r.: 10 000,00 zł. Składka zdrowotna: 4,9% × 10 000,00 zł = 490,00 zł. (ponieważ wartość ta przekracza minimalną składkę, podstawą wymiaru pozostaje faktyczny dochód.) Ostateczna składka zdrowotna: 490,00 zł. Dla osób rozliczających się ryczałtem zmieniła się wysokość przeciętnego miesięcznego wynagrodzenia służącego do wyliczania podstawy wymiaru składki zdrowotnej. Przeciętne wynagrodzenie w sektorze przedsiębiorstw (wraz z wypłatami z zysku) w IV kwartale 2024 r. wyniosło 8 549,18 zł. Od 1 stycznia 2025 r. wprowadzono możliwość wyłączenia z podstawy naliczania składki zdrowotnej przychodów i kosztów związanych ze sprzedażą środków trwałych. W związku z tym na karcie właściciela w sekcji Odliczenia dodano parametr Pomniejszenie dochodu do składki zdrowotnej o przychody i koszty ze sprzedaży środków trwałych. Po jego zaznaczeniu użytkownik może ręcznie uzupełniać wartości w tabeli zawierającej: Gdy w konfiguracji wybrano Ewidencję ryczałtową parametr nosi nazwę Pomniejszenie przychodu do składki zdrowotnej o przychody ze sprzedaży środków trwałych. Po jego zaznaczeniu użytkownik może ręcznie uzupełniać wartości w tabeli zawierającej: Jeśli dla danego miesiąca zostaną wpisane przychody/koszty sprzedaży środków trwałych, zostaną one uwzględnione w obliczeniach składki zdrowotnej. Przy rozliczeniu rocznym użytkownik może zdecydować, czy chce uwzględniać pomniejszenie dochodu o sprzedaż środków trwałych. Jeśli parametr jest zaznaczony, wówczas: Jeśli parametr nie jest zaznaczony, sprzedaż środków trwałych nie będzie brana pod uwagę przy wyliczaniu składek rocznych. Powyższe działanie jest analogiczne w Ewidencji ryczałtowej.Zmiany dla przedsiębiorców rozliczających się ryczałtem

Pomniejszenie podstawy składki zdrowotnej o przychody i koszty sprzedaży środków trwałych

Czy ten artykuł był pomocny?