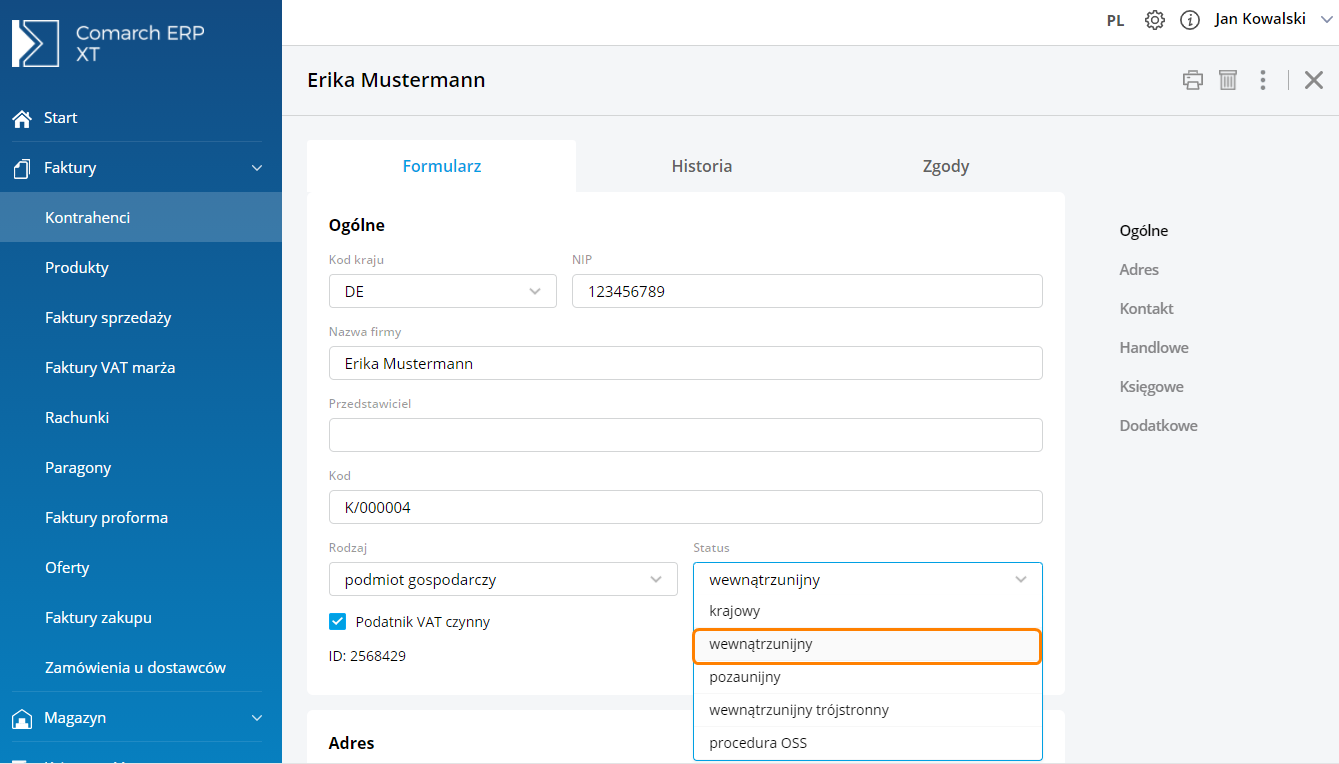

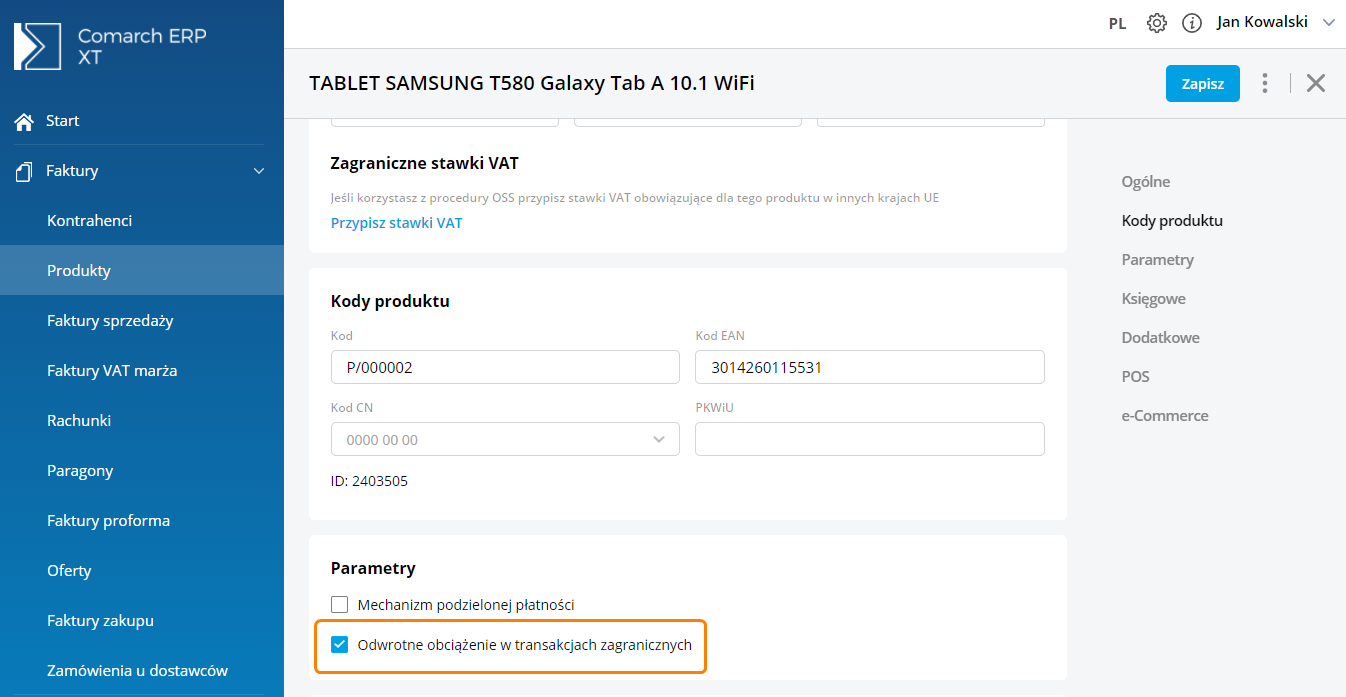

W artykule opisaliśmy jak dodawać dokumenty z odwrotnym obciążeniem przy transakcjach zagranicznych. Funkcja ta jest dostępna na dokumencie po spełnieniu warunków:

-

- wybrany został kontrahent zagraniczny: wewnątrzunijny lub pozaunijny

-

- produkt na swojej karcie ma zaznaczony parametr „Odwrotne obciążenie w transakcjach zagranicznych”

Podczas wystawiania dokumentu z odwrotnym obciążeniem, po wybraniu Kontrahenta oraz produktu (z zaznaczonym odwrotnym obciążeniem), na dokumencie stawka VAT dla produktu musi być ustawiona na „nie podlega”.

Czy ten artykuł był pomocny?