Polski Ład wprowadził zmiany w sposobie wyliczania składki zdrowotnej dla przedsiębiorców. Od stycznia 2022 roku podstawa oraz wysokość składki zdrowotnej będą uzależnione od sposobu opodatkowania.

Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić (niezależnie od sposobu opodatkowania) 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

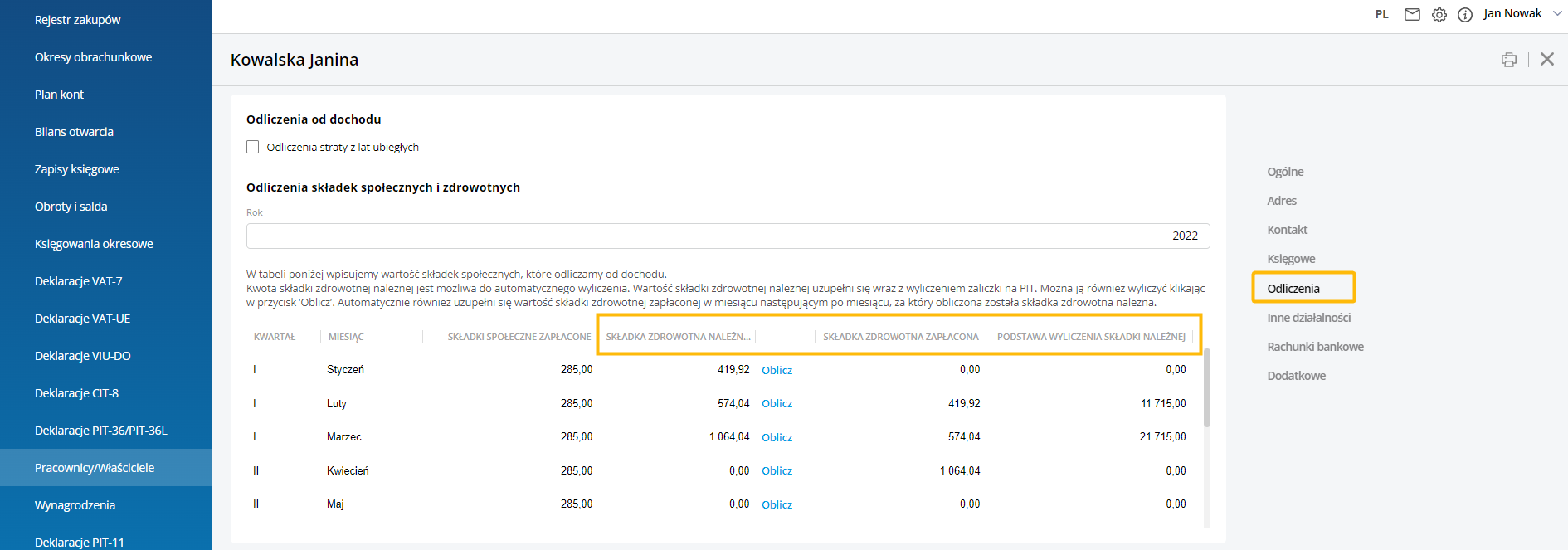

Polski Ład wprowadził dodatkowo pojęcie roku składkowego, który obejmuje miesiące od lutego do stycznia roku następnego. Wiąże się to z innym sposobem wyliczania składki zdrowotnej w kolejnych miesiącach roku. Od lutego 2022 roku miesięczną podstawę wymiaru składki dla osób prowadzących działalność gospodarczą i rozliczających się według skali podatkowej lub podatkiem liniowym stanowić będzie dochód uzyskany w poprzednim miesiącu. Podstawa ustalana jest następująco: Dla przedsiębiorców rozliczających się według skali podatkowej stopa procentowa składki zdrowotnej nie uległa zmianie i wynosi 9% podstawy wymiaru składki. Polski Ład wprowadził zmianę w wysokości stopy procentowej składki zdrowotnej dla przedsiębiorców opodatkowanych podatkiem liniowym. Stopa procentowa wyniesie 4,9% podstawy wymiaru składki. W sytuacji kiedy w danym miesiącu podstawa wymiaru składki będzie niższa od minimalnego wynagrodzenia, bądź przedsiębiorca poniesie stratę, składka zdrowotna będzie wyliczana od minimalnego wynagrodzenia w wysokości 9%. Oznacza to, że miesięczna składka zdrowotna w 2023 r. nie może być niższa niż 314,10 zł (9% x 3 490 zł). Dotyczy to również przedsiębiorców, którzy osiągają przychody zwolnione. Na formularzu właściciela w sekcji Odliczenia składek społecznych i zdrowotnych znajdują się kolumny ‘Składka zdrowotna należna’, 'Składka zdrowotna zapłacona’. Widoczny jest również przycisk ‘Oblicz’. Po jego naciśnięciu przeliczona zostanie kwota składki zdrowotnej należnej (która równocześnie zostanie przeniesiona do kolumny 'Składka zdrowotna zapłacona’ w kolejnym miesiącu) oraz podstawa wyliczenia składki zdrowotnej. Jest możliwa edycja kwoty składki zdrowotnej. Kolumna ‘Podstawa wyliczenia składki zdrowotnej’ jest domyślnie ukryta. Po naliczeniu zaliczki na PIT-36/PIT-36L na karcie właściciela automatycznie zostanie uzupełniona kwota składki zdrowotnej należnej (równocześnie kwota składki należnej zostanie przeniesiona do kolumny 'Składka zdrowotna zapłacona’ w kolejnym miesiącu) oraz podstawa wyliczenia składki zdrowotnej. Jeśli naliczona zostanie zaliczka kwartalna to automatycznie podpowiedzą się kwoty składki i dochodu dla wszystkich miesięcy kwartału. Na formularzu właściciela oraz po zaznaczeniu właściciela na liście Pracownicy/właściciele pod ikoną drukarki dostępny jest wydruk składek zdrowotnych zapłaconych za rok składkowy. Wydruk obejmuje wysokość składek zdrowotnych zapłaconych za poszczególne miesiące roku składkowego, wartość składek obliczoną od przychodu za cały rok składkowy oraz kwotę różnicy pomiędzy składkami miesięcznymi a składką wyliczoną od podstawy rocznej. Jeżeli roczna podstawa składki zdrowotnej będzie mniejsza niż kwota wynagrodzenia pomnożona przez ilość miesięcy prowadzenia działalności to roczna wysokość składki zdrowotnej zostanie wyliczona jako: 9% x ilość miesięcy prowadzenia działalności x kwota minimalnego wynagrodzenia. Styczeń 2022: Luty 2022: Marzec 2022: Naliczamy zaliczkę na PIT-36 za I kwartał 2022. Na formularzu właściciela składki zdrowotne należne będą następujące: Kwota dochodu za marzec będzie brana do wyliczania składki zdrowotnej w kwietniu 2022. Podatnik rozlicza się kwartalnie stąd też nie będzie wyliczonej zaliczki na PIT-36 za kwiecień 2022. Aby wyliczyć wartość składki zdrowotnej za kwiecień wystarczy na formularzu właściciela w sekcji Odliczenia składek społecznych i zdrowotnych dla miesiąca kwiecień kliknąć przycisk Oblicz – Przeliczone zostaną kwoty składki zdrowotnej oraz dochodu: Dochód: 30 175,00 (dochód na podstawie zapisów księgowych w marcu 2022) Styczeń 2022: Luty 2022: Marzec 2022:

Przychody: 23 000, 00 zł

Koszty: 11 000,00 zł

Składki społeczne: 285,00 zł

Dochód: 23 000,00 – 11 000,00 – 285,00 = 11 715,00 zł

Przychody: 54 000,00 zł

Koszty: 32 000,00 zł

Składki społeczne: 285,00 zł

Dochód: 54 000,00 – 32 000,00 – 285,00 = 21 715,00 zł

Przychody: 43 000,00 zł

Koszty: 12 000,00 zł

Składki społeczne: 285,00 zł

Dochód: 43 000,00 – 12 000,00 – 285,00 = 30 715,00 zł.

Za styczeń: 419,92 zł (9% od 75% przeciętnego wynagrodzenia)

Za luty: 1 054,35 zł (9% od dochodu ze stycznia, czyli 9% x 11 715,00)

Za marzec: 1 954,35 zł (9% od dochodu z lutego, czyli 9% x 21 715,00).

Składka zdrowotna: 2 764,35 zł (9% x 30 175,00).

Przychody: 23 000, 00 zł

Koszty: 11 000,00 zł

Składki społeczne: 285,00 zł

Dochód: 23 000,00 – 11 000,00 – 285,00 = 11 715,00 zł

Naliczamy zaliczkę na PIT-36L za miesiąc styczeń 2022.

Na formularzu właściciela dla miesiąca styczeń uzupełni się składka zdrowotna należna w kwocie 419,92 (9% od 75% przeciętnego wynagrodzenia) i ta sama kwota przeniesie się do kolumny 'Składa zdrowotna zapłacona’ w lutym.

Przychody: 54 000,00 zł

Koszty: 32 000,00 zł

Składki społeczne: 285,00 zł

Dochód: 54 000,00 – 32 000,00 – 285,00 = 21 715,00 zł

Naliczamy zaliczki na PIT-36L za miesiąc luty 2022.

Na formularzu właściciela dla miesiąca luty uzupełni się składka zdrowotna należna w kwocie 574,04 (4,9% od dochodu ze stycznia, czyli 4,9% x 11 715,00) i ta sama kwota przeniesie się do kolumny 'Składa zdrowotna zapłacona’ w marcu.

Przychody: 43 000,00 zł

Koszty: 12 000,00 zł

Składki społeczne: 285,00 zł

Dochód: 43 000,00 – 12 000,00 – 285,00 = 30 715,00 zł

Naliczamy zaliczki na PIT-36L za miesiąc marzec 2022.

Na formularzu właściciela dla miesiąca marzec uzupełni się składka zdrowotna należna w kwocie 1 064,04 (4,9% od dochodu z lutego, czyli 4,9% x 21 715,00) i ta sama kwota przeniesie się do kolumny Składa zdrowotna zapłacona w kwietniu.