Od 1 stycznia 2022 roku za każdy miesiąc podlegania ubezpieczeniu przedsiębiorca płacący podatek jako ryczałt od przychodów ewidencjonowanych wpłaca składkę na ubezpieczenie zdrowotne od miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne, którą stanowi:

- kwota odpowiadająca 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, jeżeli przychody z działalności gospodarczej, osiągnięte od początku roku kalendarzowego, nie przekroczyły kwoty 60 000 zł;

- kwota przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, jeżeli przychody z działalności gospodarczej, osiągnięte od początku roku kalendarzowego, przekroczyły kwotę 60 000 zł i nie przekroczyły kwoty 300 000 zł;

- kwota odpowiadająca 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, jeżeli przychody z działalności gospodarczej, osiągnięte od początku roku kalendarzowego, przekroczyły kwotę 300 000 zł.

Przychody, od których zależy wysokość podstawy składki zdrowotnej są pomniejszane o kwoty opłaconych składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu, na podstawie ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

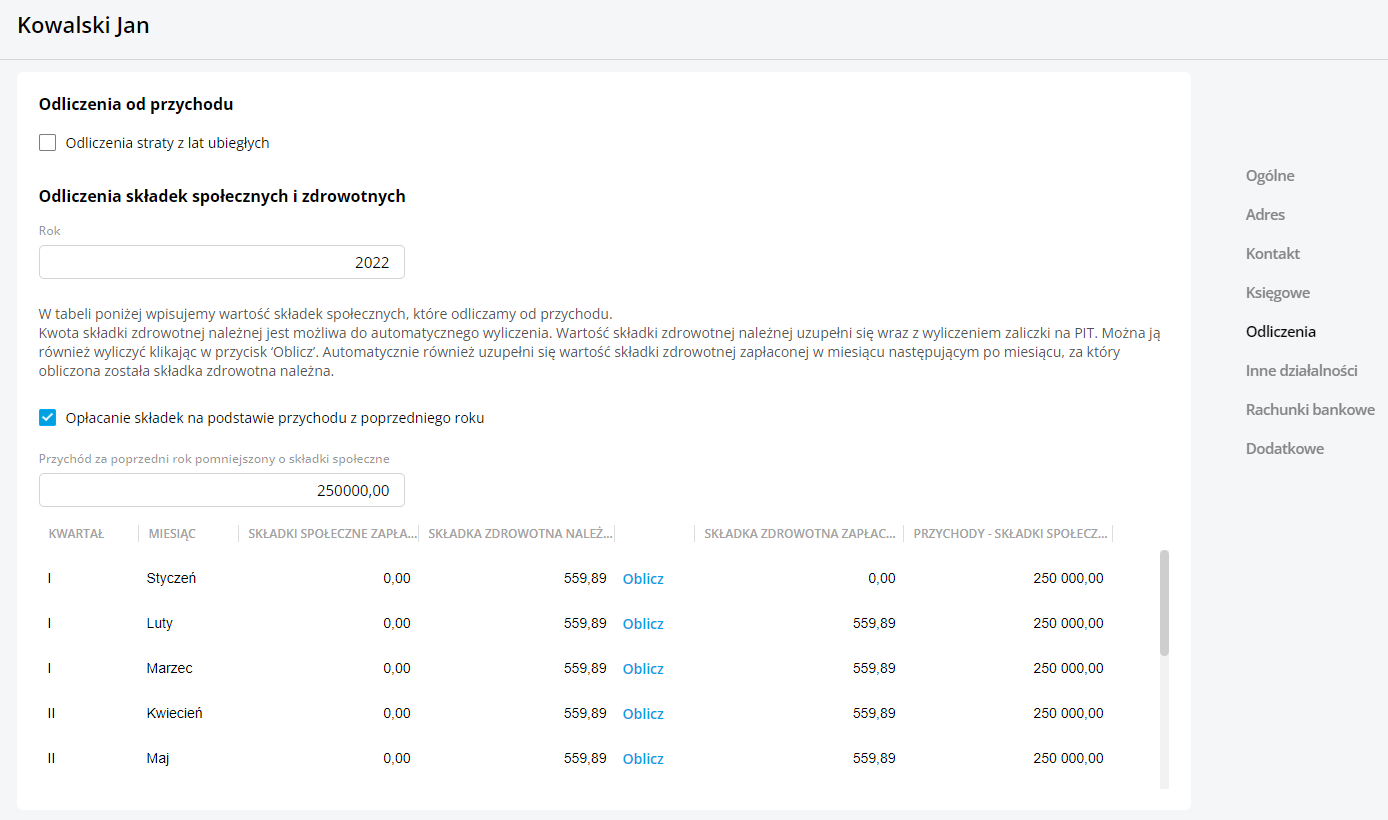

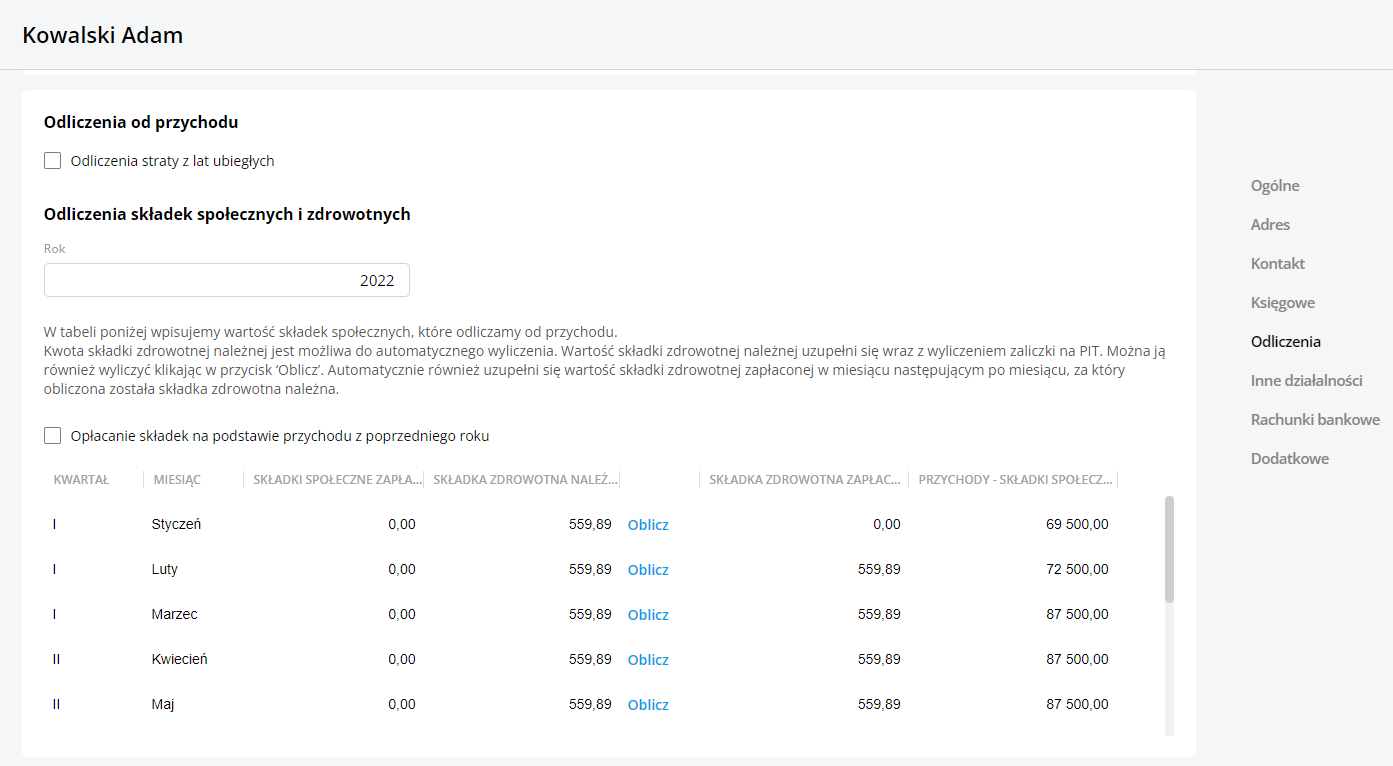

Wysokość składki zdrowotnej wynosi 9% podstawy wymiaru. Na formularzu właściciela w sekcji Odliczenia znajduje się tabela, w której są widoczne kwoty składki zdrowotnej należnej, kwoty składki zdrowotnej zapłaconej oraz wartość przychodów pomniejszonych o składki społeczne (decydująca o tym, wg jakiej podstawy będzie wyliczana składka). Na wydruku składki zdrowotnej pojawiają się wartości roczne. Wartość roczna składki zdrowotnej jest naliczana od rocznej podstawy wymiaru składki. Podstawę tę stanowi: Wykazywana jest również wartość różnicy pomiędzy sumą składek zdrowotnych zapłaconych w trakcie roku, a sumą składek zdrowotnych wyliczonych od rocznej podstawy. Jeśli wykazana będzie różnica pomiędzy składkami przedsiębiorca ma obowiązek wpłacić kwotę różnicy (jeśli różnica będzie ujemna) bądź może ubiegać się o zwrot (w przypadku różnicy dodatniej). Składki na ubezpieczenie społeczne za styczeń 2022: 1 500,00 zł Podstawa wyliczenia składki zdrowotnej (przychód – składki społeczne): 69 500,00 zł – 1 500,00 zł = 68 000,00 zł – podstawa wymiaru mieści się w przedziale powyżej 60 000 zł i poniżej 300 000 zł, a więc wysokość składki zdrowotnej wyliczana jest od kwoty przeciętnego wynagrodzenia Przeciętne wynagrodzenie w IV kwartale 2021 r.: 6 221,04 zł Wysokość składki zdrowotnej: 9% x 6221,04 zł = 559,89 zł Kwota 559,89 zł na formularzu właściciela uwzględniona jest w kolumnie składka zdrowotna należna dla miesiąca styczeń 2022 oraz dla miesiąca luty 2022 w kolumnie składka zdrowotna zapłacona. Ponadto, na formularzu właściciela w sekcji Odliczenia dostępny jest parametr Opłacanie składek na podstawie przychodu z poprzedniego roku. Po jego zaznaczeniu pojawia się pole na wpisanie kwoty przychodu za poprzedni rok pomniejszonego o składki społeczne. Kwota ta stanowi podstawę składki zdrowotnej w całym roku składkowym. Przychód za poprzedni rok pomniejszony o składki społeczne: 310 000,00 zł – przychód jest większy niż 300 000 zł, a więc wysokość składki zdrowotnej wyliczana jest od kwoty odpowiadającej 180% przeciętnego miesięcznego wynagrodzenia Przeciętne wynagrodzenie w IV kwartale 2021 r.: 6 221,04 zł Podstawa wymiaru składki zdrowotnej: 6 221,04 zł x 180% = 11 197,87 zł Wysokość składki zdrowotnej: 11 197,87 zł x 9% = 1 007,81 zł Kwota 1 007,81 zł na formularzu właściciela uwzględniona jest w kolumnie składka zdrowotna należna dla miesięcy od stycznia 2022 oraz dla miesięcy od lutego 2022 w kolumnie składka zdrowotna zapłacona.  Składka zdrowotna należna podlega zapłacie w kolejnym miesiącu względem miesiąca, w którym osiągany jest dany przychód. Stąd też wykazywana jest kwota składki zdrowotnej zapłaconej i to ona jest przenoszona na zaliczkę na PIT-28 (w wysokości równej 50% kwoty składki).

Składka zdrowotna należna podlega zapłacie w kolejnym miesiącu względem miesiąca, w którym osiągany jest dany przychód. Stąd też wykazywana jest kwota składki zdrowotnej zapłaconej i to ona jest przenoszona na zaliczkę na PIT-28 (w wysokości równej 50% kwoty składki).